今年6月份以来,郑糖期货价格指数一度下跌至4792元/吨的低位,随后期价处于4800-5300元/吨区间上下震荡,由于该榨季白糖基本面仍处于熊市周期,以及市场对全球食糖供需过剩量的过分高估,但随着2018/2019的榨季新糖收购价确定,对应白糖成本价格仍处于相对高位,叠加直补政策可能落空的风险,预计糖价将存在反弹的可能。

全球食糖基本面有所好转

国际糖业组织(ISO)发布季度报告,此机构下调了2018/19年度(10月至次年明)全球糖市过剩217万吨,低于8月预估的675万吨,主要是巴西、印度、欧盟和巴基斯坦产量预估已被分别下调220万吨、200万吨、75万吨和40万吨。ISO亦称,其初步想法表明2019/20年度糖市将面临200万吨的小幅供应缺口,糖市供应过剩阶段将终结,这也意味着之前全球食糖过剩量大大被高估的结果。其中巴西糖而言,甘蔗行业组织Unica报告称,10月下半月巴西中南部地区糖产量为95.8万吨,低于上半月的111.8万吨,较上年同期减少49%,10月下半月巴西糖厂压榨了2,485.8万吨甘蔗,较上年同期减少17%,巴西中南部甘蔗产量减少的原因在于甘蔗供应量减少以及主要产区过去几周降雨量增加令加工变得困难。对印度糖而言,印度糖厂协会(ISMA)数据显示,印度2018/19食糖榨季如预期准时开启,截至2018年11月15日全国238家糖厂已经开始压榨甘蔗,去年同期为349家,截至11月15日的食糖产量为116.3万吨,低于去年同期的137.3万吨,而机构对新季印度糖总产量从前期的3500万吨下调至3000万吨附近,主要由于印度糖前期受到病虫害的影响,将使得来年宿根蔗的情况产生一定的担忧。

数据来源:WIND、瑞达研究院

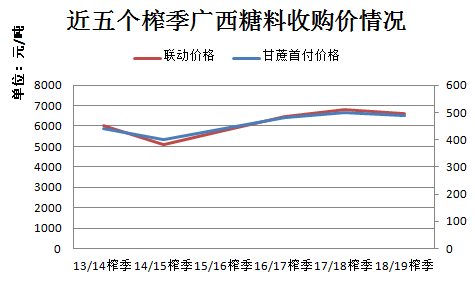

广西产区糖料新季收购价下调

11月21日2018/2019年广西省榨季糖料蔗收购价格方案已经自治区十三届人民政府第19次常务会议审议通过:糖料蔗收购价格继续采取蔗糖价格挂钩联动、二次结算的管理方式,2018/2019年榨季普通糖料蔗收购首付价格490元/吨,当一级白砂糖含税销售价格超过6600元/吨时,应启动挂钩联动措施,联动系数维持6%,而上榨季广西甘蔗收购价为500元/吨对应6800元/吨一级白糖含税销售价格,这两榨季收购价相比,本榨季糖料收购价下调了10元/吨,也就意味着白糖成本价格小幅下降,有利于制糖集团采购的意愿。由于甘蔗收购价的下调或上调往往与牛熊周期息息相关,当白糖产量处于熊市周期,糖价呈现下跌趋势,而蔗农种植甘蔗成本仍居高不下,使得蔗农收益大打折扣,进而导致来年产区甘蔗种植有所缩减,反之当收购价降至其市场对应的成本边际时,糖价将拐头回升,刺激蔗农扩大种植面积,进而促使收购价再次同步上调,此过程就是白糖所特有的牛熊周期性。另外,11月份期间广西部分地区举办白糖产销会议研讨,国家将可能对广西种植甘蔗进行相应的直补,对此将持续推进进程的意向,虽然该政策尚未执行,但是该直补政策的消息已在期货盘面上作出相应的反应,一旦直补政策无实际出台,将给予糖价一定的反弹可能。

数据来源:布瑞克、瑞达研究院

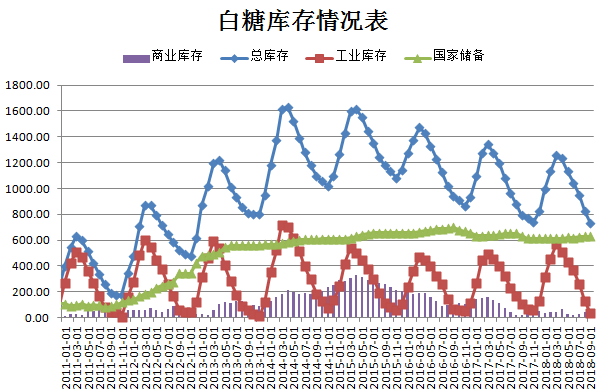

库存仍处于历史同期低位水平

今年榨季白糖库存处于相对高位,但其库存消化程度明显偏快于往年,从总体库存看,截止9月底白糖社会总库存为730.918万吨,环比减少11.78%,同比去年同期水平下滑了7.59%,使得供需比值联同出现下调,主要受助于需求旺季的提振。具体库存来看:截至2018年9月底白糖工业库存为32.99万吨,环比下降的幅度逼近3倍以上,同比去年同期下降了2倍以上的水平,并且处于近6年以来的同期低位,该库存的减幅过猛的原因在于:一方面由于利润微薄,贸易商补库的意愿相对弱,使得原有的库存相对往年偏低,另外一方面由于该期间正处于中秋佳节的需求旺季,库存消耗速度加快导致库存下滑较为明显。目前广西糖厂逐渐开榨,但新糖价格与陈糖价差低于往年水平,但市场大都仍以消化陈糖为主,新糖上市量相对少,以及贸易商补库不积极,导致白糖社会库存仍处于相对偏低的水平,但整体上新糖上市量在短期内对郑糖期价打压不明显。

数据来源:WIND、瑞达研究院

综上所述,鉴于2018/2019榨季广西甘蔗收购价在490元/吨已实锤落地,根据目前的郑糖主力期价测算其对应的收购价在400元/吨,也就说明新榨季糖料收购价远远高于目前白糖的价格水平,叠加前期市场对产区甘蔗进行直补的可能结果在盘面上已作出反应,可见短期对于郑糖期价继续下跌的空间受到限制。虽然广西产区糖陆续开榨,但由于新糖与陈糖价差小于往年同期,使得贸易商采购新糖较为谨慎,这也是为什么白糖社会库存仍处于历史相对低位水平的原因所在。总体上,郑糖期价受到成本端、进口利润倒挂以及直补政策是否推进等因素共同影响,预计郑糖主力合约短期存在反弹的可能。(农产品期货网签约分析师瑞达农产品团队,转载请注明来源)

评论 登录