美国农业部(USDA)北京时间2016年7月1日凌晨公布了新年度种植面积报告及截止到6月1日的季度库存报告,现对此报告简要解析如下:

7月1日凌晨,美农业部公布2016年种植面积报告,与3月相比有一些调整和变化,与市场预期也有一些出入,对于预期的落差或对短期市场构成影响。

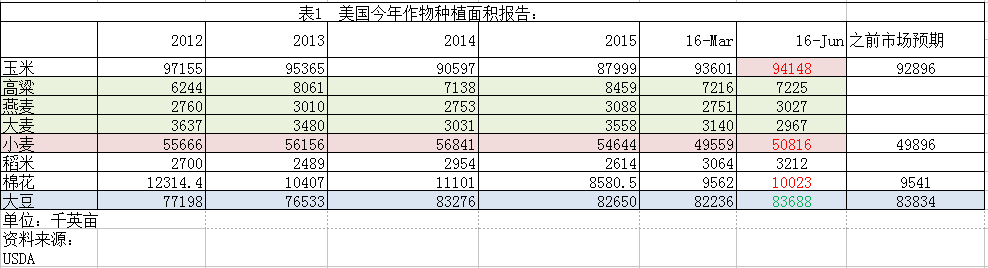

数据调整如下表:

从上表可以看出调整情况,其中玉米、小麦、棉花的种植面积预期不但高于3月份,而且高于之前市场预期,对这几个品种市场构成短期压力,但玉米、小麦仍是国内市场为主,国际题材影响相对有限,不过度看报告对国内盘面的影响。而棉花的话受到国际市场影响要大一些,种植面积调高对远月可能会有一定抑制,对近期呈现的近弱远强格局有一定修正,但现在市场的焦点仍然在国内抛储上,不过度看该题材的利空压力,关注国内抛储动向为主。

大豆种植面积预估低于之前市场预期令市场回吐之前部分调整幅度,目前市场价格基本符合供需预期,后续要重点关注的是天气的变化。目前来看美豆产区气温偏高,降水正常,拉尼娜仍有一定预期,在8月关键灌浆期前市场整体可能仍维持一定升水,这个阶段可能整体仍令市场抗跌易涨。当然目前的报告还只是初步统计,后续可能仍有变化。以下是过去20年间,最终种植面积与6月种植面积预估之间差异情况的统计如下:

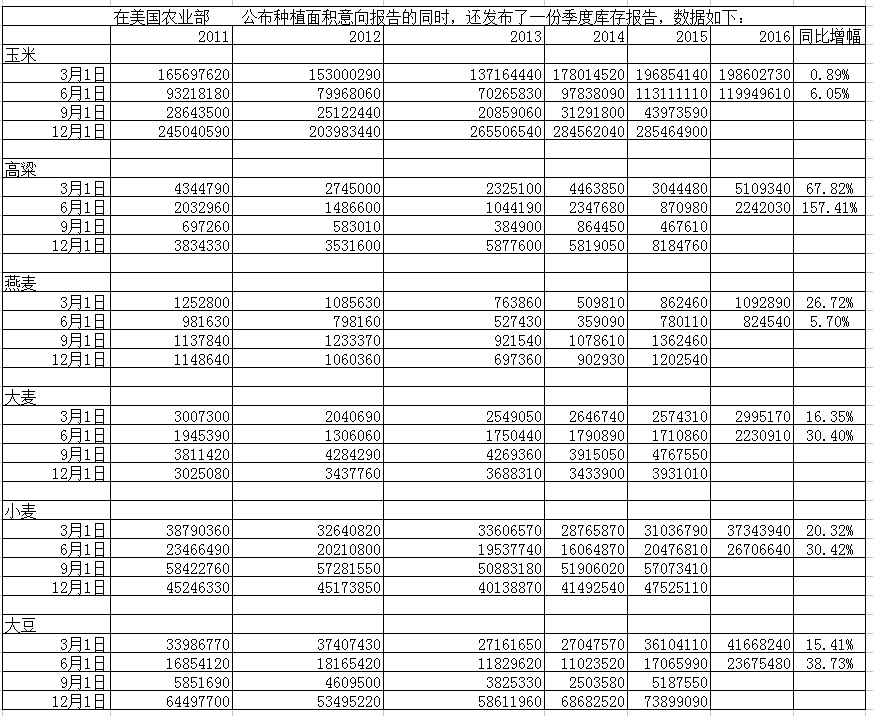

美农季度库存报告—部分仍有库存压力

单位:吨

从表中可以看到,所有品种截至到6月1日的季度库存均高于去年同期水平,处于近年高位水平,说明市场整体仍有库存压力,对旧作合约仍有一定约束,新作供应预期表现不一,令各品种供需水平有一定分化,也令各品种合约间分化情况有一定差异。在需求预期普遍有增长的背景下,新作种植面积增长幅度小的品种供需水平开始呈现收紧状态,比如大豆2016/17年度库存消费比预计为6.6%,较2015/16年度的9.8%下降,预期较好,进而对市场及远月合约构成相对支撑。而新作种植面积增长较大的品种,如玉米、棉花,供需水平预计会回升,进而对市场及远月合约仍构成相对压制。(特约撰稿人:王玉红,文章来自农产品期货网独家原创)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录