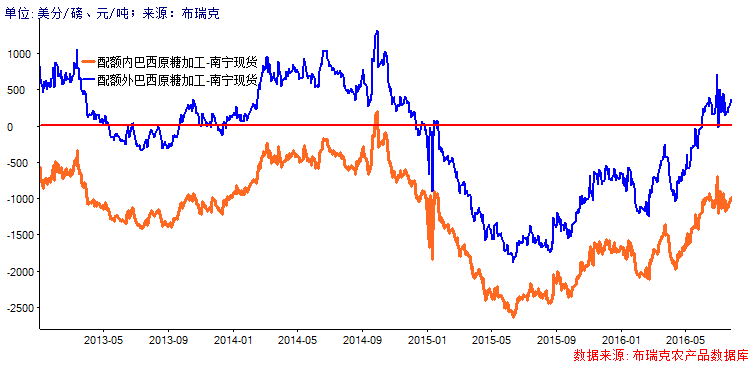

外糖价格上涨封住了配额外食糖进口利润,理论配额外加工亏损已达到100-150元/吨,配额内加工利润仍有800元/吨左右,但配额基本使用完毕,并且配额基本控制在以中粮和中商为主的大型国有企业,2015/16年度进口糖前期基本订购完毕,自动进口许可等政策因素,目前市场价格已经反映了本榨季食糖进口预期,外糖价格对本年度进口影响微乎其微。

外糖持续上涨,目前已经出现多头资金减仓迹象。巴西中南部天气干燥,收榨进度加快,大幅利空外糖价格,因7月降雨较少,这一利空影响至少持续到8月下旬;加上糖价与燃料乙醇比价存在优势,糖厂更为愿意使用更多甘蔗生产食糖;另外印度和泰国降雨也有所好转,供应增加担忧促使基金减持多单,中短期外糖风险加大。

ISO最新报告显示15/16榨季全球食糖产量下降至1.639亿吨,消费达到1.706亿吨,期末库存下降至0.808亿吨。整体看全球进入短缺预期,异常天气给印度和泰国带来严重打击,印度1-5月干旱,季风季开始后降雨低于平均水平10%以上,印度下榨季产量或将继续降至2200-2300万吨,泰国产量预期直接降至950万吨一线,虽然巴西糖产量预期增至3500-3600万吨,但料难填补缺口,缺口有继续扩大迹象。

新年度巴西制糖成本上升至16美分/磅,国际糖价难回到2016年年初地位,预计巴西糖新年度成本将是未来1-2年国际糖价的底部。宏观因素不确定,外糖高位震荡加剧,但长期来看国际糖价牛市不变。预计2017年度1季度国家糖价有望上涨至25美分/磅。

国内方面成本及产量减产支撑,糖价底部不断提高,在未来供应不足的预期下,郑糖糖价走势主要受外糖引导,长期看涨。短期由于6月进口数据同比大增,7-8月份到港量仍偏多,国内糖价承压;加之国内库存量仍较大,累计气温偏低及持续降雨,使得饮料消费不佳,使其仍未进入旺销状态,食糖销售难度较大,企业大量在注册白糖仓单,充分表明当前食糖下游需求不足,目前来看1609交割量将创造出天亮,1609合约交割后,该部分食糖仍需要往市场销售,国内糖价近期具有极大的不确定性,耐心等待方向指引有利于降低经验、投资风险。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录