但是2016/17年度的生物柴油的增量仍有一定不确定性,但美国对生物柴油的税收优惠政策,刺激美豆油生物柴油使用量。

另外,美新政府是否会对中国进口商品征收45%的惩罚性关税,贸易壁垒的设置会对中国大宗商品的进口形成阻碍,阶段性的影响国内油粕供需结构。

随着美国加息进程推进,中国依然实行稳健的货币政策,利率面临上调压力。国内油脂整体低库存,在此背景下的库存重建及融资进口的增加将成为全球油脂潜在的需求增量,将对全球油脂消费端形成支撑。

增减各不同,油籽维持宽松格局

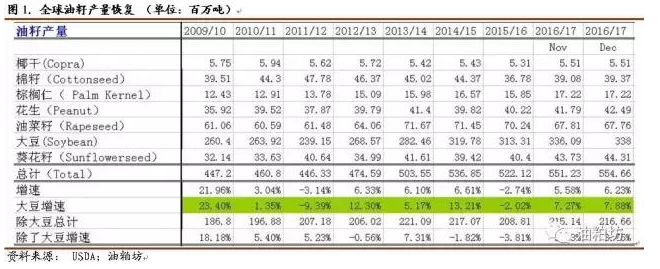

2016年12月9日,美国农业部公布2016/17年度全球主要油籽供需平衡表,2016/17年度全球主要油籽产量增速为6.23%,其中全球大豆增速为7.88%;除大豆外, 2016/17年度全球油籽增速3.76%,其中产量增速主要体现在花生、葵花籽产量的大幅增加,以及厄尔尼诺实际影响的逐步结束之下,2016/17年度棕榈仁产量将有明显的恢复增加,而菜籽成为2016/17年度唯一产量下降的油籽。

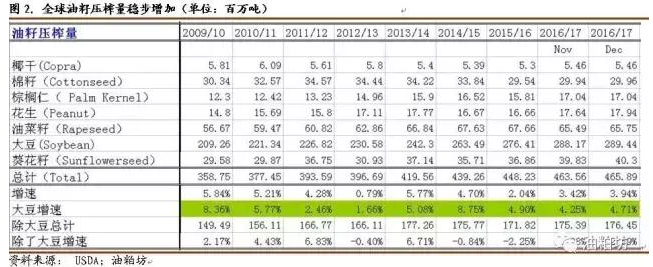

2016/17年度全球主要油籽压榨量为4.66亿吨,较2015/16年度增加3.94%,其中2016/17年度大豆压榨量2.89亿吨,较2015/16年度增加4.71%。2016/17年度其他油籽压榨量为1.56亿吨,较2015/16年度增加2.69%。自2014/15年度以来,全球大豆压榨量增速连续三个年度高于主要油籽压榨增速,说明在全球大豆产量快速增加的背景之下,大豆对其他油籽的压榨挤占和替代。

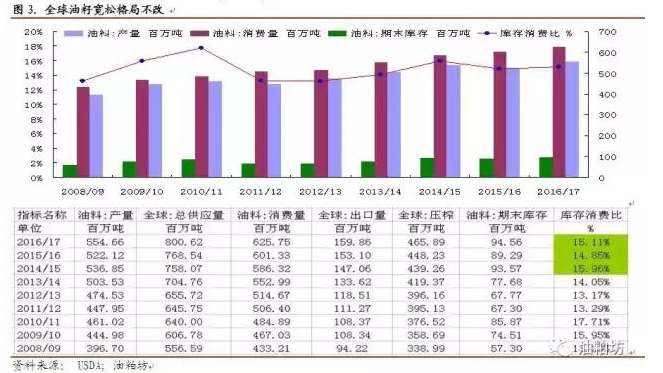

全球油籽供应量呈逐年递增趋势,2016/17年度全球油籽总供应量8亿吨,较上年度增加近0.32亿吨;2016/17年度全球油籽消费量6.25亿吨,较上年度增加近0.24亿吨;2016/17年度全球油籽期末库存0.95亿吨,较上年度增加近530万吨。需求增速与库存增速的差异,也使得2016/17年度全球油籽库存消费比为15.11%,高于上年度的14.85%,全球油籽市场的供给宽松格局仍未改变。

全球大豆供需宽松,科技助力产量提高

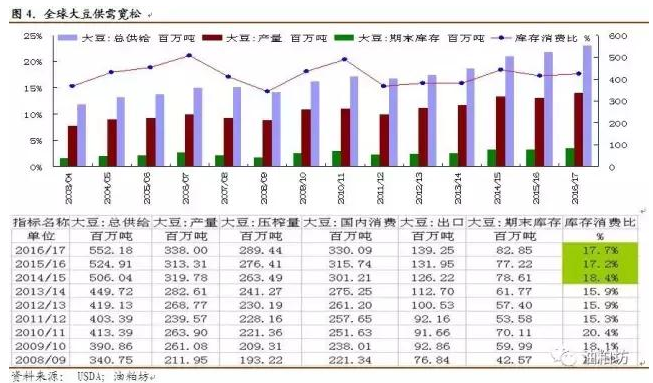

全球2016/17年度大豆总供给量5.52亿吨,较上年度增加0.27亿吨;全球2016/17年度大豆消费量3.3亿吨,较上年度增加0.14亿吨;全球2016/17年度大豆库存消费比17.7%,较上年度的17.2%有小幅提升。在全球大豆消费量稳步小幅增加的背景之下,2016/17年度大豆库存消费的上升,主要是由于2016/17年度全球大豆产量快速增加的原因。目前至此,虽然全球大豆2016/17年度供需平衡较上年度更为宽松,但仍有进一步的调整空间。

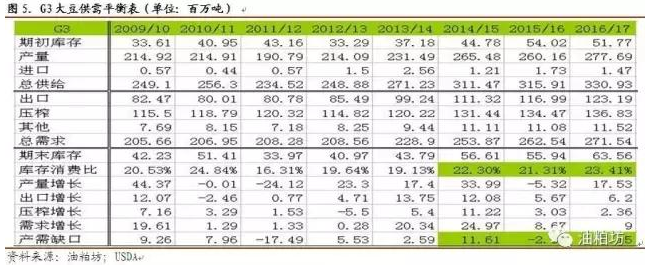

美国、巴西、阿根廷(G3)三国的大豆产量约占全球产量的80%,出口占比近90%,因此影响G3的大豆供需结构因素也成为主导全球大豆波动的主要因素。2016/17年G3大豆产量2.78亿吨,较上一年度增加0.18亿吨;出口1.23亿吨,较上年度增加600万吨;压榨1.36亿吨,较上一年度增加200万吨;产量大于需求超过600万吨,也使得2016/17年度G3大豆期末库存增加。供需结构的调整,也使得2016/17年度G3的库存消费比为23.41%,高于上一年度的21.31%,创2011/12年度以来的最高值,也进一步提高了供给弹性,在供给端施压全球大豆价格。

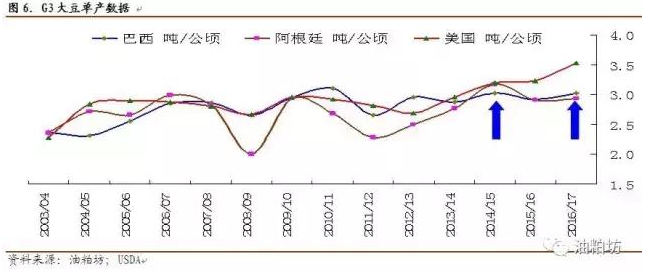

自2014/15年度以来,美豆单产数据犹如开挂一般,2014/15年度的47.5蒲式耳/英亩,2015/16年度的48蒲式耳/英亩,直至2016/17年度的52.5蒲式耳/英亩,抛开天气、土壤等因素,育种水平提高的实际运用得到明显体现。

中国作为全球转基因大豆主要进口国,其转基因进口政策将成为关键的因素,2014年中国批准美国多个大豆转基因品种进口,这刺激更高单产和更低管理成本的大豆品种得到推广和种植,因此可以断定美豆优良率对美豆单产数据的指引将被极大弱化。其实中国不但允许美国转基因大豆出口进口品种增加,也增加了巴西大豆进口的品种,因此可以预见,全球大豆单产将有较为明显的提高。

随着美豆收割进程的结束,2016/17年度美豆单产几尽尘埃落定,而南美大豆仍处于生长期的各个过程。就目前而言,2016/17年度南美大豆单产并未反映拉尼娜的因素,而是根据单产模型得出的结果。不论是巴西还是阿根廷,在2015/16年度分别在生长期和收割期遭遇自然灾害,使得单产下滑。根据前面的分析,排除不利天气因素外,2016/17年度南美大豆单产有望较2014/15年度大豆单产有明显提高,这将使得G3大豆的库存消费比有进一步的提高,宽松格局将进一步施压全球大豆价格,关注天气变化。

全球蛋白粕供给宽松,国内蛋白结构性变化

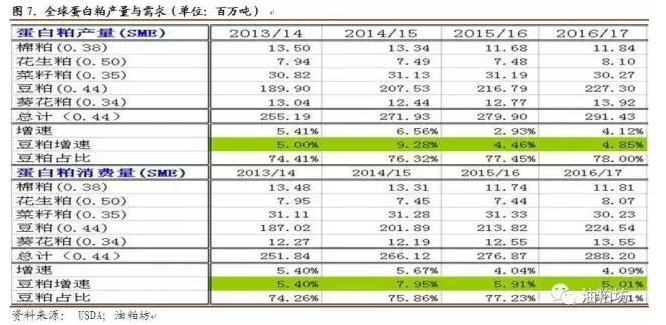

2016/17年度全球主要蛋白产量(换算成44%等蛋白)增速4.12%,豆粕增速4.85%,其中豆粕在产量中占比78%,连续四年占比呈扩大趋势;2016/17年度全球主要蛋白消费增速4.09%,豆粕增速5.01%,其中豆粕在消费量中占比77.9%,连续四年呈现占比扩大趋势。体现了在全球大豆丰产格局之下,优质豆粕替代杂粕的趋势在逐年演化,而豆粕占比的大幅提高也强化了豆粕供给端的变化,对全球蛋白粕价格影响力度在逐渐加强,同时也加剧了全球豆粕价格的波动幅度

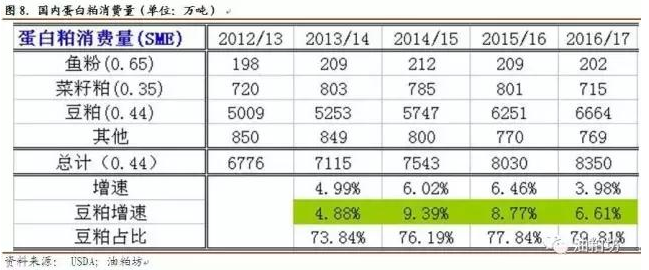

2016/17年度,国内蛋白粕(44%)消费预计8350万吨,较2015/16年度增加320万吨或3.98%,继续维持较高增速。随着全球大豆占比油籽份额逐步增大,优质豆粕对杂粕和其他蛋白的挤占逐步成为趋势,自2013/14年度以来,国内豆粕消费占比逐步扩大,2016/17年度国内豆粕占比预计有望达到80%。对豆粕蛋白的依存度提高,也使得国内豆粕价格的波动因素与美豆的波动有更强的相关性。

2016/17年度全球油籽仍处于供需宽松格局,且随着全球大豆产量的快速提高,大豆所占全球油籽比例逐步扩大。全球大豆主产国巴西、阿根廷及美国2016/17年度大豆供需依然处于宽松格局,对全球蛋白粕供给产生明显影响。2016/17年度全球蛋白粕产量及增速均高于蛋白粕消费,不过2016/17年度全球豆粕消费增速明显大于产量增速,也使得2016/17年度全球蛋白粕供需宽松之下仍面临结构性供需失衡可能。

2016/17年度中国蛋白继续维持较高增速,其中豆粕消费增速达6.6%,且蛋白消费占比扩大至79.8%,国内豆粕蛋白占比的扩大也使得价格波动因素与美豆的相关性有进一步的加强。2016年9月中国对美国DDGS征收累计62%的税率,使得进口成本大幅抬升,DDGS进口量预期下降提高了国内豆粕的消费替代,形成弱势支撑。

2016/17年度全球植物油产量1.86亿吨,较2015/16年度增加928万吨或5.2%, 2015/16年度厄尔尼诺对棕榈油产量的实际影响显现,马来西亚及印度尼西亚棕榈油产量大幅下滑,使得2015/16年度全球棕榈油及棕榈仁油较2014/15年度大幅下滑。全球主要植物油产量较2014/15年度增加948万吨或5.4%,也即2个年度的消费量平均增速为2.7%。

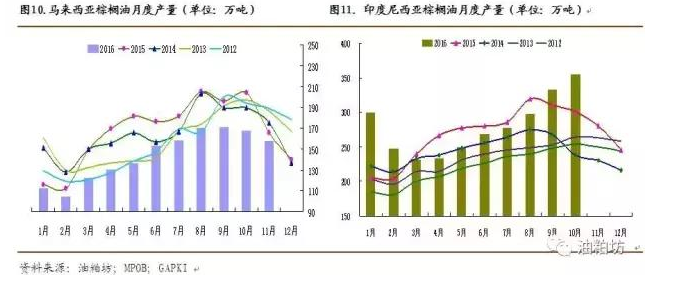

11月份MPOB发布的数据显示,11月份马来西亚棕榈油产量157万吨,较2014年11月份下降18万吨及较2015年11月份下降9万吨,厄尔尼诺的实际影响仍未结束,不过根据棕榈树的生理周期,厄尔尼诺的实际影响有望在2017年4月份结束。对于印度尼西亚棕榈油月度产量来说,2016年9—10月份月度产量实现同比增加,也即是厄尔尼诺的实际影响几尽结束。

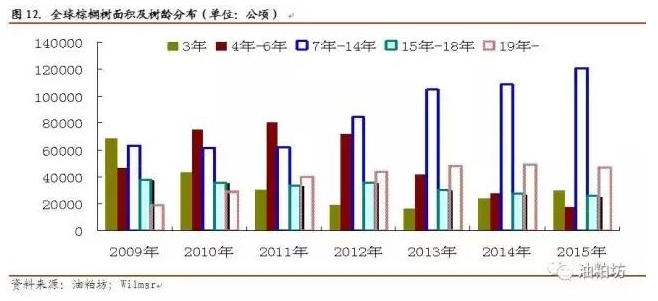

根据Wilmar统计的全球棕榈树面积及树龄分布,2015年底全球棕榈树成熟面积增加,且高产树龄占比扩大,因此2016/17年度全球棕榈油产量将进入快速增加周期。

全球植物油供需偏紧,美生物柴油或成推动因素

2016/17年度全球植物油消费量1.84亿吨,较2015/16年度增加610万吨或3.4%,较2014/15年度增加1305万吨或736%,也即2个年度的消费量平均增速为3.8%,大幅高于植物油2.7%的产量增速。

随着全球植物油消费稳步增长,自2014/15年度以来,全球植物油库存逐年度下滑进入去库存周期,也使得全球植物油库存消费比连续三个年度快速回落,2016/17年度全球植物油库存消费比6.83%,处于2000/01年度以来的第二低位,仅仅高于2007/08年度6.71%,供给弹性逐步下降全球植物油供需偏紧结构进一步激化。

EIA(美国能源信息署)最新公布的2016年9月份公布的美生物柴油豆油用量为5.37亿磅,即2015/16年度美国生物柴油豆油使用量高达56.71亿吨,较上年度高出6.34亿磅,增幅达12.6%。从2016年1月份开始,美生物柴油豆油的消费量逐月增加,同比增加幅度较为明显。这主要是EPA(美国环境保护署)在2015年11月通过了20116年度生物柴油使用量方案,而且延长生物柴油的税收优惠。2016年11月23日,EPA通过2017、2018年生物柴油使用量20亿和21亿加仑的最终方案。

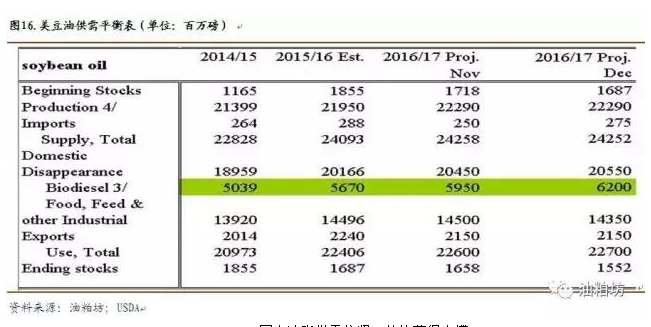

2016年12月份美国农业部公布的美豆油供需平衡表显示,2016/17年度美豆油生物柴油用量62亿磅,较2015/16年度增加5.3亿磅,低于2015/16年度的增幅。2016/17年度的生物柴油的增量仍有一定不确定性,不过增速的超预期可能是后期市场关注的热点,特别是美国对生物柴油的税收优惠政策,刺激美豆油生物柴油使用量。

国内油脂供需偏紧,价格获得支撑

进口大豆的快速增加,主要是由于经济快速好转及国内城市化进程过程中,城镇人口快速增加进而增加动物蛋白的需求,促使国内养殖业的蓬勃发展,对蛋白粕的需求得到快速发展。2015/16年度我国大豆进口量为8322万吨, 创历史新高,根据USDA最新报告显示,预计2016/17年度中国大豆进口量预计达8600万吨,继续创新高。

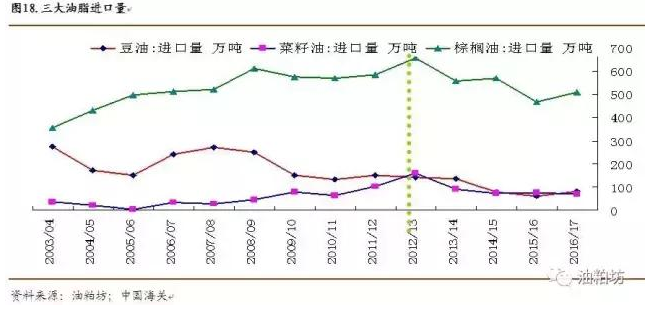

中国大豆进口量的快速增加,进而带动豆油产量的快速增长,按大豆进口量折油计算, 2004/05年度以来,豆油增量均为正值,随着大豆进口量的迅速增加,豆油产量得到稳步增加。随着豆油产量的稳步增加,国内三大油进口量自2012/13年度逐年度下降,体现为豆油对棕榈油及菜油的消费替代。

2016/17年度国内油脂消费量合计3564万吨,较2015/16年度增加103万吨或3%,较2014/15年度增加204万吨或6.1%。在国内棕榈油融资进口受到抑制和2015/16年度全球棕榈油产量下滑,以及国内豆油对棕榈油的替代,致使2015/6年度国内消费量下滑。从全国豆油棕榈油合计消费量及库存来看,豆油棕榈油合计库存消费比自2012/13年度以来持续下滑,供给弹性逐步下降。

而菜籽油2015/16年度消费量的大幅提高,主要得益于国内菜油国储库存的抛储释放,其中库存的高企主要体现在国储库存之中。随着国内菜油抛储菜油的推进,库存压力逐步释放,横亘在供给端的压力降得到较大幅度的缓解,而菜油库存能否持续释放市场还待观察,不过供给端压力已经较为开始转换。

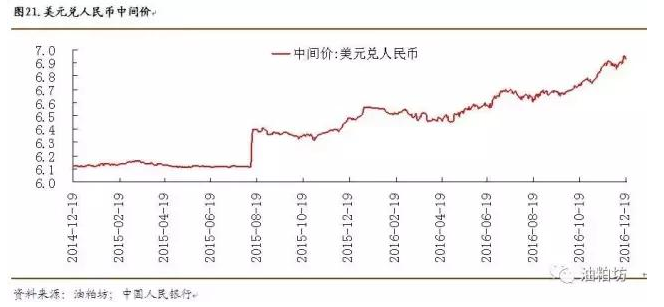

汇率贬值与贸易壁垒,利率高企与国内库存重建

美新政府的上台是否会兑现对中国进口商品征收45%的惩罚性关税,贸易壁垒的设置会对中国大宗商品的进口形成阻碍,阶段性的影响国内油粕供需结构。

随着美国加息进程推进,中国依然实行稳健的货币政策,利率面临上调压力。国内油脂整体低库存,在此背景下的库存重建及融资进口的增加将成为全球油脂潜在的需求增量,将对全球油脂消费端形成支撑。

2016/17年度全球油脂的产量快速增长,南北美大豆产量的快速增长,印度尼西亚和马来西亚棕榈油产量从厄尔尼诺的实际影响中得到快速恢复,而棕榈树成熟面积增加和树龄结构优化也使得2016/17年度棕榈油产量得到明显增长。虽然豆油及棕榈油的产量的快速增加,不过在菜籽油产量下滑的拖累之下,2015/16及2016/17两个年度全球油脂产量增速平均仅有2.7%。

全球油脂消费一直处于稳步增长的趋势,其中2015/16及2016/17两个年度全球油脂消费增速平均高达3.8%,远高于产量增速,也使得2016/17年度全球油脂库存消费比降低至2000/01年度以来的第二低位,供需偏紧格局凸显,供给弹性大幅下降。

美国对生物柴油产量的上调及生物柴油生产商实行优惠政策,使得豆油生物柴油消费的增长有更多的亮点存在。对于中国国内而言,油脂库存消费比持续处于低位,且豆油、棕榈油面临库存重建的消费增加,国储菜油库存的释放将阶段性对国内植物油价格形成一定压力,不过在库存的逐步释放之下,压力将逐步减轻进而回到全球植物油供需偏紧格局之下,国内油脂有望在2016/17年度维持上涨走势。人民币汇率的贬值及贬值预期将成为国内进口依赖型油粕价格的重要支撑,这将持续支撑国内植物油价格。(油粕坊)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录