近几年来,政府对农业也开始进行供给侧改革,去库存力度加快,取消部分农产品收储,使农产品市场化程度提高。相继对棉花、油菜籽、玉米、大豆等均取消了临时收储,改为对农民进行直接补贴。但小麦是最重要的口粮之一,为保障国家粮食安全,虽然最近两年政府没有继续提高小麦最低收购价格,但仍然进行收储。同时为满足市场需求,常年进行最低价收购小麦拍卖。这样使国内小麦价格整体维持在一定区间波动,没有出现国际市场那样的大起大落。即便如此,由于小麦生产和消费的季节性比较突出,小麦价格呈现出明显的季节性特征,一般表现为上半年震荡回落,在9月份后随着消费旺季的到来,则呈现出明显的上涨走势。

优质强筋小麦作为小麦的一种,其价格走势必将受到国内小麦整体市场波动的影响,而且由于强麦没有政策收储和抛售,其市场化程度更高,相对于普通小麦市场价格,波动性则更大。年终岁尾又至,辞旧迎新之际,现对2016年小麦期现货市场进行回顾,同时对2017年强麦期货市场进行展望。

一、行情回顾

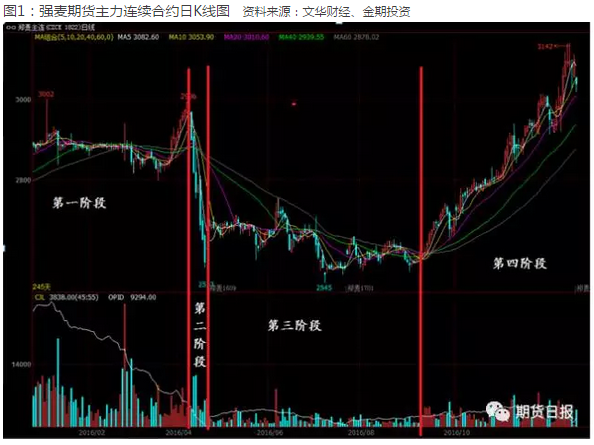

从强麦期货连续图上可以看出,2016年强麦期货走势主要分为四个阶段。第一阶段,2016年1月—4月11日,高位震荡阶段;第二阶段,4月11日—21日,急剧下跌阶段;第三阶段,4月22日—9月中旬,低位震荡阶段;第四阶段,9月中旬至年度,大幅震荡走高阶段。

第一阶段:2016年1月—4月11日,高位震荡阶段

在春节后,小麦市场进入传统消费淡季,但由于政府临储小麦抛储底价偏高,成交率偏低,而市场存储粮随着时间的推移,仓储成本和资金占用成本增加,小麦市场成本居于高位,国内小麦市场价格仍然保持了相对高位,延续上年末的价格水平,维持强势震荡成为当时市场主基调。

第二阶段:4月11日—21日,急剧下跌阶段

主要原因有三点:一是当时国内新作小麦播种面积增加,特别是优质强筋小麦,由于种植收益较好,播种面积增加的幅度更大,而且当时国内小麦长势普遍良好,丰产预期增强。市场囤粮的经销商在价格上涨无望后,开始有意识地抛售存粮,导致小麦阶段性供应增加。二是国家和地方储备粮开始进行存储小麦轮出操作,为新作小麦收储腾库。三是当时主力合约为5月合约,5月合约先是挤仓,造成一部分虚盘空头出局,导致4月中上旬强麦期货急剧走高,而挤出部分虚盘空头后,多头接货意愿并不强,又出现部分多头弃盘,从而致使强麦期价在短短10多个交易急剧下跌近400点。

第三阶段:4月底至9月中旬,低位震荡阶段

这个阶段是国内小麦收获上市,并开始进行政策性收购的阶段。在这个时期,新作小麦开始上市,由于在生长期间遭受阴雨天气影响,加之在收获期降雨偏多,安徽、江苏、湖北以及河南南部等小麦主产区小麦质量较往年偏差,导致小麦价格普遍偏低,从而导致小麦现货价格跌破政府最低收购价,使得小麦最低收购在大部分小麦主产区启动。但由于质量偏差,部分小麦不符合政府收购标准,使得小麦收购进度偏慢,小麦市场价格并没有因政府开始收储而出现明显改观。7月份后,各地政府为解决农民卖粮难。纷纷出台了降低收购标准、给予收储企业贷款、资金上的优惠政策,使得收购量逐渐增加,小麦价格开始企稳,但仍然在相对低位震荡。

第四阶段:9月中旬至年底,震荡走高阶段

由于各地政府政策性收储力度较大,截止收储期结束(9月30日),最低价收购小麦数量不减反增,达到2010年以来最高水平,各类粮食企业收购量则达到2006年以来最高。使得市场流通小麦数量急剧下降。而另一方面,随着气温的下降,小麦、面粉开始进入传统消费旺季,小麦需求量增加。而政府的最低价小麦抛售底价加上运费等费用后价格仍高于市场价格,这导致小麦市场价格急剧上涨。至年底,在山东、河北等地普通小麦进厂价格达到1.35元/斤的高位,而优质强筋小麦自然水涨船高,优质强筋小麦期现货价格不断上涨,强麦期货则上涨到近5年来高点,离2011年历史最高点仅一步之遥。

二、影响因素分析

(1)2016年小麦产量下降,连年增产势头终结

虽然政府连年实施最低价收购政策,但由于种植成本不断上升,小麦收益下降,加之建筑用地不断扩大,国内小麦播种面积继续增加的空间有限,今年小麦播种面积稳中略增。另外,虽然科技水平提高,抗自然灾害能力增强,但还是无法彻底摆脱天气等因素对小麦生产的制约,靠天吃饭的局面依然存在。

由于在生长期和麦收期遭受不利天气影响,我国河南南部、江苏、安徽、湖北等小麦主产区小麦单产出现明显下降,导致我国夏收小麦产量出现下降,连年增产势头终结。据国家粮油信息中心预测,2016年全国小麦播种面积为2420万公顷, 较2015年增加5.9万公顷;全国小麦单位产量为5.313吨/公顷,较2015年减少80公斤/公顷;2016年全国小麦产量12858万吨,较2015年减少161万吨。虽然减产幅度较小,不足以造成供应紧张局面,但会一定程度上减少了年度小麦结余量。

由于黄淮地区小麦灌浆期和收获期普遍受降雨等特殊气候影响,今年我国小麦整体质量差于往年。2016年8月下旬,国家粮食局标准质量中心发布了 2016年我国夏收小麦质量调查报告。报告显示,河北、山西、江苏、安徽、山东、河南、湖北、四川、陕西等9个夏收小麦主产省小麦整体质量明显不如去年。容重和三等以上小麦比例有所下降,不完善粒超标问题较为突出,除山西省外,各省小麦不完善粒皆有超标。其中江苏、安徽、河南、湖北等4省不完善粒超标较为严重。小麦质量下降,使得新作小麦的有效供应量下降,大量等外麦被用作饲料用途,退出食用领域。

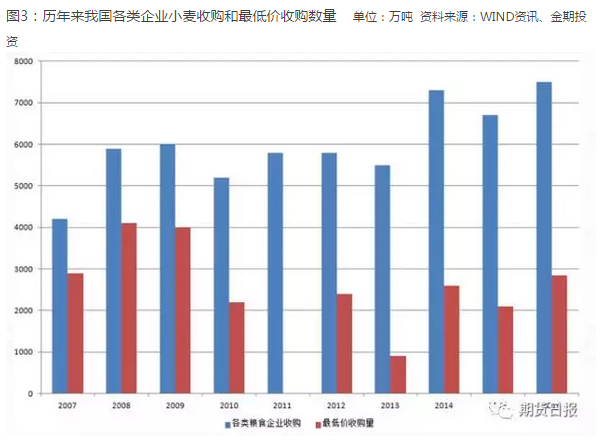

小麦收购力度加大

由于今年小麦受灾,质量严重下降,在收购初期,大量不符合要求的小麦被市场收购主体拒收,在部分小麦主产区一度出现卖粮难。为解决农民实际问题,保护种粮农民利益,维护农民种粮积极性,各地政府及时采取各种有效措施,积极收购农民余粮。国家粮食局7月5日下发《受灾地区夏粮收购工作的紧急通知》,河南省、安徽省、湖北省相抵采取降低收购标准,对收粮市场主体给与补贴、安排专项资金等有应急措施,鼓励收储农民余粮。在收购后期,收储力度加大,收购进度提速,至9月30日最低价小麦收储结束,收购数量不减反增。据统计,截至9月30日,全国主产区各类粮食企业累计收购新季小麦7582万吨,同比增加951万吨,占全年小麦产量的近60%,这是自2006年执行小麦最低收购价政策之后累计收购量最多的一年。其中最低价小麦收购量达2853 万吨,这也是自2010年以来临储收购量最高的一年。大量相对质优的小麦被收购,导致市场小麦流通量下降。

新麦上市后,市场需求不旺,价格持续低迷,临储小麦抛售成交量持续也维持偏低水平。但在10月份以后,随着市场流通粮源的下降,小麦价格上涨,部分库存较少的面粉加工厂将采购重心转移到政府每周例行的临储小麦拍卖上,使得临储小麦成交量迅速上升。在10月11日,最低收购价和国家临储小麦拍卖成交量为5948吨,成交率为0.24%,而到11月1日,最低收购价和国家临时存储小麦拍卖成交量为47.32万吨,成交率为16.69%。11月1日开始,为平抑前期涨幅较大的山东和河北小麦现货价格,率先在两省增抛2015年收储的质量较好的小麦,首次抛售,在河北的2015年产小麦成交率为100%,在山东的成交率为66%,2015年产小麦总成交率为77.61%。显示出市场对质量较好的小麦的旺盛需求。

另外,最低收购价和国家临储小麦拍卖底价维持不变。由于2014年、2015、2016年的小麦收购最低价维持不变,连续三年未1.18元/斤,为达到顺价销售的目的,2015年小麦临储抛售价格提高到1.23元/斤,虽然随着时间的推移,仓储、利息费用等与日俱增,但政府为稳定麦价,在2016年没有提高临储小麦拍卖底价,而是维持了 2015年1.23元/斤的水平。

小麦总需求持续增加,消费结构有所变化

小麦总需求持续增加,消费结构有所变化

随着人口的不断增长,国内小麦总需求量持续缓慢增加,但相比之下,面粉消费量较为稳定,而饲料消费量波动很大。小麦的饲料消费的多寡与当年小麦质量、小麦价格以及同样可以作为能量饲料使用的玉米价格甚至豆粕价格有很大的关系。

而 2016/2017年度,小麦的饲料消费量有望增加。其原因有二:

一是今年小麦质量下降,等外麦占比较大,这些小麦只能退出直接食用领域,作为饲料小麦使用。

二是豆粕价格和玉米价格触底回升,使低质、低价小麦具有一定性价比优势。随着酶制剂的熟练使用,小麦替代玉米作为能量饲料在技术上不存在问题,而且小麦蛋白含量高于玉米,如果豆粕价格高企,饲料厂会倾向于少用豆粕,同时增加饲料小麦使用量、减少玉米使用量,从而使成品料总蛋白含量维持不变。

据国家粮油信息中心预计,2016/2017年度国内小麦消费总量为11101万吨,较上年度增加124万吨,增幅为1.1%。另据中华粮网预计,2016/2017年度国内小麦消费量为2303亿斤,比上年度的2140亿斤增加163亿斤,增幅为7.6%。

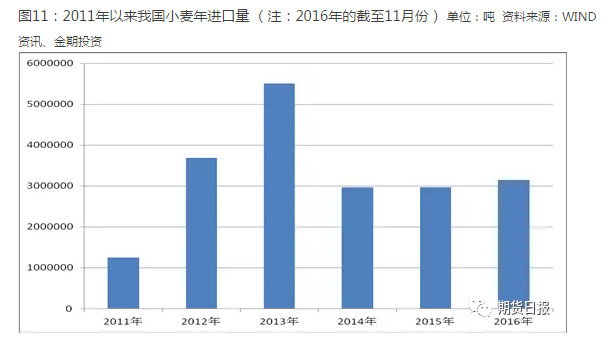

小麦进口量增加

2016年我国政府取消了小麦进口配额指标搭配接拍临储小麦的措施,加之国际小麦价格持续低迷,进口利润丰厚,今年以来,国内小麦进口量持续增加。据中国海关总署发布的月度统计数据,2016年10月我国进口小麦26.26万吨,比上年同期减少16.82%;1—10月进口小麦312.33万吨,比上年同期提高21.93%。其中从澳大利亚进口1267602吨,同比增加14.46%;从加拿大进口793895吨,同比减少3.97%;从美国进口792749吨,同比增加47.01%;从哈萨克斯坦进口269079吨,同比增加223.49%。由于进口的多为强筋小麦,性价比高于国产优质强筋小麦,对国内优质小麦价格造成很大冲击。

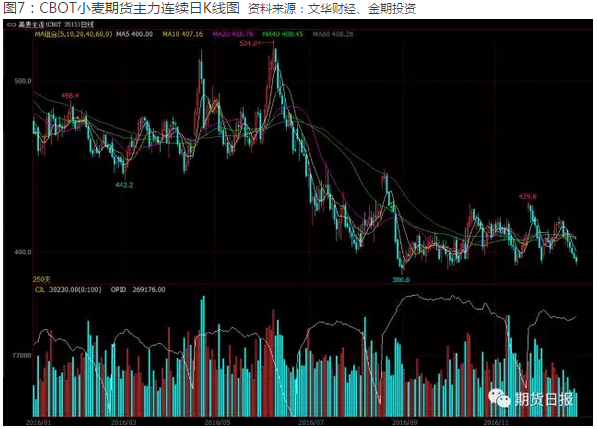

国际小麦市场持续低迷

和国内小麦价格稳居相对高位不同,今年以来,国际小麦价格却持续低迷不振,以CBOT小麦走势为例,年内维持了持续下行的走势,目前仍处在2007年以来的低位水平。

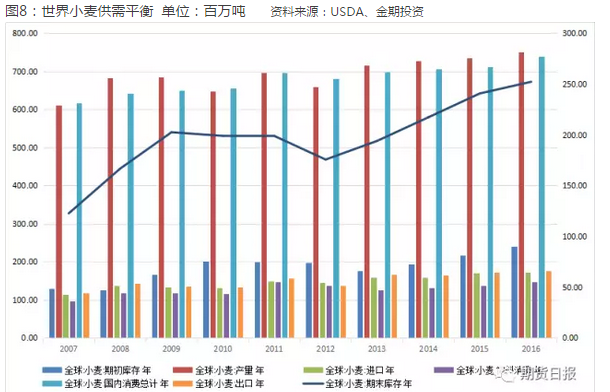

之所以出现这样的走势,主要是由国际小麦供需异常宽松导致。据美国农业部12月月度供需报告预计,2016/2017全球小麦产量为7.507亿吨,比上月预计增加650万吨,其中澳大利亚上调470万吨,中国上调90万吨,欧盟和巴西上调40万吨。比上年增加1574万吨;2016/2017全球期末库存为2.5193亿吨,比上月预计多290万吨,比上年增加1110万吨。

联合国粮农组织(FAO)发布的11月份全球谷物供需简报显示,2016年全球小麦产量预计为7.467亿吨,比上年增长1.7%,比上月预测值高出1%或430万吨。国际谷物理事会(IGC)发布的最新报告显示,2016/2017年度全球小麦产量预计为7.48亿吨,比早先预测值高出100万吨。

三、2017年强麦期货行情展望

在2017年,政府将继续对小麦实施收储和定期抛售政策,国内小麦价格继续在一定区间内波动仍是大概率事件。像前几年一样,由于生产和需求的季节性,价格也呈现出鲜明的季节性波动特征。当然,具体走势情况还必须看后期的小麦生产、进口、需求、政策变化以及相关农产品走势情况。

2017年小麦最低价收购价格保持不变

2015年以来,政府在农业方面也开始进行供给侧改革,先后终止了棉花、大豆、油菜籽、玉米等收储政策,对早籼稻收储价格也进行向下微调。因此,部分市场人士认为,政府可能对小麦价格也进行向下调整。但事实并非如此,2016年10月下旬,政府如期公布了2017年的小麦最低收购价格,为保护农民利益,防止“谷贱伤农”,综合考虑粮食生产成本、市场供求、国内外市场价格和产业发展等各方面因素,确定2017年生产的小麦(三等)最低收购价为每50公斤118元,保持2016年水平不变。这一方面有利于保护农民种粮积极性,另一方面也有利于稳定麦价预期,封杀小麦价格下跌空间。在2014年前,如果不提高最低收购价格即被市场理解成利空,而现在在取消或降价收储大多农产品收储政策后,只要不降低小麦最低收购价,即被市场理解成利多。政策出台后,小麦市场参与者心态稳定,小麦价格继续走高。

由于政府继续在2017年实施小麦最低价收购政策,使广大种粮农民吃上定心丸,从而最大限度的保护了农民利益和种粮积极性,加之种小麦机械化程度高,相对省时省力,小麦仍成为主产区农民的首选。

据调查统计,2016年秋冬播小麦面积将继续保持稳定。预计全国小麦播种面积稳定在3.4亿亩左右,和上年基本持平。另外,由于政府对普通小麦有最低价收购政策,使得普通小麦价格稳定,而在2016年10月份后,由于收储力度大,部分质优的普通小麦价格不断走高,加之进口小麦数量较大,对国产优质强筋小麦价格造成一定冲击,使得普通小麦和优质小麦价差缩小。而优质小麦因投入相对大,当普通小麦和优质小麦价差过小时,优质强筋小麦的种植效益不明显,这使得优质小麦播种面积难以出现明显增加,国内优质强筋小麦在2017年将继续存在缺口。

2017年小麦进口有望稳中有增

近些年来,虽然各地政府积极调整种植结构,大力推广优质小麦种植,但由于优质小麦对生长条件要求较为严格,人力、物力投入成本较大,而政府对优质小麦收购也没有相应的扶持政策。

一直以来,国内优质小麦产量增加较慢,加之生产和收购中没有做到专种、专收、专储,优质强筋小麦品质相对偏差。据预计,目前我国优质强筋小麦产量仅在300万~450万吨。而另一方面,随着人们生活水平的提高,对优质专用小麦的需求却逐年上升,据预计,目前优质小麦年需求量在500万~700万吨,优质小麦年供需缺口在200万~300万吨。因此,每年必须通过进口优质小麦来弥补国内对于优质小麦的需求不足部分。

目前看,2017年优质小麦进口量有望继续增加。一是因为国内优质小麦供应有缺口。二是因为国际小麦市场价格处于历史低位,进口小麦性价比高于国内,进口小麦有价格优势。

政策方面,由于均是可预期的信息,料对价格影响较小。 若生产正常,政策无变数,影响小麦价格走势的仅剩下季节性需求。一般而言,在上半年是小麦需求淡季,生产旺季,小麦价格大概率是呈现出阶段下跌,而在下半年,随着政策性收购结束,市场粮源下降,加之需求旺季到来,小麦价格多呈现出上行走势。2017年小麦市场,将继续演绎季节性波动规律。(期货日报)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录