分析一个产业的周期,首先是考察这个产业的平均完全成本,价格在完全成本之上产业处于有利润的状态,逻辑上应是增加产能和渠道库存(最好是利润扩张阶段)的过程。在利润收缩或者跌破完全成本接近现金成本的状态下,产业应一方面去产能(不管主动还是被动),另一方面渠道去库存。

一个产业跌破完全成本且库存去化较为彻底也就从产量端在努力实现与需求匹配,一旦需求爆发(不管是结构性的补库存还是终端需求周期性起来),价格往往会表现比较极端。16年年初至今整个商品市场都能看到这个逻辑,尤其是在利润给出但产能无法释放的产业,价格更是一飞冲天。

对于多数产业而言,需求是第一指标,产能只是被动的周期性与之匹配。但每个产业都各有各的特点。农产品产业与工业品产业最大的不同是需求端变动较稳、供应端变动大且快,所以一方面农产品的利润波动周期快,与产能的扩张与收缩的进度在短期内不匹配,例如利润刚开始变差农民减少种植面积但严重的干旱导致减产,利润继续好,减面积(去产能)的周期被打断;另一方面,农产品也逃脱不了整个商品需求的周期。

农产品的2017年度的整个需求基调也应是偏好的。 在此基础上,该年报的主题就是在大豆和棕榈油的产能周期上看2017年的市场机会。

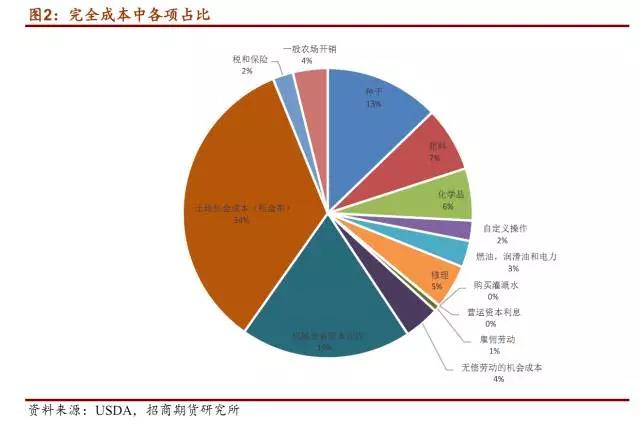

完全成本与现金成本在种植业上最大的差异是:后者不包括机器折旧以及种植端的无偿劳动的机会成本。农产品更多是完全成本定价,因为一旦跌破现金成本则种植最原始端是在贴钱做事,是一种极端情况,不过规模化成熟的产业也是有可能跌破的。

1、大豆

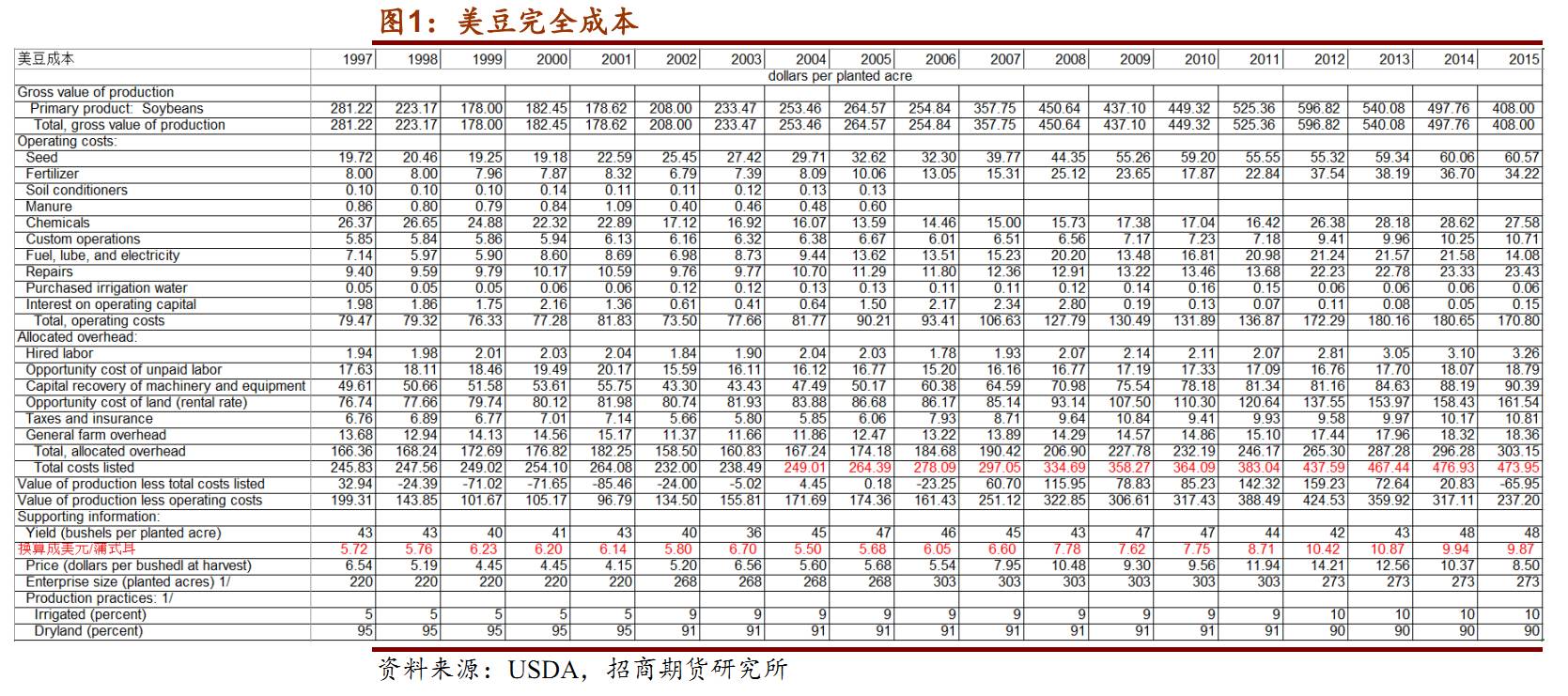

我们先看下美国大豆的完全成本。

综合图1到图9,我们从几个角度看:

1.大豆以及玉米的利润与产能周期是与整个经济活动的周期是吻合的。这里面我们把成本的变动当做经济活动中其他商品的变动(巴西和美国大豆的产能上表现一致)。

2.产能的扩张与利润正相关,且大周期上利润是因。

3.玉米和大豆整体上看,产能和利润周期一致,但面临年度内的竞争关系,比较明显的是2014年:玉米利润差,大豆利润好,总面积增加的背景下,玉米面积减,大豆面积增。

4.基于2016年利润显示,2017年大豆仍可能增面积,USDA的面积展望也与此类似。

5.目前美豆成本以上的价格给出的利润显示需求较为旺盛,这源于中国的补库存。微观指标显示饲料企业库存低、提货旺盛,终端养殖利润好。对于中国的蛋白需求不应过于看淡。

2、棕榈油

我们看下印尼棕榈油的完全成本。

严格意义上这里的成本不包含机器折旧等,不过因为棕榈种植业里面(印尼+马来)包含50%左右的农户自种,所以相对认可的成本比表中显示的略高。这里的换算公式为:20%出油率,汇率13512:1,精炼费用15美金/吨,对应中国盘面可交割的棕榈油,美金FOB成本为900000*5/13512+15≈350美金/吨。包含机器折旧等完全成本在350-400美金之间。近10年来,美金价FOB最低至500美金/吨,全产业一直处于高利润的状态。

结合图10-图12,我们从几个角度看:

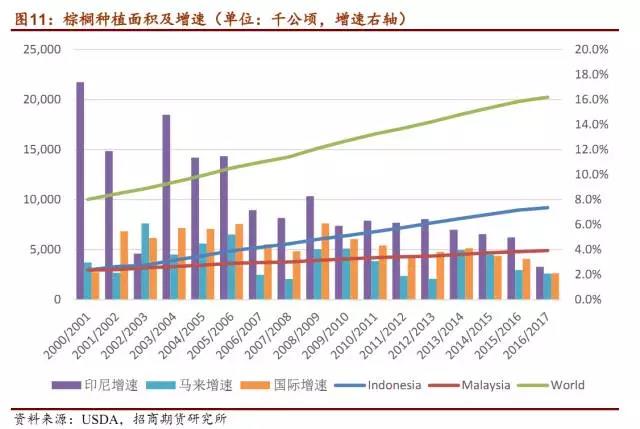

1.因为利润的存在,棕榈种植业有持续扩大产能的动力。利润收缩是减缓扩产速度。

2.以大豆为主的油料作物受到本身产能利润周期的影响。所以油脂的产能是个叠加后的产物,棕榈的产能并不代表油脂整体的产能。

3.棕榈种植业目前的利润来源于整体油脂的供需。

基于需求是输入变量,供应随之变化的逻辑。大豆产业处于利润收缩后(变负)去产能并去库存,棕榈产业处于利润收缩(仍是高利润)增产能但去库存(产地天气占主导,销区利润驱动去库存)。在先不考虑蛋白和油脂需求差异的情况下,假设其需求变化一致,且不考虑天气影响,从产业角度,年度内大豆比棕榈在价格上与需求变动更同步。

以上的数据和逻辑都是基于较长周期,而实际的变化即使需求稳定的情况下也会较为复杂,油脂和大豆在本身结构内部的变化也能驱动国内外价格,例如厄尔尼诺后的结构性增产、大豆面临的南北美竞争问题。

商品价格由供需决定,但供需里面也可以细分:

A类:成本坍塌和抬升。例如原油价格波动对下游产业。原材料价格-利润-产量的传导。

B类:结构性供需。A事件发生,导致供应或需求在随后的数月内发生变化,但数月后会把A事件的影响弥补。比如说关税调节,批量进口导致后期减少,整体进口量不变,但影响了近月的供需。

C类:永久性损失。干旱导致大豆的减产是本季里面永久性的,装运问题是结构性的。

D类:产业周期和季节性。

成本坍塌和抬升是一次性传导的,利润保持不变的前提下,上下游重新估值。结构性供

需就可能会面临价格波动后无新驱动后的价格重新回归。永久性损失是彻底改变平衡表。产业周期是否错配是产业对价格的最长期且核心的驱动,虽然放长周期产业周期错配也是结构性的。

在平衡表中各类有不同表现:A类不影响平衡表(如果传导比较顺畅);B类在某周期内增减,则后面的一个周期必须减增;C类直接增减供应或需求;D类框大周期的供需增速。

从季度上来看,油脂油料行业里目前的能够驱动价格的“重要事件”可以如下归类:

1.库存、印度货币政策导致的需求减少、月度产量属于C类。

2.延迟到港、厄尔尼诺后增产、季节性属于B类。

3.美豆、棕榈种植园种植面积、印度植物油需求属于D类。

4.中国大豆采买多可能属于B类也可能属于D类。

月度和季度的平衡表调整多数是B类和C类

平衡表框产量的主要逻辑有:产量按照USDA预估,11-1体现较弱的季节性,2-5体现厄尔尼诺后的增产(参照98/99年环比),6-9根据2000万吨减去之前月份后,按5年均值取平均。

平衡表框需求的主要逻辑:印度11-12放75万吨进口(C类),1-2月按照5年均值加增速。中国按照到港预期放。

按照D类的评估,马来2016/17年产量增240万吨左右。需求应季节性前低后高,2月后高产对应高需求(印度恢复增速),但整年度的需求增速低于产量增速。

11-12月供应减,需求略增,驱动略往上。1月供应减需求减,驱动不明。2-5供应增速大,驱动往下。

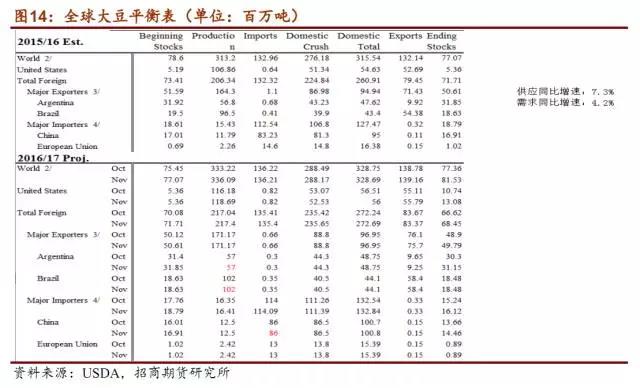

按照D类的评估,USDA将全球大豆的消费增速放4.2%,是个偏常规的增速。我们评估中国的蛋白需求应再上个台阶,基于低库存的补库需求、存栏量和养殖利润情况,经济不悲观的话,养殖利润不应悲观。

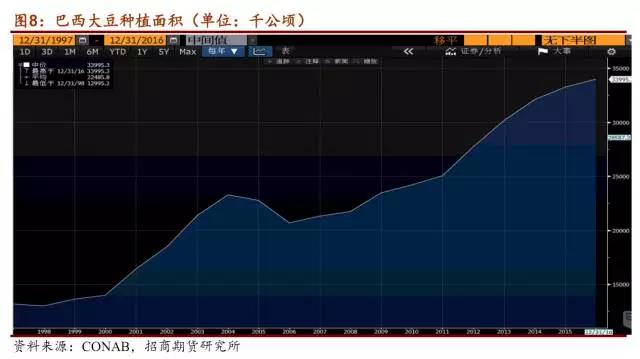

参照图8巴西大豆种植面积以及最新的USDA对17年4月种植的美豆是能够匹配需求的。

三、2017年油脂展望

根据USDA的预估,16/17年油脂产量增速大于需求增速。产量里面核心是棕榈油的变动,其他油种部分已经兑现,未兑现的影响边际变量也较小,所以油脂产量的核心是后面两个季度内的棕榈油产量(南美大豆产量也很重要)。需求端需要关注17年印度能否保持油脂进口高增速。

(扑克投资专家)

(扑克投资专家)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录