一、供应:行业新一轮产能扩张周期来临,企业“竞赛”开始

淀粉工业协会公布数据显示,2016年我国玉米淀粉行业总产能约为3500万吨,总产量达到2259万吨。预测2017年玉米淀粉产量将增至2450万吨,同比增长8%左右;预测2017年玉米淀粉需求量达到2350万吨左右,同比增长约4%。数据反映出2016年玉米淀粉产能扩张迅速,产量也出现了大幅增长,同时在2017、18年玉米淀粉产能维持扩张态势,玉米淀粉产能进入新一轮扩张周期。

自《外商投资产业指导目录》提出将玉米深加工等行业准入限制放开后,17年4月,发改委发文废止《关于玉米深加工项目管理有关事项的通知》,进一步放开了玉米淀粉行业的准入限制。2016年玉米临储制度改革以来,玉米“去库存”成为主基调,一系列的配套政策相继出台,玉米淀粉加工利润和需求均出现好转。目前玉米临储库存超过2亿吨,政府去库存决心十分强烈,不排除后期仍有相关政策倾斜,在此背景下,原料玉米上涨空间受限制,淀粉企业加工成本下降,深产品竞争力大大提升,华北和东北地区企业产能扩张意愿强烈。据淀粉工业协会数据显示,目前已知的新增玉米加工产能累计为1070万吨,考虑到玉米淀粉的建厂周期,这意味着在17、18年我国玉米加工产能累计新增将超过1000万吨。

二、需求:玉米淀粉需求空间增长可期

中国淀粉供应主要以玉米淀粉为主,另外木薯淀粉及木薯干进口也占有一定比例;中国淀粉消费主要以淀粉糖消费为主,另外有小部分淀粉出口。这意味着替代、出口的潜在空间一定程度上决定了玉米淀粉的消费增长(爱基,净值,资讯)空间。

1)替代空间分析

1、木薯淀粉替代。玉米淀粉、木薯淀粉可以相互替代。据淀粉工业协会数据显示,2015年玉米淀粉产量占94.27%,木薯淀粉产量占2.28%,马铃薯、甘薯、小麦淀粉等占比较小,供应有限。但是木薯淀粉进口量不容小觑,2016年木薯淀粉进口达207万吨,占到当年中国淀粉总产量的10%。布瑞克评估认为木薯淀粉刚性消费约在150万吨,而2016年中国木薯淀粉总需求大概在250万吨左右,其余部分将随着玉米淀粉价格进一步走低,会被玉米淀粉替代。

2、白糖替代。玉米淀粉糖主要用于替代白糖。目前,国内白糖存在超过400万吨的供应缺口。2016年,国内白糖产量为915万吨,国内消费量在1460万吨,其中淀粉糖替代约200万吨。近年白糖价格高企,白糖/玉米淀粉比价远超平衡线,淀粉糖替代白糖大幅增加。从供应端来看,《全国种植业结构调整规划(2016-2020年)》中计划到2020年,糖料面积稳定在2400万亩左右,其中甘蔗稳定在2100万亩。这意味在2020年国内白糖年产量可能在1200~1300万吨,考虑到白糖消费的增速,国内糖的供应缺口在200~300万吨。目前主流淀粉糖产品以F55为主,而F55同等质量情况下甜度相当于白糖0.81倍,考虑到白糖价格的周期性,以完全替代白糖计算,我们认为到2020年淀粉糖潜在新增替代空间在350万吨左右。

2)出口空间分析

1、玉米淀粉出口。中国玉米淀粉出口主要的竞争对手是泰国和越南出口的木薯淀粉。从出口去向来看,中国玉米淀粉出口国主要是亚洲地区,近年中国玉米淀粉出口锐减,中国不仅失去大部分市场,反而成为其他国家如泰国、越南的木薯淀粉的市场目标。而主要的竞争对手泰国、越南的木薯淀粉市场也主要集中在亚洲地区,基本占据如日本、马来西亚、印度尼西亚等主要淀粉进口国的市场。从出口数量来看,2008年中国玉米淀粉出口为44.5万吨,到2015年下滑至7.3万吨,2016年玉米淀粉出口有所增长,为13.2万吨,布瑞克预测,2017年,到2020年玉米淀粉出口可能增长到50-70万吨。

2、淀粉糖出口。从淀粉糖主要进口国的市场来看,中国的主要竞争对手是美国。2015年中国淀粉糖出口数量在140万吨左右,近年呈增长态势,而进口淀粉糖规模较小,近年也出现下滑趋势,布瑞克预计到2020年,中国淀粉糖出口规模在250万吨左右,进口规模将进一步缩小。

3)供需现状:需求好转,低价淀粉刺激消费新增

当前,玉米淀粉价格较有优势,目前淀粉消费整体有所增长。从淀粉的月度消费结构来看,其消费增加的主要贡献来源于淀粉糖和造纸行业的需求增加。前者主要由于国内白糖价格高涨,玉米淀粉糖替代白糖量增加,同时国内淀粉糖出口具备竞争力,淀粉糖出口增加也为淀粉糖整体需求增加做出贡献;后者主要由于国家环保整治、淘汰过剩产能以及需求增长促使造纸行业供应减少,造纸企业纷纷提价,造纸需求的提振使得淀粉需求增加。整体来看,玉米淀粉逐渐夺回被木薯淀粉挤占的市场,同时白糖价格高企给玉米棉白糖的研发应用提供了动力,替代白糖在目前的基础上也存在进一步增长空间。此外,在低价玉米淀粉刺激下,已经开始催生一些新的市场需求,据市场消息反映,面粉、米粉、粉条等制品中的玉米淀粉用量有所增加,淀粉工业协会数据显示,2017年2、3月淀粉中的面粉需求量增至10万吨,饲料需求增至4万吨。我们认为随着玉米淀粉价格进一步下跌,新的需求可能会继续出现。

4)需求增长空间测算

综上所述,布瑞克测算认为,到2020年,玉米淀粉替代、出口总增长空间预计在800万吨,这意味着玉米淀粉提升需求较目前存在一定的潜能空间。

三、 展望:“走出去”战略、差异化产品竞争及政策风险

国家“去库存”决心强烈,用3~5年消化玉米库存可能性较大,而玉米淀粉深加工无疑是条适宜的途径,不排除后续国家会继续对深加工行业政策倾斜。原料玉米价格下降,淀粉及深加工出口已经具备竞争优势(爱基,净值,资讯),加上政策支持,淀粉企业扩增产能意愿强烈,开拓海外市场积极性也将大大提高,玉米淀粉及深加工产品“走出去”将成为未来3-5年的趋势,同时“走出去”也将成为企业重要战略。2017年以来,玉米淀粉行业开机率维持高位,市场淀粉供应明显增加,企业产能扩增意向也十分明显。布瑞克认为在未来一段时间内淀粉行业开机率将继续维持高位水平,同时在3-5年原料玉米上行空间受限、玉米淀粉产能扩张的背景下,玉米淀粉价格上涨空间亦受限制。考虑到淀粉副产品的抵消成本效应,淀粉-玉米价差可能会进一步缩小,淀粉价格不排除仍有下跌空间,但淀粉行业加工利润在未来3-5年内整体将呈盈利局面。

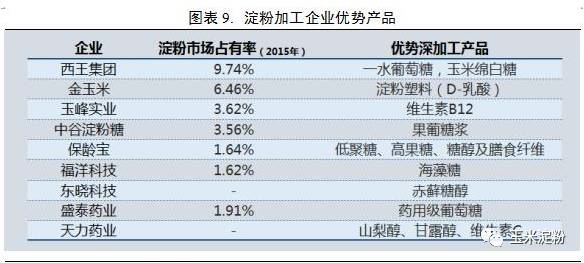

企业产能的扩张趋势也将促使国内淀粉企业竞争加剧,行业进一步整合,产能更为集中,随着产业链向下延伸更加深入,淀粉深加工产品附加值也将显著增加。企业为保持竞争力,一体化程度也将不断提高,差异化优势产品将成为企业竞争的“护城河”,差异化竞争策略成为趋势。同时盲目扩张、产品单一的企业将逐渐被淘汰或退出,未来几年产业或将迎来并购的高发期。

从玉米淀粉行业政策变迁来看,国内玉米淀粉行业发展经历了鼓励和限制阶段,如今为“去库存”,准入限制放开,政策支持力度空前,鼓励淀粉深加工行业发展的意图明显,淀粉企业可谓迎来黄金发展时期。对加工企业而言,需要充分评估政策风险,确立安全边际,乘机发力优势产品,积攒市场占有优势等措施来保持竞争力。长期来看,更为严格的环保标准也将成为未来淀粉企业生产的重要限制。

作者:XXX;来源:玉米淀粉;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。诚邀您加入粮食谷物行业精英群,共筑行业发展,QQ群号383852505。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录