6月能繁母猪减少18万头,2017年或存在75万头左右的缺口

据长江农业分析,能繁母猪存栏量环比持平了2个月后在5月份重新下行,环保禁养导致能繁母猪存栏量或将长期呈现L型。由于养殖户补栏后备母猪主要从去年10月份开始,对应今年4月份能繁母猪存栏量开始恢复,但环保加严导致禁养区范围扩大、执行力度加大,禁养区内大量能繁母猪产能被动出清,淘汰母猪数量大于后备母猪转化为能繁母猪的数量,因此能繁母猪存栏量5月份重回下行态势。6月能繁母猪继续下行,较上月减少18万头。

在环保政策的持续压制下,禁养区生猪产能出清将是不可逆的,非禁养区内新建猪场难以获得土地审批并通过环评,养殖户产能扩张难度极大,基于此,长江农业认为,后期能繁母猪存栏量将呈现L型。

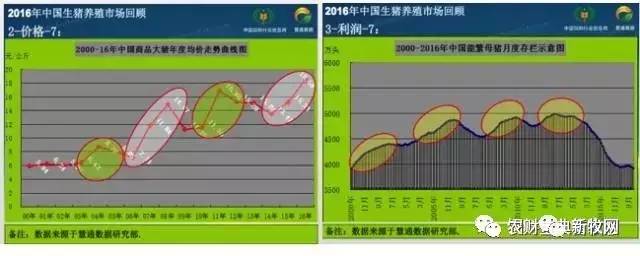

后市如何?在行情不稳定的时候怎么才能规避?我们的养猪人未来在哪里? 据慧通数据研究部统计,随着全国PSY水平的逐步提高,推算中国近几年的能繁母猪年均存栏量在3980-4020万头的时候,能实现5.89-5.94亿头的生猪出栏目标。目前,能繁母猪存栏依旧不足,仔猪及商品猪年度供应总量依旧不足,2017年全年,能繁母猪存在75万头左右的缺口。”能繁母猪存栏周期性过剩是导致猪价出现周期性变化的源头,猪价变化的确存在周期性,并将继续存在。

以2004年、2007年、2011年及2015年这四个生猪价格出现明显转折的年份为中心,分析其前一年及后两年的价格数据,发现4个周期当中的价格走势有惊人的相似之处。历史重现主要原因是:供应短缺,商品猪及仔猪价格持续上涨;其次主要饲料原料价格下跌,饲料成本下降。

分析生猪市场的4个周期性变化特点,再次证明能繁母猪存栏过剩是导致市场出现周期性动荡的源头。通过饲养“牛猪”来扩大利润空间的做法值得商榷,通过提高PSY及MSY、RSY综合水平、扩大自繁自养占比从而摊薄成本才是长久之计。农业部表态:生猪产能仍未完全恢复,下半年猪市将逐步回暖!

7月17日,农业部就上半年重点农产品市场运行情况举行发布会,农业部市场与经济信息司副司长王平介绍目前生猪产能还没有完全恢复到位,到下半年,随着消费旺季的到来,猪肉市场将逐步回暖。近期猪肉价格回升可能会持续一段时间。

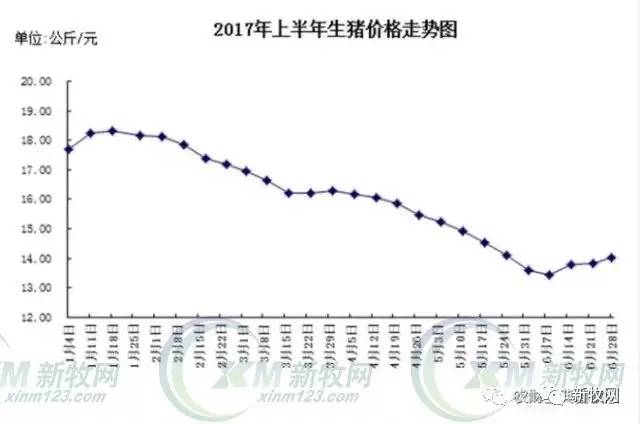

农业部市场与经济信息司副司长王平:我们前段时间组织了行业会商,包括我们自己的跟踪分析,对猪肉价格后市也进行了预判。进入6月份,生猪价格开始出现企稳迹象,据农业部监测,6月份第四周生猪价格每公斤是13.90元,比1月初上涨了2.3%,全国400个监测县5月份生猪存栏环比减1.5%,同比减3.4%,能繁母猪存栏环比减5.8%,同比减3.0%。从这个数可以看出,目前生猪产能还没有完全恢复到位。到下半年,随着消费旺季的到来,猪肉市场将逐步回暖。近期的南北方的降雨对猪肉运输也会产生一定的影响,猪肉价格回升可能会持续一段时间。但是,今年全年猪肉价格大幅上涨的可能性不是特别大,所以提醒广大养殖户密切关注市场形势,根据市场形势理性补栏。

发改委预测:猪价仍将维持偏弱走势,四季度猪价会出现阶段性小幅反弹。今年以来,由于生猪市场供应相对较为宽松,生猪价格总体呈持续下跌走势。预计下半年市场供给将继续稳步增长,猪价仍将维持偏弱走势。

下半年价格走势分析:从当前生猪生产等方面看,近期生猪价格上涨属于价格下降过程中的小幅反弹,预计下半年市场供应会进一步增加,猪价整体仍会呈下降趋势。

(一)生猪供应由偏紧向相对宽松方向转变,市场下行压力较大。去年下半年以来,生猪生产形势逐步向好,市场供应正由偏紧向相对宽松方向发展。据农业部门统计,今年1-5月份,全国规模以上定点屠宰企业生猪累计屠宰量8657万头,比去年同期增加0.9%,其中3月份以来屠宰量逐月增加,同比增幅在12%-24%之间。虽然年初以来养殖效益出现下滑,但养殖户对后期生产仍然有较高的期望,特别是大型规模化养殖企业扩张布局一直在持续。据统计,截至今年3月,养殖上市企业新建的养猪项目已超过900万头,预计生猪产能在下半年可能会有更密集的释放,市场供应将会较为宽松。

(二)饲料成本降低及猪肉进口数量较多为猪价下行提供了空间。今年以来,豆粕、麦麸等饲料价格不断下跌,其中豆粕价格累计跌幅超过20%。玉米价格受种植面积调减影响略有上涨,但仍处于较低价位。饲料原料价格低位运行,在减轻养殖成本压力的同时,也为猪价下行创造了条件和空间。虽然近期国内生猪价格持续走低,但由于进口猪肉仍具有一定的价格优势,猪肉进口量仍保持着稳中略增态势。1-5月份猪肉进口累计为57.2万吨,同比增加0.72%;预计后期猪肉进口量将会保持在高位。

(三)季节性和节日因素将对猪价上涨有所拉动。 秋冬是猪肉消费旺季,传统节日相对集中,尤其是年底前后南方居民制作腊肉,肉制品加工企业加大备货,市场需求将会明显增加,从而会带动生猪价格出现一定上涨。预计四季度随着消费需求增加,猪价会出现阶段性小幅反弹。

作者:XXX;来源:农业部、长江农业、饲料行业信息网、发改委综合;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。诚邀您加入饲料养殖行业精英群,共筑行业发展,QQ群号376772776。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录