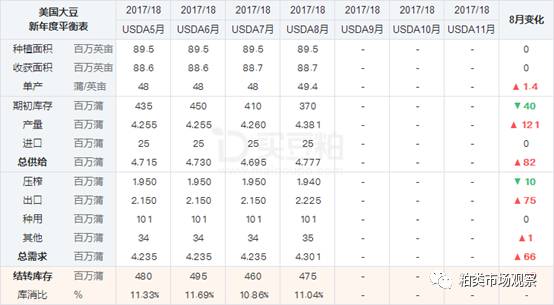

一.USDA8月报告单产调整超预期,后续仍有继续调增可能

10日公布的USDA报告中,16/17美旧豆压榨下调10至1890百万蒲,出口上调50至2150百万蒲,最终16/17旧豆结转下调40至370百万蒲。压榨和出口基本符合预期,最终结转低于市场平均预期400百万蒲。历史数据显示出口增减仍较反复,买豆粕网认为幅度几可忽略,后续结转预计在370百万蒲左右。17/18美新豆单产以外上调至49.4蒲/英亩,超出市场平均预期47.7蒲/英亩及区间预期46.9~48蒲/英亩。压榨如期调减10至1940百万蒲,出口超预期上调75至2225百万蒲,增幅不及产量,致结转上调15至475百万蒲,较市场平均预期424百万蒲及区间预期369~474百万蒲偏高。

数据来源:买豆粕网-数据中心

关于单产意外上调的讨论:

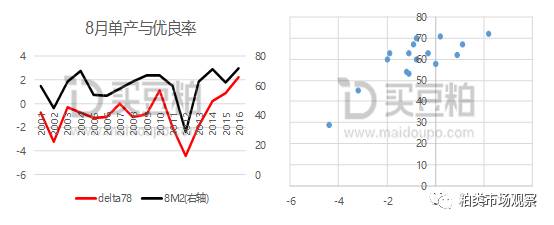

1. 17/18新豆趋势单产或被低估。8月单产对趋势单产的增减量与8月USDA报告公布日前三周的优良率相关性最高,达0.83,亦与报告前调研数据时间基本吻合。若牟定的基础单产为趋势单产,估测结果47蒲/英亩,失效。 6、7月各州温度基本如常,而降雨普遍偏低,天气状况不利于作物生长。若8月报告牟定在趋势单产48蒲/英亩基础上调整,则单产下调几可确定,因此报告49.4的意外或可说明调整的牟定基础并非趋势单产。若牟定去年终产52.1蒲/英亩,则8月报告应在51.4左右,似乎也不会有那么高。由8月报告49.4蒲/英亩反推牟定单产在50.2左右。

数据来源:买豆粕网-数据中心

2.趋势单产自2014/15年以来持续被低估。历史数据显示,基于种质技术改良,趋势单产大概每十年会上一个台阶。2014/15年以来,单产上到45~52新台阶,趋势单产年均增速也提高到1.5%。17/18年48蒲/英亩对应46.7增速为2.8%,已为新台阶最高年增幅,但新台阶以来趋势单产都远低于实际单产水平。可见种质技术改良持续被低估,即便今年趋势单产增速上调,或仍有低估可能。

数据来源:买豆粕网-数据中心

3. 后续17/18豆单产或仍将趋势性调增 。"新台阶”以来的三个年度8月温度偏高,降雨偏多,总体天气呈一般至理想。今年目前8月温度正常至略偏高,降雨正常至略偏低,局部区域(西北SD/ND和中部IA/IL)偏干,天气总体情况与过去大致类似。后续单产继续调增符合往年趋势。

数据来源:买豆粕网-数据中心

关于面积的讨论:

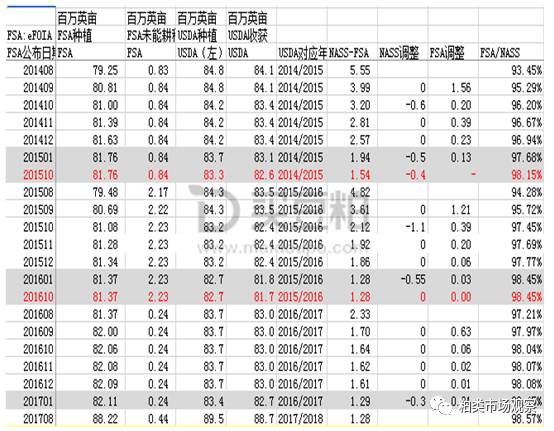

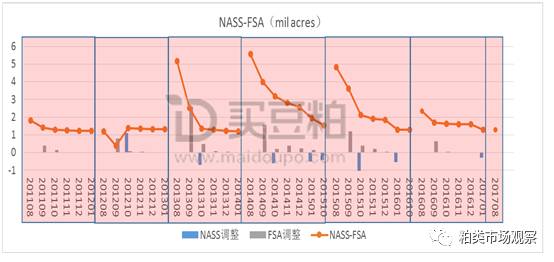

USDA报告面积下调空间十分有限,甚有上调可能。FSA报告播种面积88.22,对比USDA8月为89.5,相差1.28已为平均水平,类似2012年情况。按照历史调整规律,后续FSA通常会有调增,而USDA则难见大幅调减。若似2012年情况,9月USDA报告面积不变,FSA调增,10月报告USDA也将调增。

数据来源:买豆粕网-数据中心

关于出口大幅上调的讨论:

买豆粕网认为,17/18豆出口2225百万蒲仍有继续调增预期。首先,新豆出口增幅不及产量增幅,后续单产和面积均有可能上调,则出口也将随产量趋势性调增;其次,全球出口增速4.28%低于去年和近年水平,相对保守的预期为调增留有空间可能;再次,即便2225百万蒲出口目标量看似较大,但美国出口占比没有增加,并非实现全球出口增速的主力;最后,美豆出口增300万吨基本来自中国进口增加,而USDA报告中2016/17年中国进口量9100万吨已经偏低,也增加了后续继续调增的空间可能。

数据来源:买豆粕网-数据中心

根据买豆粕网的理论价格模型,单产49.5对应的8月SX理论价格在930附近,与近期技术面支撑位重叠。

数据来源:买豆粕网-数据中心

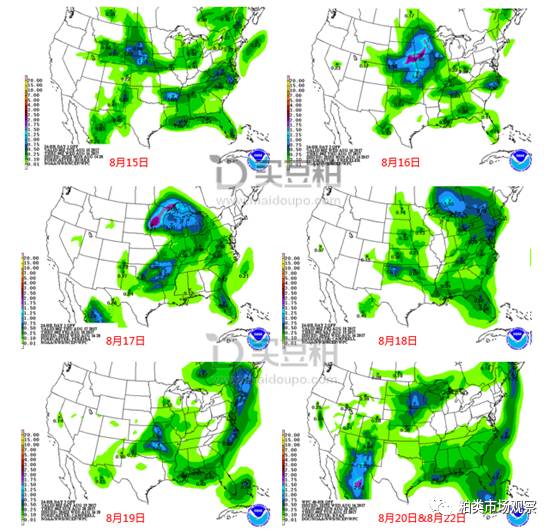

二.本周美豆主产区获分散降雨但雨量不尽人意,未来至月底天气预期改善

1.未来至月底天气预期改善。周初以来,SD/ND/IA/IL等之前较为干旱的地区喜获分散降雨,但自明日起,雨量有所减少,总体本周天气不佳。但未来至30日的天气有所改善,产区大部温度由偏高转至正常或偏低预期,降雨概率普遍增至正常以上水平。中西部主产区的天气发展仍需密切关注。

数据来源:NOAA

2.上周美豆优良率下调1个点至59%,低于预期60%,去年同期72%。ND/SD情况继续改善,而IA/IL情况较上周继续恶化。预计下周一公布的优良率维稳或继续下调1个点。上周开花率94%,结荚率79%,均高于五年平均水平。优良率为盘面提供一定支撑,但影响力已减弱。

数据来源:买豆粕网-数据中心

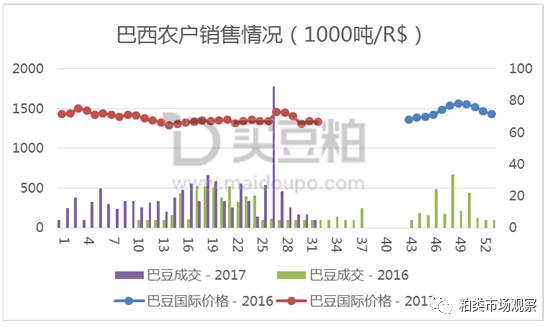

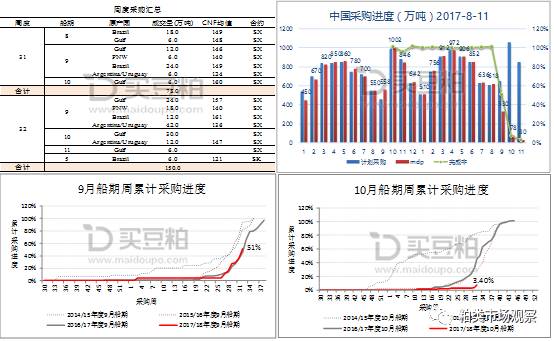

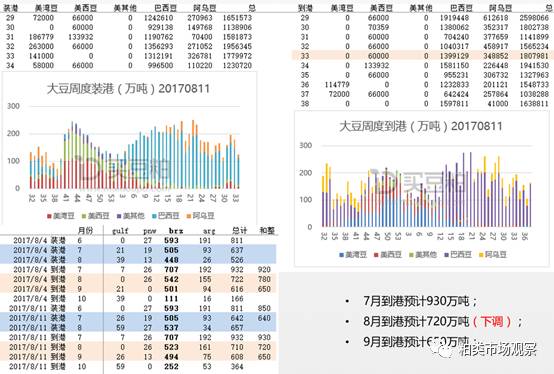

三.榨利持续改善,油厂采购积极;近期到港压力继续减缓

1. 上周雷亚尔坚挺,巴西农民惜售,升贴水继续走强。上周(32周)油厂成交20余船。由于套保利润持续改善,近期油厂采购积极,美湾美西成交增加。目前9月船期采购进度略快于去年同期,10月船期采购偏慢。油厂采兴见增,预计升贴水短期以窄幅偏强震荡为主。

数据来源:买豆粕网-数据中心

数据来源:买豆粕网-数据中心

2.近期到港压力继续减缓。根据买豆粕网跟踪统计,8月到港预估下调至720万吨,9月到港预估暂保持650万吨不变。

数据来源:买豆粕网-数据中心

1.国内油厂豆粕库存压力正在逐渐缓解。上周国内油厂胀库缓解,压榨量有所提升。多数地区大豆库存有所回落,到港压力减缓将有助于大豆库存压力的逐步释放。上周环保施压致部分地区油厂停机,加之提货好转致豆粕库存继续下降,其中降幅明显的是东北和华东地区。目前油厂以去库存为主,8月开始降库存趋势不变。

数据来源:买豆粕网-数据中心

2.周度成交总体上升,提货稍有好转。上周成交主要来自周五的基差成交,推升基差价格略有上涨;现货成交量总体下滑。

数据来源:买豆粕网-数据中心

3.截至8月17日15时,豆粕成本9月2770元/吨,10、11月2750-2780元/吨。由于近期内盘表现强于外盘及人民币升值,油厂套保利润良好,9月装期套保毛利改善至201-220元/吨,10月装期套保毛利为180-200元/吨。巴农惜售依旧,南美升贴水坚挺,油厂采购转至美豆。

数据来源:买豆粕网-数据中心

总结

CBOT:偏弱震荡。支撑在天气不理想,压力在基金做空及单产继续调增预期。

升贴水:以窄幅偏强震荡为主。巴农惜售,转购美豆。

国内市场:随盘偏弱震荡。下游询价积极,成交谨慎,情绪多主看空。近期油厂采购积极,国内远月基差仍有压力。

作者:XXX;来源:粕类市场观察;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。诚邀您加入饲料养殖行业精英群,QQ群号376772776。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录