随着美豆9月供需报告意外利空被市场陆续消化,市场焦点逐渐转向南美大豆的播种以及美豆出口,由于南美产区天气善变,巴西天气干燥,而阿根廷大豆产区降雨过量,引发当地大豆作物播种耽搁担忧,值此之际,美豆出口需求持续旺盛,短期美豆价格走强为国内豆粕市场带来一定提振。此外,随着中秋、国庆双节的临近,节前备货的展开,而“十九大”召开,部分油厂有停机计划,其中华北停机时间较长。内外因素共振之下,徘徊许久的豆粕价格大幅反弹。而另外一面确实油脂的大幅下跌,从周三晚间夜盘开始,盘面呈现出暴跌的壮观场面,棕榈油首当其冲,菜油、豆油同样弱势,双双跌至三个月低位。叠加美国环境保护署(EPA)建议降低国内燃料供应中的生物柴油掺混数量,拖累国内油脂。

一、供给充足VS美豆需求

9月USDA报告出台后,美豆丰产的基调基本已奠定,但这次报告的利空对美豆影响甚微,而国内连粕更是一度冲高到2816点。和市场预期的亩产和产量下调再次相反,9月USDA报告中美豆亩产预测继续上调0.5蒲至49.9蒲,高于平均预期的48.8蒲,产量上调5000万蒲至44.31亿蒲式耳,首次突破44亿蒲式耳创纪录。初始库存因陈豆出口和压榨上调而下调2500万蒲,新豆出口上调2500万蒲,由此年终库存维持在4.75亿蒲,高于预期的4.38亿蒲。南美两个大豆主产国,2016/2017年度巴西大豆产量为1.14亿吨,去年产量不足亿吨,阿根廷2016/2017年度大豆最终产量为5750万吨,比2015/2016年度提高2.7%。这样丰产基调,美豆上市后压力山大,届时豆粕下行压力仍存。

目前美国中西部中心地区的玉米和大豆收割工作已经逐渐展开。过去一周该地区出现异常高温的天气,加速作物成熟,也将会加快未来几天的收获进度。截止9月24日当周美国大豆收割率为10%,低于分析师此前预期的11%,前一周为4%,五年均值为12%。在许多地区,已经收获的大豆和玉米单产高于市场预期。美豆丰产压力依然占据主导,并且美国中西部地区天气大体上有利于大豆成熟,USDA公布的每周作物生长报告显示,截至9月24日当周,美国大豆生长优良率为60%,前一周为59%,去年同期为73%。收获期的天气往往也能影响到新作的最终产量,成为市场关注的焦点。周五美国农业部将公布9月1日当季库存报告,分析师们平均预计9月1日美国大豆库存为3.39亿蒲式耳,预测区间为3.21到3.63亿蒲式耳。作为对比,2016年9月1日的大豆库存为1.97亿蒲式耳。这将是10年来最高当季水平。美豆已从9月22日的987美分高位震荡回落至960美分附近。

目前为南半球春季,巴西、阿根廷等国将陆续进入新作大豆播种期,但由于天气问题,南美大豆播种情况将不容乐观。象预报显示,9月份巴西大部分地区的降雨量将低于历史平均水平。虽然帕拉纳州、马托格罗索州和南马托格罗索州等地区将陆续进入播种期,但由于降雨匮乏,墒情较差可能延误播种,这些地区大豆播种面积占巴西大豆播种总面积的51%。巴西气象专家称,2018年巴西约66%的地区可能出现正常的天气(中部和南部),33%的地区可能更加高温干燥(北部)。巴西农户正在准备种植大豆,在缺乏降雨的情况下,早播或将延迟,对盘面构成支撑。阿根廷上周出现数天的大雨,造成布宜诺斯艾利斯省部分地区积水严重,局部地区还发生洪涝灾害,不过近来天气干燥,已经使得积水减退。积水减退的程度对于农户来说远远不够,农户着急种植2017/18年度农作物。大豆播种工作从十月份开始。2018年巴西和阿根廷大豆产量可能接近1.64亿吨,相比之下,今年为1.72亿吨。

但同时美豆出口强劲、压榨较好提振美豆,最近一周美国大豆出口销售量为233.8万吨,远高于市场预估的120-150万吨。而且出口检验数据也不弱,本作物年度迄今,美国大豆出口检验量累计为3,068,223吨,上一年度同期2,300,104吨。美国大豆作物年度自9月1日开始。但是自9月11日以来,每个工作日均有私人出口商向中国或者未知目的地销售大豆的报告公布。美国农业部发布的压榨周报显示,过去一周美国大豆压榨利润改善,截至9月21日的一周,美国大豆压榨利润为每蒲式耳1.62美元,前一周是1.59美元/蒲式耳,去年同期为1.90美元/蒲式耳。美国全国油籽加工商协会(NOPA)公布报告显示,旗下会员单位8月大豆压榨量为1.42424亿蒲式耳,为8月同期纪录新高。稳定而强势的美豆出口需求,美国国内不断改善的压榨需求均对美豆价格提供了显著支撑,而作为终端商品的国内豆粕价格因此也有一定程度改善。

二、备货停机VS到港预估

目前国内豆粕现货市场处于北强南弱局面。目前华东及华南地区豆粕供应充足,提货也相对正常。近几日华北地区豆粕成交也不错,当地市场豆粕提货量总体呈现递增态势,导致华北地区豆粕已出现阶段性供应紧张局面。国内豆粕市场,现货价格依旧坚挺,前期山东地区受环保检查影响,油厂停机较多,下游饲企豆粕供应偏紧,当地部分贸易商惜售心理加强,致使现货价格一路攀升。而华北地区,因“十九大”召开、全运会等众多影响,加之国庆假期来临,油厂停机计划或将延长,如此看来,供应压力只增不减。另一方面,下游需求阶段性好转,令油厂提货量增加,致使库存高位回落,甚至部分地区有出现限提情况。油厂方面主要以执行前期合同为主,且也已有不少油厂9月份合同也基本预售差不多,大多以预售10月-明年1月基差合同为主,而经销商前期基差点价成本偏高,存有挺价意愿,令目前豆粕现货市场表现抗跌。

目前国内沿海主要地区油厂进口大豆库存量继续下降,进口大豆总库存量506.29万吨,但仍较去年同期418.08万吨增长21.09%。因油厂开机率继续提高,压榨量创历史单周新高,因大豆压榨利润良好,且进入节前备货期,大部分油厂尽量保持满开状态,进入国庆假期,部分油厂有停机计划,节日期间大豆压榨量预计下降至170 万吨。不过虽开机率超高,但因节前备货,提货速度加快,令本周油厂豆粕库存量仅微增,总体变化不大。油厂未执行合同量则继续下降,目前国内沿海主要地区油厂豆粕总库存量83.94万吨,较去年同期57.76万吨增长45.32%。

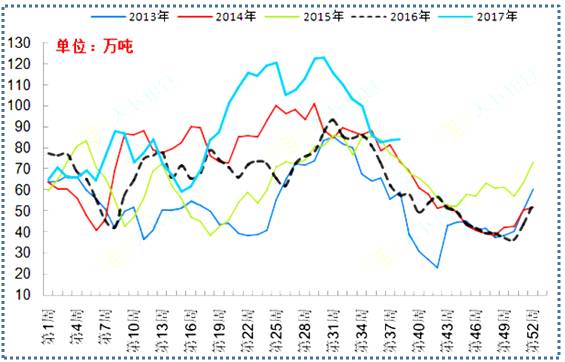

近几年国内沿海豆粕结转库存周度趋势图

多数终端节日期间库存仅控制在7-10天左右,在大豆价格上涨遇阻的情况下,预计未来几日豆粕的终端市场仍表现得十分谨慎,采购补货热情会有所消退。经过节前半个多月的放量补库,终端市场也需要时间消化现有豆粕库存,节后油厂开机率大幅提升之后豆粕库存可能继续回升,而环保检查对养殖业的影响仍在继续,养殖业总体恢复速度较慢,基本面压力尚未真正缓解,追高需谨慎。在豆粕供应充足的情况下,而人民币随着央行将外汇准备金利率降为零之后开始走贬,也带给国内进口商的压榨利润略有恶化,采购情绪下降,大豆到港预估方面,9月份国内各港口进口大豆预报到港117船752.03万吨,10月份大豆到港最新预期维持在720万吨,11月大豆到港最新预期900万吨,12月份最新预期在880万吨。大豆供应庞大,压榨利润良好,豆粕总体库存量或仍高企,且环保检查影响养殖业恢复速度,豆粕现货市场处于北强南弱局面,节后基本面压力或将重新显现,且市场焦点又将回归到美国新豆上市压力之上。

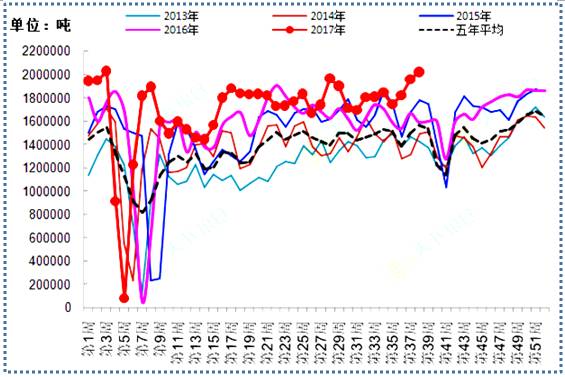

近几年全国大豆压榨周度趋势图

自去年7月15日拍卖后,2017年大豆拍卖一直悄然无息,就在本月9月25日出紧急通知,将在9月29日拍卖,国储豆拍卖终于尘埃落定,数量30万吨。油厂大豆供应充足,开机率高企,未来几个月大豆进口量也不小,再加上国储拍卖大豆流入市场,原料供应量非常充足。从往年惯例来看,每年新豆集中上市前正是市场粮源青黄不接之时,这会对新粮上市价格带来利多支撑,新豆价格往往也因此会走高。国家调减玉米种植面积及“市场化收购+补贴”政策使得今年国产大豆种植面积增加不少,东北部分地区生长期内尽管一度遭遇高温干旱天气,但有调查显示整体单产受到影响较为有限,导致今年国产大豆总产量同比大幅增加,当前东北产区国产大豆虽然仅有零星上市,但“十一”前后将集中上市,一般而言新豆集中上市下,国内大豆价格将面临较大的回落风险,尤其是今年临储大豆拍卖“意外”于东北新豆集中上市前夕启动,可能将加大对国内大豆市场的利空压力,预计今年东北新豆价格高开低走的概率较大。但也应注意到,交易公告还对竞拍标的做出了风险提示,粮食储存期较长,个别指标可能有较大变化,预示着本批拍卖之大豆质量不如往年,可能会影响拍卖的成交量和价格。拍卖虽然可能会造成供给量增加,但预计其影响力度有限,对进口大豆价格的影响也将微不足道。

三、油脂库存VS消费需求

美豆进一步反弹动力不足,生柴用量或下降引发市场担忧,以及国内油脂节前备货基本结束,豆油和菜油库存偏高,加之国储首批拍卖总30万吨大吨,节前恐慌情绪弥漫,油脂期货盘遭遇重挫。美国环境保护署(EPA)建议降低国内燃料供应中的生物柴油掺混数量及美豆收割压力使得隔夜美豆油继续下探,拖累国内油脂。据EPA公告,可再生能源最低用量下调幅度最大或达15%,即2018年生柴用量最多会从21亿加仑下调到17.9亿加仑,如若实现,对美豆油乃至全球油脂市场将产生巨大利空影响。引发市场担忧,跟进抛盘活跃,打压美豆油连续五日下跌,国内三大油跟跌。目前已经进入9月底,节前包装油备货已经结束,仅还有一小部分散油需求,终端消耗量明显放缓,近几日日均成交量为13833吨,明显低于正常2万吨的水平。油厂开机率又持续高企,豆油库存快速回升,截止9月26日,国内豆油商业库存总量143.5万吨,较上周同期的136.85万吨增6.65万吨增幅为4.86%,较上个月同期的141.35万吨增2.15万吨增幅为1.52%,较去年同期的118.94万吨增24.56万吨增20.65%,大连盘油粕比已由9月初的2.35降至2.22,现货油粕比已由9月初的2.3降至2.14,粕强油弱格局或将延续。

棕榈油方面,马来西亚8月末棕榈油库存较上月增加8.79%至194万吨,8月棕榈油产量较7月下滑0.9%至181万吨,出口增加6.43%至149万吨。对于此次利多焦点更多的集中在产量没有出现季节性回升这一点上,市场的做多热情使市场忽视了马来西亚库存继续回升这一事实,当前的库存已不能再言紧张,而出口需求减退,前期因中国和印度本月积极采购棕榈油,为10月的中秋节和排灯节做准备。而经过一段时间的备货,当前棕榈油需求放慢,买家目前已经完成补库工作,中国和印度的需求转淡。之前二季度国内棕榈油进口利润较差,导致6、7月份国内棕榈油进口量低于历史同期水平。7月份之后棕榈油进口利润逐渐改善,进口量增加,截止9月28日,国内港口食用棕榈油库存总量36.55万,较上月同期的33.83万吨增2.72万吨,增幅8%,随看棕榈油船陆续抵达,国内棕榈油库存继续增加,且库存恢复有加快迹象。因当前豆棕价差现货从9月5日的700已重新收窄至348元/吨,棕榈油下游消耗缓慢,与此同时,节前备货基本结束,而天气转凉也将影响棕榈油消费量,但低库存和马来的产量恢复较慢依旧支撑棕榈油行情强与豆油和菜油。目前,沿海24度棕榈油价格大多在5680-5760元/吨,后续需要关注,国外棕榈油产量和库存恢复情况以及国内库存恢复力度。

近几年国内棕榈油库存年度变化对比图

粕强油弱继续演绎,节前国内豆粕出货好转,备货增加叠加美国大豆的出口需求大幅增长,对CBOT大豆和连粕形成支撑,但从中期角度看,新豆上市后,丰产压力会逐渐显现,拖累行情。但豆粕需求会因春节备货等饲料需求进入旺季,存在阶段上涨机会,另外一个特别需要关注的就是南美大豆播种和天气情况,后面继续跟踪。油脂方面,深度回调后,市场可能会陷入宽幅震荡,四季度消费旺季存在的预期情况下,上涨仍需集聚力量。

作者:徐海峰;来源:弘业期货;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录