国际市场,棕榈油方面,马棕10月产量增加至年内峰值,期末库存增加,施压棕榈油价格,但11月马棕进入减产周期,中长期利多棕油市场。豆油方面,美新豆单产未如期下调,导致结转库存略高于此前市场预期,且出口数据不及预期,令美盘下跌。MPOB及USDA报告影响均偏空,外围油脂市场暂时承压。国内市场,上游供应,豆油、棕榈油库存环比增加,但增幅有限,年末油脂库存将进入季节性下滑周期,支撑油脂价格。下游消费,当前豆棕价差较小,油脂阶段性需求疲软,整体成交清淡,后期元旦、春节备货启动,需求或转好。综上,油脂消费旺季来临前,预计近期油脂价格维持震荡走势。

主要风险:原油价格大幅下跌,拖累油脂价格

一、马来西亚棕榈产量达年内峰值,MPOB报告呈中性偏空

1.马来西亚棕榈油10月产量突破200万吨。MPOB数据显示10月份马来西亚棕榈油产量达到200.9万吨,较9月份提高12.9%,这是三个月来的首次环比增长,也是两年来首次突破200万吨大关,因为产量季节性增长,以及当月的工作天数增加。此前,分析师预计10月份产量为195万吨,环比提高9.4%。根据季节性规律,马棕产量于10月达到产量高峰后,开始进入减产周期,将利多棕榈油价格。

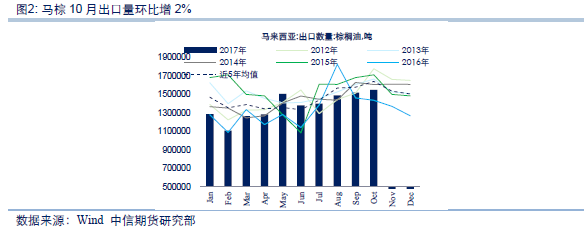

2.马来西亚棕榈油10月出口仅小幅增加。根据马来西亚MPOB局统计数据显示,马来西亚10月份棕榈油出口量为1,548,724吨,较上月1,517,783吨增2%,较去年同期1,436,070增7.8%,基本符合此前分析师的预估,出口量料增加2.3%至155万吨。10月出口数据环比仍增加的支撑主要来自欧盟国家,对中国和印度两大消费国的出口量有所减少。具体来看,10月份马来出口印度16.6万吨,环比减少12%,出口中国27.5万吨,环比减少27%。而10月出口欧盟国家20.03万吨,环比增加85%。

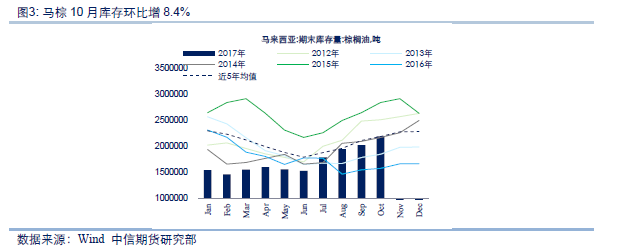

3.马来西亚棕榈油10月库存继续增加,达219万吨。需求增幅低于产量增幅导致马来西亚10月份棕榈油期末库存增加。根据MPOB的数据显示,2017年10月底马来西亚棕榈油库存为2,190,106吨,较上月2,020,505吨增加8.4%,较去年同期1,574,471增39.1%,创下2016年1月份以来的最高库存。分析师此前预估10月末棕榈油库存增长9.6%至220万吨。这是马来西亚棕榈油库存连续四个月增加,预计年末马棕库存增至230-250万吨。

综上,马来西亚10月末棕榈油库存环比增加8.4%至219万吨,产量较9月增加12.9%至200万吨,出口环比增加2%至155万吨,库存及出口达预期范围,但产量高于预期,报告呈中性偏空。产量方面,马棕如预期于10月达到峰值,11月将进入减产周期,利好棕榈油价格。出口方面,10月节日备货结束,且北半球进入冬季,棕榈油易凝结不利于运输,11月中国和欧洲等马棕出口需求或将继续下滑。船运调查机构SGS发布的数据显示,2017年11月1-10日马来西亚棕榈油出口量为439,872吨,比10月份同期的462,082吨减少4.81%。在产量和出口需求均下滑的预期下,预计马棕11月库存仍处上升状态,但增幅放缓,利空影响有限。年末油脂价格能否持续上涨还需关注马棕减产幅度。

二、油脂整体供应压力仍较大,存在去库存预期

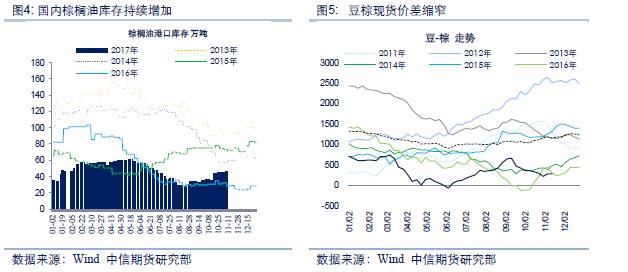

1.棕榈油库存重建缓慢,消费成交仍疲软。因进口利润略有改善,棕榈油到港量及库存量增加。据天下粮仓,截至11月9日全国港口食用棕榈油库存总量46.61万,较上月同期的36.23万吨增10.38万吨,增幅28.6%,较去年同期28.84万吨增17.77万吨,增幅61.6%。棕榈油库存季节性上升,但不及5年均值,库存重建缓慢。同时,而因当前豆棕价差现货从9月11日的658已重新收窄至267元/吨,棕榈油市场被豆油挤占,且随着气温不断降低,对棕榈油勾兑用量也将形成抑制,当前棕榈油市场成交仍较低迷。

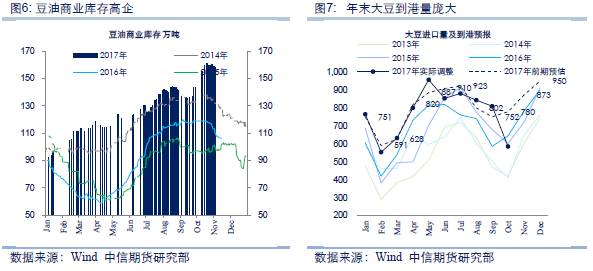

2.豆油库存仍高企,后期库存压力或逐渐释放。截止11月10日,国内豆油商业库存总量160.22万吨,较上周同期的158万吨增2.22万吨增幅为1.41%,较上个月同期的155.1万吨增5.12万吨增幅为3.3%,较去年同期的107.5万吨增52.72万吨增49.04%。目前压榨利润较好,油厂开机积极性高,预计大豆到港量庞大,压榨量仍较大。但元旦及春节前小包装备货有望在12月份启动,届时豆油库存压力将逐渐释放。

三、总结

国际市场,棕榈油方面,马棕10月产量增加至年内峰值,期末库存增加,施压棕榈油价格,但11月马棕进入减产周期,中长期利多棕油市场。豆油方面,美新豆单产未如期下调,导致结转库存略高于此前市场预期,且出口数据不及预期,令美盘下跌。MPOB及USDA报告影响均偏空,外围油脂市场暂时承压。国内市场,上游供应,豆油、棕榈油库存环比增加,但增幅有限,年末油脂库存将进入季节性下滑周期,支撑油脂价格。下游消费,当前豆棕价差较小,油脂阶段性需求疲软,整体成交清淡,后期元旦、春节备货启动,需求或转好。综上,油脂消费旺季来临前,预计近期油脂价格维持震荡走势。

主要风险

作者:XXX;来源:中信期货;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录