附图:芝加哥期货交易所(CBOT)大豆期货走势图

一、12月报告前瞻分析

分析师平均预计USDA12月作物供需报告料显示美国2017-18年度大豆年末库存为4.4亿蒲式耳,这高于美国农业部11月供需报告中预估的4.25亿蒲式耳,接受调查的分析师对美国大豆期末库存的预估区间在4.25-4.86亿蒲式耳。同时,分析师平均预计USDA12月作物供需报告料显示全球2017-18年度大豆年末库存为9782万吨,略低于美国农业部11月供需报告中预估的9790万吨,分析师预估区间为9520-9900万吨。另外,分析师平均预计USDA12月作物供需报告料显示2017-18年度巴西大豆产量为1.0821亿吨,略高于美国农业部11月预估的1.08亿吨,分析师的预估区间在1.0760-1.0900亿吨之间。分析师平均预计阿根廷2017-18年度大豆产量料为5652万吨,低于美国农业部11月预估的5700万吨,分析师的预估区间在5400-5700万吨。

美陈豆方面:我们预计2016/17年度陈豆各项数据基本不会有调整。

新豆方面:正常情况下,USDA在12月报告中,将不会对美国作物产量估值进行更新,最终产量预测将于明年1月公布,由于美国大豆收割已经完成,市场对于本次报告的关注点或从供应面转向需求面。我们分别针对12月份USDA供需报告出口量两种调整情况之后的供需平衡做一个推演,如果美国国内压榨量维持11月不变,单产以及收获面积也不变,结果显示(如下表所示),如果出口量下调至22.30亿蒲式耳,则美新豆期末库存或因此上调至4.46亿蒲式耳,这将稍高于此前市场预估均值,预计对美豆产生利空影响。但如果出口量维持不动的话,则届时期末库存也将基本持平,这将略低于此前市场预期,届时将对美豆价格构成利好支撑。

附表1:

二、过去10年USDA11月报告产量、库存调整趋势及对CBOT大豆行情的影响

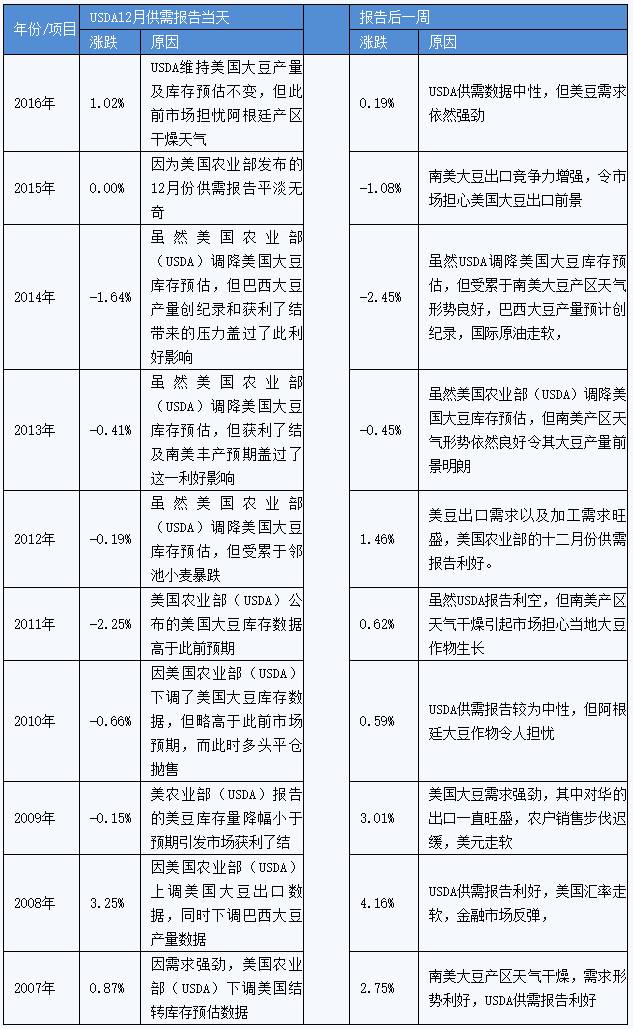

通过观察过去10年的数据我们可以发现,USDA12月供需报告公布当天,芝商所旗下CBOT大豆期价在过去10年间有6年下跌,3年上涨,1年持平,下跌概率60%,报告后的一周(包括报告公布当天),CBOT大豆期价在过去10年间有3年下跌,7年上涨,下跌概率为30%。也就是说从往年规律来看,USDA12月供需报告后芝商所旗下CBOT大豆报告当天下跌概率较大,而报告后一周则上涨概率较大。

附表2:

三:报告时的中国油粕基本面情况:

随着国内大豆到港量继续增加,近来油厂开机率继续提高,而饲料企业提货速度仍不快,导致油厂豆粕库存量继续增加,截止12月10日当周,国内沿海主要地区油厂豆粕总库存量72.75万吨,较上周的67.99万吨增4.76万吨,增幅7.00%,较去年同期37.1万吨增长96.09%。当周豆粕未执行合同662.76万吨,较上周的678.14万吨下降15.38万吨,降幅2.26%,但较去年同期542.11万吨增长22.25%。未来两周油厂开机率将继续高企,而期货市场表现疲软,买家提货积极性不高,预计下周豆粕库存量仍趋增。

附图:豆粕库存图

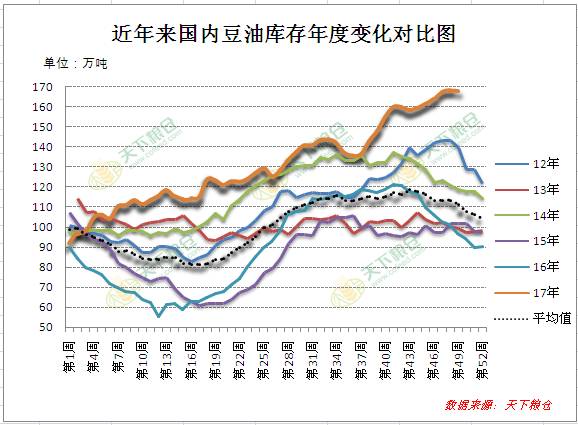

近来国内豆油库存总量较上周略有下降,截止12月8日当周,国内豆油商业库存总量167.87万吨,较上周同期的168.29万吨降0.42万吨降幅为0.25%,较上个月同期的160.22万吨增7.65万吨增幅为4.77%,较去年同期的96.3万吨增71.57万吨增74.32%。由于油脂期货盘走势始终低迷,导致中下游经销商一直以来均持观望态度,中间渠道库存较少,而在期货盘持续下挫之后,一些经销商有逢低补库的意愿,本周市场需求较前一周有所好转,且随着元旦不断临近,部分区域小包装备货也略有起色,令本周豆油库存略降,只是,整体仍处于历史性高位。

附图:豆油库存图

四、美豆后市展望及对中国油粕市场影响

众所周知,美豆本年度出口开局缓慢,截至11月末,美国2017-18年度大豆累计出口销量13.35亿蒲式耳,仅完成年度目标的59%,明显低于五年同期平均进度,主要是今年南美大豆丰产,销售季节明显拉长,挤占了美豆部分市场份额。美豆本年度出口步伐较此前几年放缓,令市场质疑出口量能否达到官方预估水平,周二晚USDA报告中是否调整出口数据将对美豆走势产生重要影响。同时南美天气情况反复扰动,拉尼娜阴影下南美大豆新季产量规模尚存在不确定性,美豆出口慢于往年同期与南美天气炒作博弈,短期芝商所旗下CBOT大豆主力合约或在970-1020美分一线区域震荡。

油脂方面

油厂开机率居高不下,豆油库存逼近170万吨,国内大部分工厂豆油库存压力山大。而在大豆供应充足及豆粕需求良好的情况下,未来两周油厂开机率将保持在高水平,预计大豆周度压榨量分别在197万吨、200万吨,这也就意味着未来一段时间豆油库存量还会进一步增加,至于增加的幅度,这就要看包装油备货展开的进度如何,但有一点不可改变,就是油厂短时间内还无法迅速消化如此庞大的供应压力。同时,调查显示马来西亚11月末棕榈油库存预计较前月攀升11.4%至244万吨,为2015年12月以来最高水平,并为连续第五个月上升,马棕油因此承压,而随着进口利润打开,进口增加,国内棕油库存也增至51万吨。油脂基本面疲软不堪,这将令油脂现货继续承压。预计节前备货集中展开之前,油脂行情即使出现反弹,空间也有限,短线将维持低位弱势震荡运行。

后期大豆供应量较大,12月预报到港907万吨,1月预报到港820万吨。且当前大豆压榨仍有利可图,油厂开机率高企,豆粕产出量较高,而近期饲料企业大多随用随买,提货积极性也不高,本周山东大型饲料厂豆粕库存量稳中略降,截止12月8日当周,山东地区饲料企业豆粕库存可使用天数集中在7-15天,平均使用天数在11天(上周12天),油厂豆粕库存趋增,山东部分油厂已胀库停机,截止12月10日当周,国内沿海主要地区油厂豆粕总库存量72.75万吨,较上周增长7.00%,较去年同期大幅增长96.09%,基本面偏空,国内豆粕因此承压。但油厂此前12-1月合同预售不错,临近年底,生猪养殖进入传统旺季,生猪育肥期内的饲料消费量趋增,这将给豆粕带来利好,短期国内豆粕也难有大跌,整体或将呈震荡缓降态势。

作者:XXX;来源:天下粮仓;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录