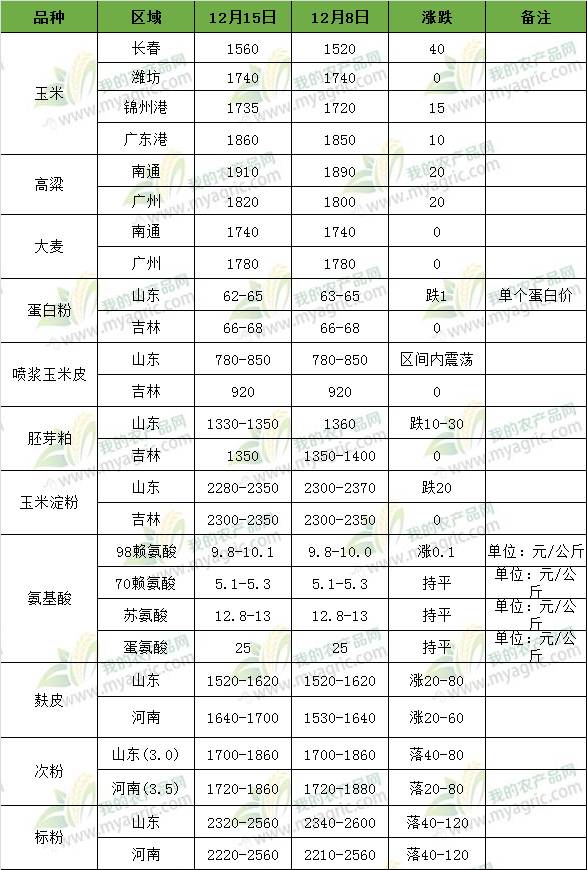

本周(12月11日-12月15日),国内玉米行情走势出现分歧,东北产区玉米价格继续上涨,但销区用粮企业接货谨慎,玉米价格并未跟涨,产销之间的供需矛盾已露出苗头。由我的农产品网监测,12月15日全国玉米现货价格指数为1740,周环比上涨15,0.87%。

东北产区整体天气利于新粮持续上量,面对粮价的不理性调涨,深加工、饲企在内的用粮企业谨慎观望情绪升温,深加工企业继续调降价格,但本年度减产、东北售粮进度整体偏快、降雨天气影响玉米运输限制价格回调幅度;华北黄淮产区新粮还未达到大量上量时期,售粮进度同比偏慢,价差令东北粮短期内难以大量流入华北,以消耗本地粮为主,市场供需面紧平衡,加工企业库存相对充裕,根据到货量实时调整。

港口方面,东北贸易商前期集中补库、甚至透支未来需求,挺价心态明显,加之周内降雪天气交通受阻,物流运费高位运行,且船期需求对价格仍有需求,这对北方港口价格起到一定支撑作用。不过值得注意的是,目前北方四港的玉米库存达450万吨,同比高出110万吨以上,已经是近几年最高水平,其中,贸易粮占比明显高于往年,市场持粮待涨的情绪较高。本周广东港玉米内贸转结库存上升至80万吨,南方港口内外价差加大,吸引企业进口替代品的积极性,内外贸玉米库存都有所回升,受成本支撑贸易商心态坚挺,价格略有偏强。但是库存上升加上近期船只密集,预计玉米价格上涨受抑制。

整体而言,目前东北产区与北方港口玉米发货利润倒挂,以及北方港口与南方价格倒挂,短期内将抑制玉米价格上涨。但产区玉米过分挺价待涨,也将导致未来产销之间供需矛盾或将加剧。建议持粮农户适时售粮。

本周进口高粱大麦现货价格小幅上涨。本周主要地区报价:南通地区美梁1900元/吨,较上周上涨20元/吨;广州美梁1840元/吨,较上周上涨20元/吨;南通大麦1750元/吨,较上周上涨30元/吨;广州大麦1780元/吨,较上周持平。

港口玉米集港量增加,港口玉米报价继续上涨。本周,随着港口玉米优质粮需求旺盛,港口玉米报价继续走高。港口调研数据显示,15日锦州新粮集港报价1730元/吨,较上周上涨30元/吨,广州港口玉米报价1880,较上周上涨30-40元/吨;。港口高粱大麦加保持坚挺,整体价格跟随玉米价格上涨,本周拉涨20-30元/吨。

需求方面,受天前期降雨影响生猪运输,养殖户低价抵触情绪有所增加,猪价小幅上调,随着天气转凉,消费需求存在好转预期,但短期内供应较为充足,需求相对偏弱。南方港口高粱出现缺货现象,但整体需求一般价格没有明显波动。市场上进口大麦供应相对前期有所减少,澳麦、加麦近期港口到货有效,质量尚可。目前来看进口高粱大麦短期内价格将继续有上行空间。

本周玉米淀粉市场行情延续下跌走势。截止15日,山东地区淀粉主流报价2280-2350元/吨,较上周五价格下跌20元/吨;河北地区玉米淀粉主流报价2280-2320元/吨,较上周五价格下调20元;吉林地区主流报价在2300-2350元/吨 ,较上周五价格持平。喷浆皮方面,山东地区主流报价在780-850元/吨,价格区间内震荡;吉林地区主流报价在920元/吨,较上周价格持平。蛋白粉方面,山东地区主流报价在62-65元/蛋白,价格较上周下跌1元/蛋白;吉林地区主流报价在66-68元/蛋白,价格较上周持平。

开机情况:根据我的农产品网对全国55家主要玉米淀粉厂家的最新调查数据显示,2017年第49周(12月4日至12月10日)全国实际玉米加工总量为65.85万吨,实际开机率为89.89%;预估2017年50周(12月11日至12月17日)全国玉米加工量预计为64.8万吨,开机率为88.39%,较上一周下调1.49%。

近期河南地区受环保影响,淀粉企业开机率下降,而山东地区部分企业因淀粉出货不畅,仓储能力有限,不得不进行限产。但整体而言全国玉米淀粉加工企业开机率维持较高水平,短期内玉米淀粉供应充足。

需求方面:淀粉价格下跌态势下,下游市场观望心态较浓,下游市场成交表现乏力,企业走货不畅,大部分都以执行前期订单为主。目前进入12月份厂家前期订单基本已执行进入尾期,市场新签订单情况却并不乐观。目前玉米淀粉市场供需格局较为宽松。

玉米淀粉加工企业利润跟踪:按目前市场企业主流出厂报价折算,截止8日,除黑龙江地区及河南地区利润较为可观外,全国其他地区淀粉企业利润空间也在逐步缩小。山东地区淀粉企业甚至出现负利润。 后市预判:短期来看,淀粉厂开机率高企,供应充足,库存不断累积。淀粉价格仍有下跌空间。但随着淀粉企业加工利润的不断缩减,企业挺价心态也会逐渐浓厚,后期淀粉价格下跌空间有限。加之,随着春节补库需求的不断回温,玉米淀粉价格即将出现反弹!

副产品方面,本周玉米蛋白粉及喷浆皮方面,华北地区表现弱势,东北地区较为坚挺。据了解,山东地区玉米副产品出货情况一般,各大厂家普遍积压一定量的库存,短期内山东地区副产品情况维持弱势。东北地区玉米副产品质量良好,出货情况稳定,预计短期内东北地区副产品维持坚挺。

本周氨基酸市场行情:70赖氨酸本周报价5.1-5.3元/公斤,较上周价格持平。98赖氨酸价格本周主流报价9.8-10.1元/公斤,较上周价格上调0.1元/公斤,苏氨酸市场本周报价12.8-13元/公斤,较上周价格持平。蛋氨酸本周报价25元/公斤,较上周价格持平。

本周氨基酸市场略显冷淡,风平浪静。本周赖氨酸厂家方面挺价心态依旧,报价依然是稳中偏强,维持坚挺态势。环保的高压下使得厂家这块都有所影响,库存无压力,但对于市场现状来说偏紧张。在70含量赖氨酸量充足98含量赖氨酸量偏紧张的情况下,98含量赖氨酸价格的趋强上走带动了70含量赖氨酸的报价坚挺,反之,70含量的赖氨酸量大的弱势也拖累了98含量赖氨酸的尾巴,有厂家反映本月订单已经接完,目前是在处理手中订单为主,在陆续接1月份国内订单。市场竞争依然激烈,市场用户都在看厂家心态变化。外媒报道称有厂家提价50% ,在高价的情绪下,下游用户采买意愿不强,以消耗库存为主,市场成交不佳,赖氨酸上涨空间有限,短期内赖氨酸市场预计稳中偏强。色氨酸这段时间一直是走强的,市场上货源紧张,厂家库存告急,询价热烈,厂家国内本月订单已完成,处理前期订单同时在筹备下月订单,国外订单的支撑给色氨酸市场带来了利好支援,短期内预计色氨酸市场偏强。传言国内禽类市场养殖效益好转,加上10月份进口下降,市场有传言某厂家有提价意愿,但让市场用户和跟涨厂家等白了头也不见动静,也是在给大家画饼充饥。让我们只能抱着“又一春”的心态观望。蛋氨酸供应充裕,不理会市场竞争激烈交投仍然不佳,今年过年比较晚,节前备货还需时日,一般即采即用,蛋氨酸市场本周偏弱震荡,部分略降。

麸皮:本周麸皮价格主要华北小涨为主,上调幅度主要在20-60元/吨,华东和山东地区价格因延续上周末的涨势积累,周初上调明显,随后持稳为主。河北地区其价格达到0.8元/斤的企业增多,河南地区麸价逼近华东地区。

麸皮行情涨势开始出现减缓,各地区麸价从上周来看基本已经达到相对高位,但是本周价格走强的趋势没有减弱,河南地区部分企业麸价高达1740元/吨,几乎有要夺走以往华东地区价格位居全国高位的势头。分析主要原因如下:

首先,市场开机率欠佳的情况不改给企业挺价的底气。面粉购销的不景气,企业开机提升乏力,所以面对下游的问价拿货,企业握有主要定价权,于是企业目前主要因自身订单情况,适度涨跌其价格1-2分左右为主。

接着,企业持有挺价心理拉涨麸皮价格。一方面,主营产品面粉利润微薄,其他副产品价格因需求下滑呈下行趋势;另外,麦价虽近期有所小跌,但是依旧处于高位。所以企业在麸皮市场看涨为主的大势中,同时又握有定价权,适度上调价格何乐而不为,于是对麸皮挺价从而来增加盈利。

当前麸皮行情可观,但是不得不考虑到下游在一定高价压力之下,会否出现抵触心理,从而大范围的饲料企业开始调整其配方采取价格较低的替代品,尤其在目前玉米价格下跌的情况之下,所以对于近期麸皮价格接近顶部,再涨的可能性较低。

次粉:本周次粉行情趋稳为主,下调幅度和范围有所减缓。截至15日,河南益海粮油各厂次粉价格1690元/吨,较上周下调80元/吨。

上周次粉价格下行明显,主要由于下游水产养殖基本结束,企业出货减少明显,所以挺价心理失去依靠,上周下调其价格的企业较多。但是目前企业因开机不高,下游拿货主要以饲料方面需求为主,该方面需求上能清除其库存,市场整体供需尚处于平衡当中,次粉价格也因此稳定了下来。个别企业因库存有少量积压,所以小幅下调其价格,近期就次粉行情来看,多稳中窄幅调整为主。

标粉:本周标粉价格下探趋势不减,且下调幅度主要在40-160元/吨,个别企业达到200元/吨。截至15日,河南益海粮油各厂标粉价格2220元/吨,较上周小涨10元/吨。

本周标粉价格继续走弱。主要还是由于下游拿货令人堪忧,因此拖累其价格下跌。从下游角度来看,一方面,“买涨不买跌”的心理使得贸易商多观望为主,拿货积极性不佳;虽部分地区环保力度有所减弱,但是就整体市场来看环保督查问题仍存,另外进入冬季,下游饲料厂的需求本就面临下滑局势,于是在再加上环保的双重阻力下,下游需求难改其颓势,近期价格稳中下行为主。

作者:XXX;来源:上海钢联农产品网;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】

免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心;

点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录