概述:昨日马来西亚棕榈油局(MPOB)发布了12月份月度供需报告,报告显示12月毛棕榈油产量为183万吨,环比减5.59%,同比增24.46%。进口量1万吨,环比减50.35%,同比减66.5%;出口量为142万吨,环比增4.91%,同比增12.22%。国内消费25万吨,环比减6.86%,同比增0.68%。库存273万吨,环比增6.97%,同比增63.9%。与市场预期对比,产量略多,出口略少,导致库存大于预期的269万吨,报告整体略偏空。

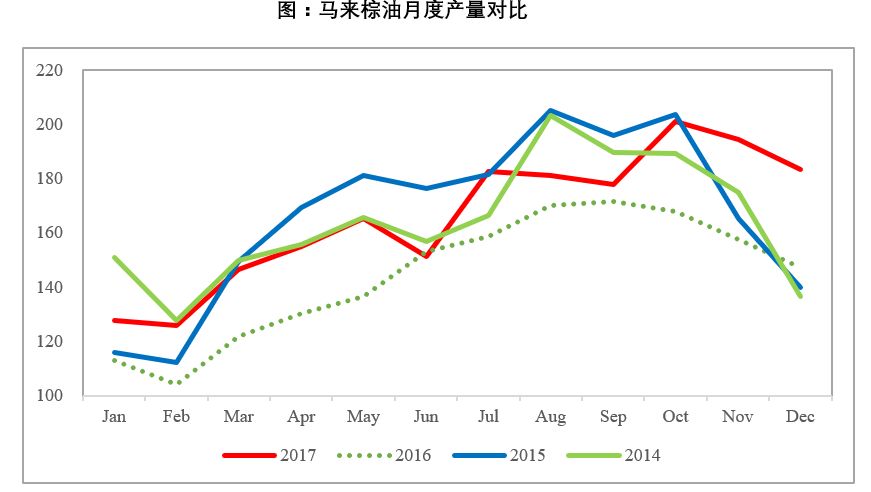

产量:马来西亚12月毛棕榈油产量环比减5.59%至183万吨,去年同期147万吨。产量减幅为近六个月最高,但近5年12月份产量环比降幅均值为12%,降幅还是不够大。天气方面,12月份东半岛降水量激增,影响了棕榈果的收割,从而导致产量下降。SPOMA数据显示1月1-5号产量环比下降18.36%,预计1月份产量仍会继续下滑。长期来看,18年整体产量情况好于17年,全年产量大概率超过2000万吨,因此18年度棕榈油价格波动区间也将下移。

数据来源:MPOB,中粮期货研究院

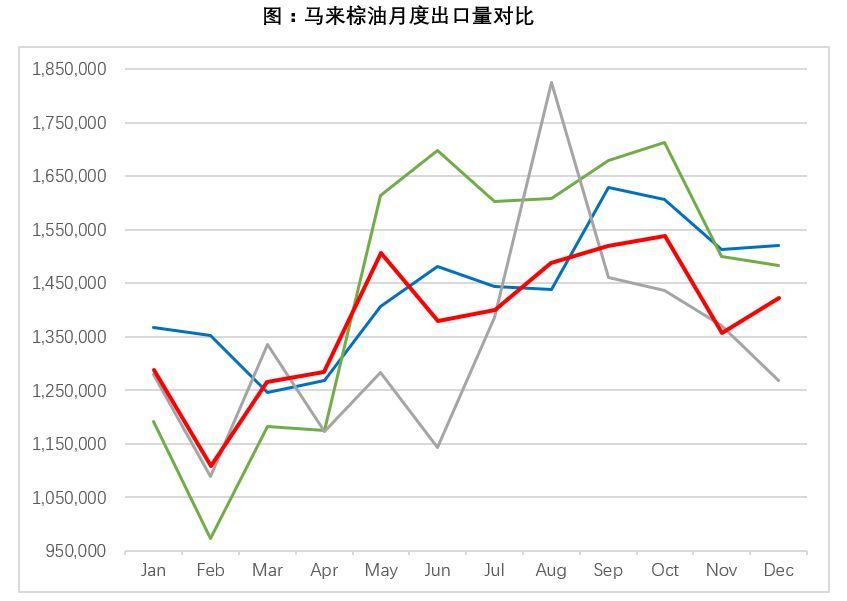

出口:马来西亚12月棕榈油出口环比增4.91%至142万吨。其中出口印度10.7万吨,环比增6.95%。现阶段印度棕榈油进口利润有所好转,油脂库存自10月份的259万吨降至227万吨。上调关税对于印度买货量的抑制逐渐消散,预计后期印度的需求量很乐观。本月马来出口中国17.54万吨,环比减13.89%。正如上期报告所言,中国国内油脂库存居高不下,影响了棕榈油的买货量。目前春节备货已经开始,豆油库存,棕榈油库存都有所下降,现货成交亦有起色。总的来说,需求端的好转是造成价格反弹的主要原因,后期建议密切关注中国需求启动对棕油价格的提振。

数据来源:MPOB,中粮期货研究院

数据来源:SEA,中粮期货研究院

库存:12月份棕榈油期末库存273万吨,环比增6.97%,继续刷新近两年来的库存新高。为了缓解库存压力,马来西亚当局将1-3月份的出口关税调为0,促进出口增加,如果降到160万吨以下将取消关税优惠。但是在未来庞大的供应压力下,库存大减的可能性很小,后期去库存压力仍会笼罩马来棕油。

数据来源:MPOB,中粮期货研究院

结论:在需求转好,供应转弱,前期利空因素交易殆尽的情况下,棕榈油终于一扫颓势,强劲反弹。由于春节备货的原因,市场普遍看好油脂的反弹行情。但本次利空的MPOB数据给价格的继续上涨蒙上了一层阴影。2月份以后,季节性增产周期即将到来,留给棕榈油反弹的时间并不会很多。总的来说,棕榈油看涨但不看大涨,建议仍以做多为主,关注现货成交节奏和国内库存下降的幅度。

作者:李楠 贾博鑫;来源:中粮期货;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录