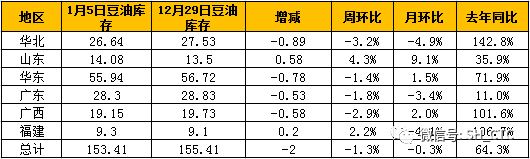

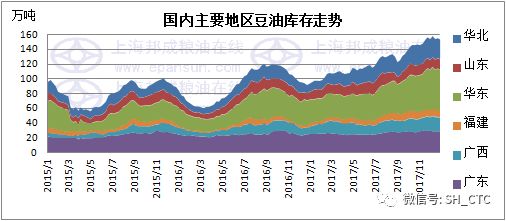

1、 豆油库存稍有下滑

截止到1月5日,全国主要区域(不含内陆及东北)豆油库存在153.41万吨,相比前一周减少2万吨,除山东及福建略增外,其他各地均出现不同程度下降。

2、 未执行合同止降略增

本周国内总体成交尚可,进入春节备货阶段,豆油基本面趋向改善,油厂提货节奏加快但依旧不及往年。截至上周五,全国豆油未执行合同共83.56万吨,周环比增加1.59万吨。

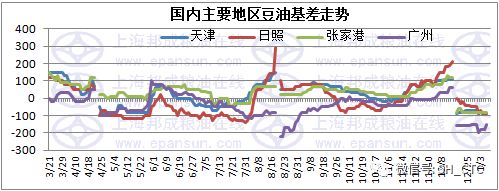

3、 现货基差偏弱调整

本周豆油基差小幅回落。截止到1月5日,天津y1805-90较29日跌20,山东y1805-90跌40,华东y1805-80平,广东y1805-180跌30。

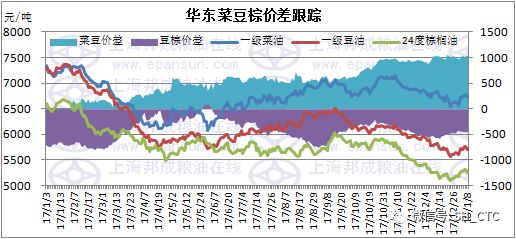

4、 菜豆、豆棕价差小幅扩大

本周华东地区豆棕现货价差趋扩。周五华东地区一级豆油与24度棕榈油价差在450元/吨,较29日增加20元/吨。本周菜豆油现货价差有所扩大,周五华东地区一级菜油与一级豆油价差在1020元/吨,较29日增加60元/吨。

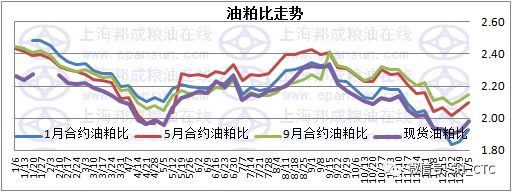

5、 油粕比延续升势

本周连盘油粕比继续上升,截至1月5日,1月合约油粕比约1.929,较前一周增加0.076;5月合约2.099增加0.046;9月合约2.150增加0.04。现货方面,开机率高企叠加消费迟滞,导致当下豆粕市场呈供大于求局面,打压价格。目前华东区域现货油粕比在1.983附近,较29日增加0.062,关注后期饲料企业采购情况。

6、 总结

本周豆油库存小幅下降,不过仍处在历史较高水平。市场消费情况未见明显改善,贸易商和终端备货积极性偏低,但油厂年前头寸销售压力不大,当下多以催提货为主。目前投资者心态依旧欠佳,追涨也较为谨慎,价格走强仍要需求进一步回升配合。此外由盘面看,料豆油期货将暂维持区间震荡格局。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录