一、2017年度棕榈油行情回顾

2017年棕榈油的走势可以用“新”字来表述——新供应、新需求、新周期、新季节性,与2016年的三个阶段性走势截然相反,充满了违和感。如果将2015-2017年度行情连续起来看,似乎又一次证明在厄尔尼诺——拉尼娜气候大周期下,棕榈油生产的大起大落,价格的大涨大跌,走势惊心动魄。回顾年内棕榈油的走势,恰好应验了上年度年报的主题,是“牛短熊长”的一年。从棕榈油指数来看,1月24日产生高点,6月8日跌至年内低点,当前的价格距离年中低点也只有100点的距离,从年初至今棕榈油盘面下跌了1000点,跌幅超过16%,价格重心缓慢下移,具体也是可以分为三个阶段。

第一阶段:年初至5月份,持续下跌。某些机构数据显示马来西亚产量提前增加,市场开始交易季节性增产,且马来和印尼的降雨量有利于产量的恢复。中国国内由于棕榈油不断到港,港口库存明显回升,豆棕价差处于低位,限制棕榈油消费,市场需求极为疲软。节前备货期,由于市场过度看好菜油,渠道库存大幅增加,进口菜籽杂质问题圆满解决,临储菜油仍以每月10万吨的量持续拍卖,菜油库存压力也开始体现。大豆油厂压榨量创历史新高,豆油库存反季节性上升。节后油脂市场处于季节性消费淡季,在价格下跌的过程中,终端需求不佳,三大油脂库存均在上涨,市场心态开始低迷,悲观弥漫,共同打压油脂价格大幅走低,棕榈油和菜油领跌。

第二阶段:6月至9月中旬,震荡走强。豆油价格率先企稳反弹。市场开始炒作美国和加拿大天气,拉动整个油脂油料市场。由于国内外倒挂严重,国内棕榈油买船量较小,远低于正常水平,国内棕榈油库存持续下滑至30万吨以下,支撑棕榈油市场。但马来西亚进入增产周期,印尼产量增至300万吨以上,美豆单产不断上调,后期国内棕榈油到港量增加等因素限制了棕榈油上涨空间。

第三阶段:9月份至今,跌势重启。马来西亚棕榈油产量恢复情况良好,而印度排灯节和中国中秋节过后,出口增速放缓,库存累积,产地压力显现,厄尔尼诺影响消退。国内买船充足,库存逐步重建,国内豆油库存始终维持在历史同期高位。下游贸易商由于持续亏损,提货缓慢,棕榈油成交量较去年大幅减少,施压整个棕榈油市场。

二、基本面分析

(一)全球油脂供需情况

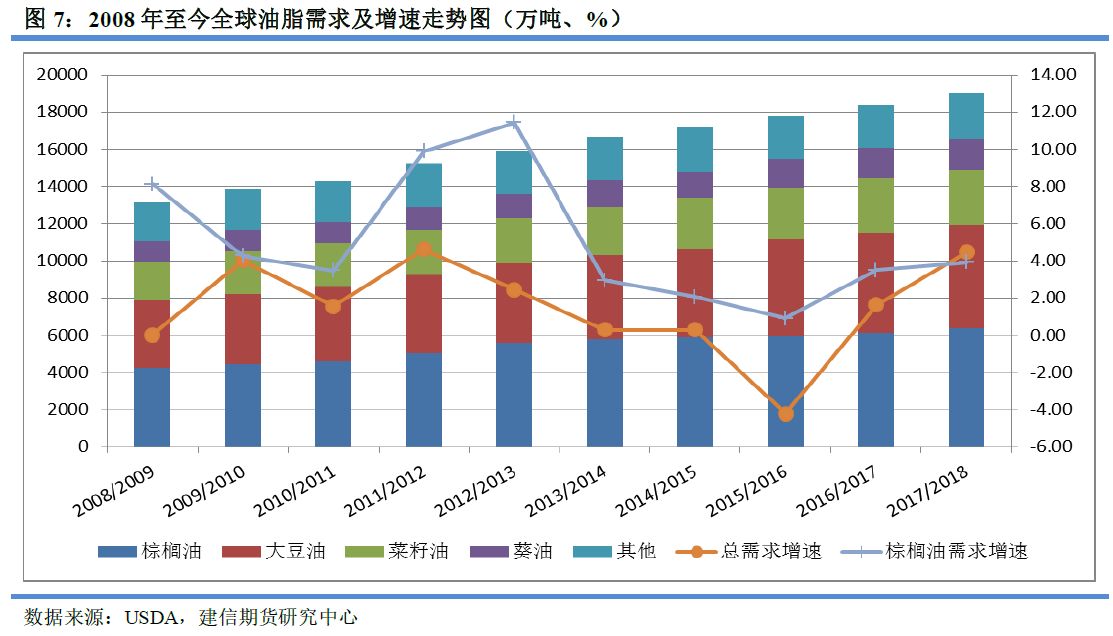

全球油脂产量保持稳定增长趋势。美国农业部12月份供需报告显示,2017/18年度全球九大油脂总产量为19688万吨,较2016/17年度增加829万吨,增幅为4.40%。从近5年的全球九大油脂产量数据来看,棕榈油是世界上生产和消费最多的食用油(见表1),棕榈油在全球总油脂中的占比维持在35%左右,其次是大豆油占到28.55%,菜籽油依然是第三大油脂,占比约为15%。棕榈油作为一种廉价、高效、稳定的油脂,被广泛用于食品、化妆品和卫生产品中,并可作为生物燃料或生物柴油的来源,是当之无愧的第一大油脂。

分品种来看,产量的增幅主要还是集中在棕榈油、大豆油,2017/18年度棕榈油产量增加了453万吨,大豆油增加了234万吨,两者合约687万吨,占总产量增幅的82.87%。因此,在2017/18年度油脂供应端棕榈油和豆油产量的变动情况对行情走势至关重要。结合消费变动情况来看,2017/18年度棕榈油消费增加240万吨,最终结转库存增加近210万吨,在九大油脂中只有棕榈油期末库存会得到有效重建;大豆油消费增加了220万吨,较上年度增加了33%,增幅巨大,消费增量同产量增量略微持平。从全球供需格局来看,棕榈油平衡表较豆油更加宽松,棕榈油压力大于豆油,国际豆棕FOB价差大方向应该是扩大。

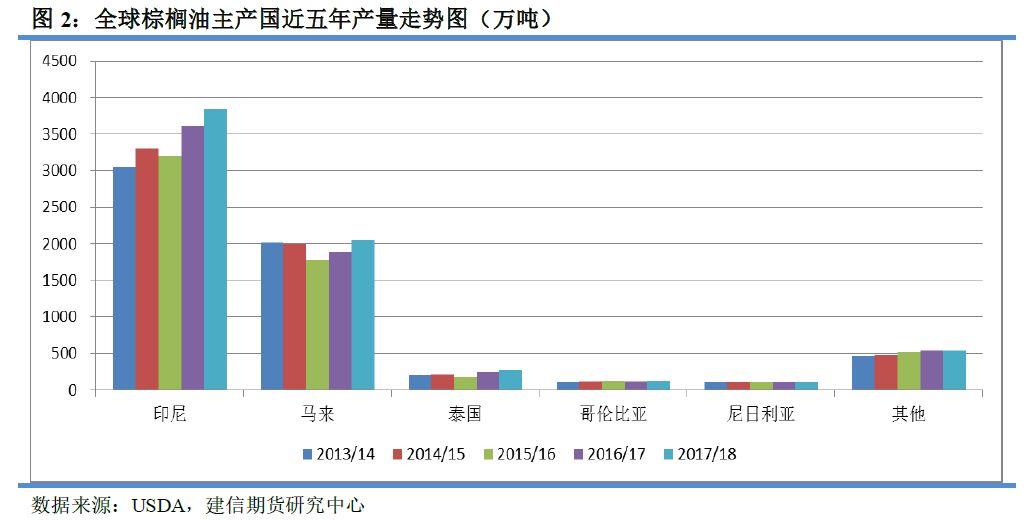

大多数棕榈油是在亚洲、非洲和南美洲生产的,因为油棕需要温暖的温度、阳光和充足的雨水。全球棕榈油产量以年均5.6%的增长率持续增加,增幅主要是由印尼和马来西亚主导,这两个国家在全球棕榈油总产量中所占比例约为85%,2017/18年度棕榈油产量增幅分别为250万吨和164万吨,占到棕榈油产量增幅总量的91.4%。东南亚国家属于热带雨林气候或热带季风气候,全年高温,雨水丰富,适于规模化种植油棕。印尼仍然是世界上最大的棕榈油生产国和出口国。

(二)棕榈油基本面分析

影响棕榈油价格的因素可以大致分为五类:1) 供给与需求;2) 竞争植物油(特别是大豆油)的价格;3) 气候条件;4) 进口国家的进口政策;5) 税收和进出口关税的变化。我们重点分析印尼和马来西亚的这五个方面的情况,挑选其中对2018年价格走势影响作用较大的因子进行详细阐述。

1、产量焦点

首先来看印尼,下图显示了过去十年印尼棕榈油产量、面积的快速增长。2017/18年度印尼棕榈油种植面积为950万公顷,较上年度增加了30万公顷,增幅为3.26%;2017/18年度产量为3850万吨,较上年度增加了250万吨,增幅为3.26%。库存与消费比再次接近10年来的高点,供需格局大幅改善。印尼棕榈油产量巨大,生产效率相对较低,但是最近连续两年单产高于马来西亚。印尼棕榈油单产为4.05吨/公顷,高于马来西亚的3.94吨/公顷。从单产趋势来看,除2015/16年度单产偏低之外,近10年来印尼单产连年提高,但跟马来相比较,还有很大的提升空间。

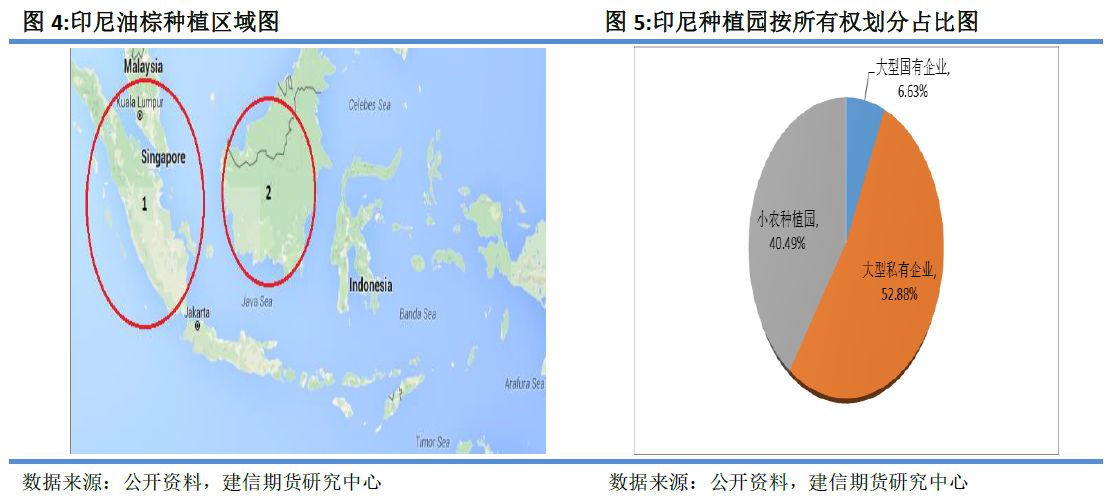

印尼的油棕榈种植园和加工业是该国经济的一个重要产业:棕榈油的出口是一个重要的外汇来源,而这个行业为数百万印尼人提供了就业机会。就农业而言,棕榈油是印尼最重要的产业,占该国国内生产总值(GDP)的1.5%至2.5%。印尼政府为了支持棕榈油行业发展,制定了一系列鼓励政策。印尼近70%的油棕榈种植园位于苏门答腊岛,这一产业是在荷兰殖民时期开始的。其余的约30%主要分布在加里曼丹岛。在地理上,廖内(苏门答腊)是印度尼西亚的主要棕榈油生产省,其次是北苏门答腊、中部加里曼丹、南苏门答腊和西加里曼丹。根据印度尼西亚统计机构(BPS)的数据,目前印尼油棕种植面积约为1190万公顷;这个数字大约是2000年的三倍,当时印度尼西亚大约400万公顷的土地被用作棕榈油种植园。预计到2020年,这一数字将增加到1300万公顷。该数据跟美国农业部报告种植面积数据有较大差距。从种植面积的增速来看到2020年印尼棕榈油可以很轻松的达到该国所预计的4000万吨的产量目标,并且印尼棕榈油精炼产能在2015年就已经达到了4500万吨,完全能够满足国内油棕果加工需求。

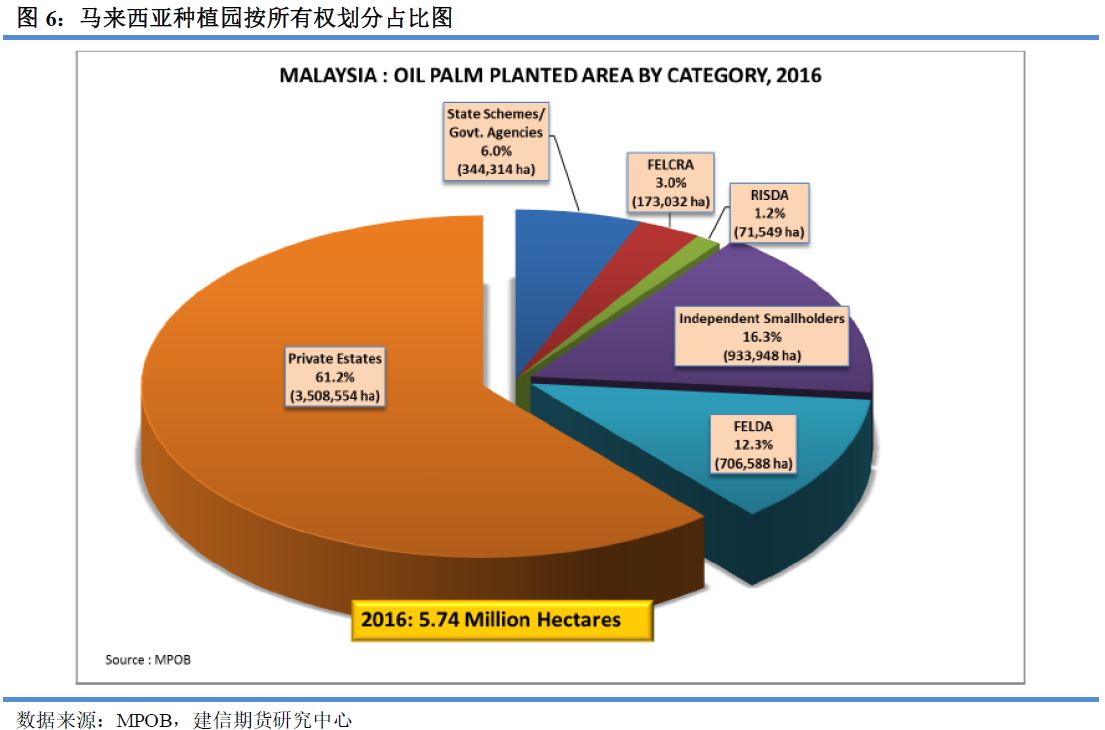

在印尼棕榈油产业中,国有企业拥有的种植园较少,影响力较小;大型私营企业占据主导地位,占印尼棕榈油种植园面积的一半以上。小农种植园占总面积的40%,然而这些个体农户种植园主大多很容易受到棕榈油价格的全球下跌的影响,因为他们无法享受大型种植者所拥有的现金储备或银行贷款。印尼的棕榈油生产商很多,著名的有金光集团(SinarMas Group)、米南伽奥甘农业公司(PTPerkebunan Minanga Ogan)、金鹰国际集团(RGM International)等,其中金光集团是印尼最大的棕榈种植、棕榈油精炼加工和油化学品生产商之一,拥有世界上最大的棕榈油精炼厂,在印尼拥有近50万公顷的油棕榈园。上述集团、公司掌握印尼大部分棕榈油市场,为印尼和各国提供了大量的棕榈油。据介绍,金光集团依托全球卫星定位系统级SAP系统,打造了一套实时监控集团旗下全部种植产业的高科技信息化管理系统,先后投资共计4至5亿美元。管理系统可根据土壤、密度、水量、土壤矿物质含量等因素为管理区域分级,以便“对症下药”。在高科技手段的辅助下,管理区中的产能得到了有效的提高,成效显著。从选苗、育苗直至种植、收成的每一处细节,在价值链系统中实施全程跟踪管控。并且有资料显示金光集团的平均树龄只有15年。由此可见,大型私营种植园的产品质量和产量会非常稳定且保持在较高水平。近年来,印尼政府也在致力于提高小农所拥有的民营棕榈油的油棕生产能力,鼓励使用优质种子以及良好的种植方式,能与企业经营的种植园竞争。当前民营种植园的油棕产量达不到大公司种植园的一半,所以未来仍然有很大的潜力。因此,虽然受制于国际社会对于棕榈油种植园的开发对于损坏森林的批评,2016年年中,印尼总统佐科·维多多(JokoWidodo)提议,为了维护一个健康和可持续的环境,将在5年内暂停实施新的棕榈油种植园特许权,但是通过一些技术和手段提高现有种植园产能也能在一定程度上增加印尼棕榈油产量供应。再看看马来西亚的产量情况。马来西亚种植园类别划分与印尼类似,但统计数据更加详细(见下图)。

2016年马来西亚棕榈油种植面积为574万公顷,该数据也是高于美国农业部,USDA显示为490万公顷,其中87.2%为成熟面积。马来西亚61.2%的大型私有种植园,其次是小型农户所有的种植园有近93万公顷,占16.3%。Felda和FELCRA均是马来国有背景的棕榈油企业,合计占比为15.3%。Felda目前拥有70万公顷种植园,该公司还参与马来西亚小型农户所拥有的50多万公顷种植园里所产棕榈果的榨取、提纯和营销工作。总体来讲,马来西亚生产规模化程度较高,种植园管理更加完善,政府支持力度也更大,产业发展良性,除了受重大气候因素之外,产量也会十分稳定,但随着树龄结构改变,产量增速可能会放缓。

2、需求焦点

全球油脂消费增长非常稳定,即使在2015/16年度减产的情况下,油脂需求也是稳定增长。近10年全球总油脂需求增速为4.26%,棕榈油需求增速为5.05%,均是低于产量增速。

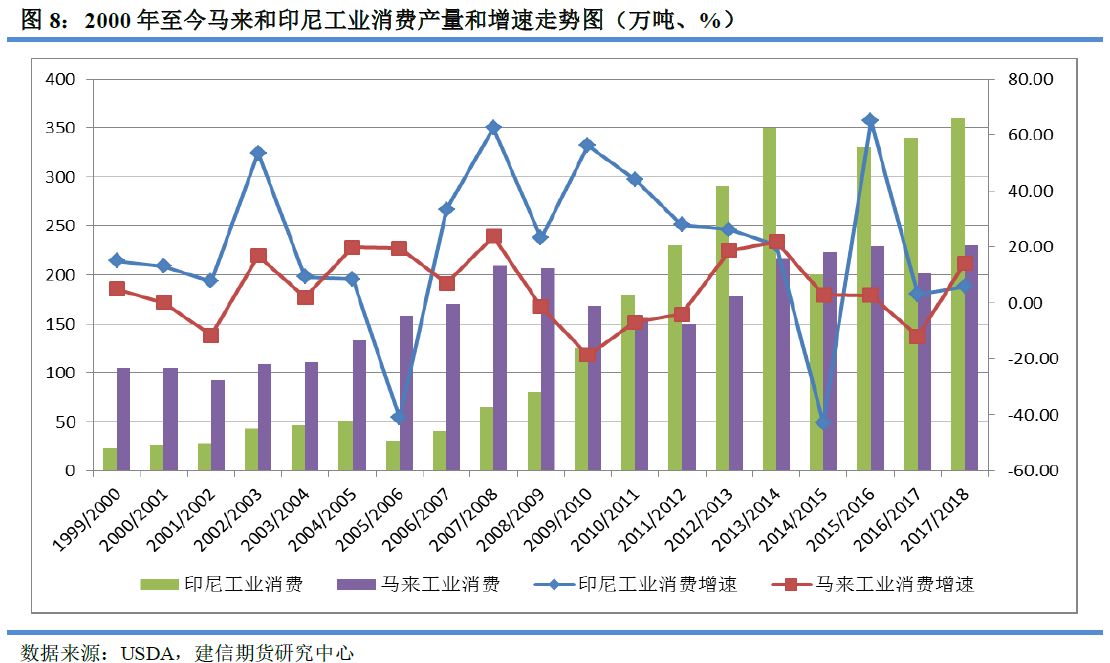

分消费项来看,棕榈油需求主要分为两部分:工业消费和食用消费。工业消费主要是用于加工生物柴油。自2014年以来,生物柴油需求已经下滑,因为生物燃料价格远远高于柴油价格。近五年,印尼生物柴油用量维持在350万吨左右,马来西亚用量为220万吨。

2017年上半年阿根廷和印尼生物燃料占到美国市场相当大的份额。不过美国最大的生物柴油行业机构——全国生物柴油局(NBB)促使美国商务部对阿根廷和印尼生物柴油征收反倾销关税,声称这些国家不公平补贴生物燃料,损害美国生产商的利益。美国商务部8月份表示,进口商从阿根廷进口生物燃料必须交纳50.29%-64.17%的关税,从印尼进口生物燃料必须交纳41.06%-68.28%的关税。虽然欧盟仍是全球最大的棕榈油-生物柴油进口国,但是近来欧盟针对棕榈甲酯生物柴油实施的禁令可能造成欧盟的棕榈油进口下滑。欧洲的管理政策趋势可能造成关税上调或非关税壁垒,逐步淘汰以粮食为原料的生物柴油,可能对非生物燃料-棕榈油产品进行强制认证。美国和欧盟是最主要的生物柴油市场,但是都是不同程度的限制棕榈油主产国的生物柴油出口,对棕榈油需求作用消极。

未来生物柴油发展的主要驱动力量还是政府实施生物燃料掺混政策。印尼和马来西亚的生物柴油主要还是内销为主,造成国内需求的重要性提高。以印尼为例,印尼在2016年推出“B20”项目,要求柴油燃料中的生物燃料比例最低在20%,高于2015年的15%,希望借此削减石油进口,并控制温室气体排放。印尼自2015年开始对棕榈油出口征收关税,规定毛棕榈油出口税率为每吨50美元,加工棕榈油产品出口税率为每吨30美元--部分税收资金作为补贴扶持生物柴油项目。目前棕榈油与柴油价差约为每吨100美元,除非原油价格大幅反弹,或者毛棕榈油价格大幅下跌,否则近期内生物柴油不太可能再度成为棕榈油价格的驱动力。

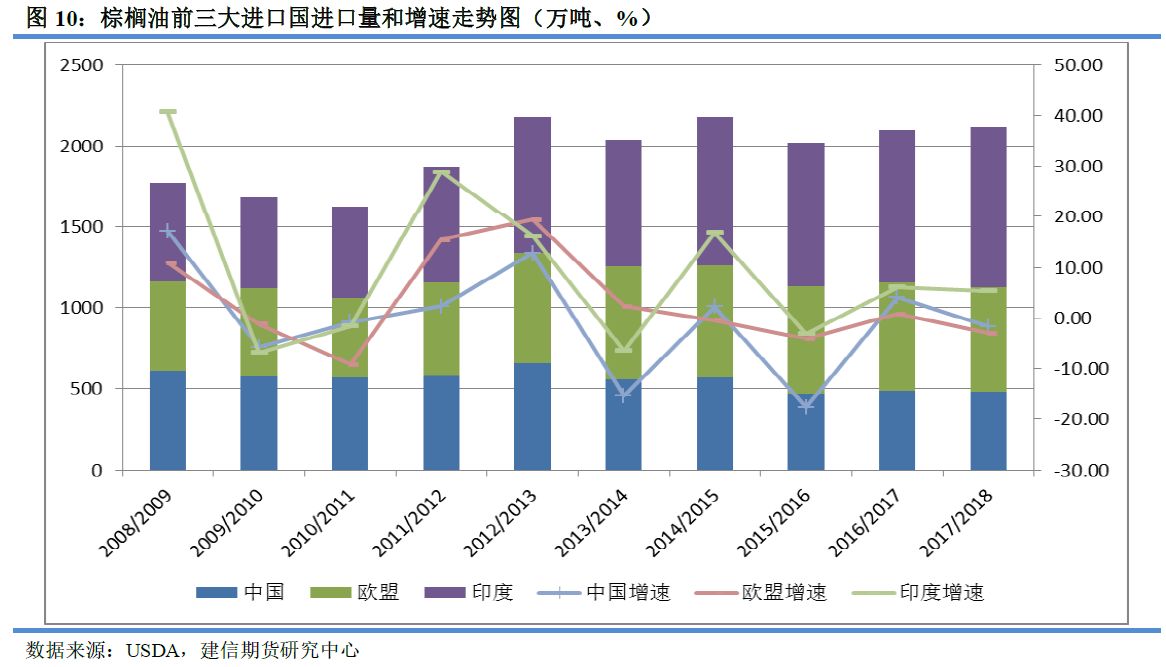

食用需求方面,棕榈油主要进口地区为印度、欧盟、中国和巴基斯坦等,巴基斯坦进口量约为300万吨/年,孟加拉国、美国和埃及每年进口量约为130万吨,从数量上看较为稳定,新增供应量较小。各个主要国家的进口量数量都在逐年增加,但是增速明显放缓。前三个进口国中中国和欧盟进口增速连续五年负增长,目前棕榈油消费的亮点主要在印度。

印度是全球第一大油脂进口国,2017/18年度预计进口总量为1637万吨,占总需求量的70%,其中棕榈油进口主要来自印尼和马来西亚。2017/18年度平衡表中印度的新增进口量也只有50万吨,占全年总量的5%。2017年印度政府两次上调植物油进口关税。8月11日印度政府网站公布的文件中,将毛棕榈油、精炼棕榈油和毛豆油进口关税分别上调到15%、25%及17.5%,而此前三者关税分别为7.73%、15.75%和12.73%。11月17日再次大幅上调,将毛棕榈油进口关税提高一倍,达到30%;精炼棕榈油进口关税从25%提高到40%。毛豆油进口关税从17.5%提高到30%,精炼豆油进口关税从20%提高到35%。印度政府还将大豆进口关税从30%提高到45%。毛葵花油进口关税从12.5%提高到25%,精炼葵花油进口关税从20%提高到35%。

印度政府在不足三个月内连续第二次上调进口关税,将推动国内食用油价格上涨,提振国产大豆和油菜籽的价格。印度大豆和油菜籽价格一直低于政府制定的支持价格,引发农户的强烈不满。关税调整之后,印度国内油脂价格大幅上涨,短期内棕榈油需求将会受到冲击,但是印度国内的油籽产量无法满足国内的全部需求,全年的进口量不太可能显著变化。从SEA公布的数据来看,印度11月棕榈油进口量同比减少近11%,因进口关税增加后进口棕榈油相对来说更不划算。尽管棕榈油进口量下滑,印度11月植物油进口量同比增加6.2%至124.8万吨,因豆油和葵花籽油进口量增长。印度11月豆油进口量同比增加67%至273,928吨;葵花籽油进口量同比增加23%至193,810吨。因此,关税的调整对于印度油脂进口总量影响不大,需求依旧旺季,更多的是进口油脂种类间的结构调整,因为关税的提高使得棕榈油在印度的竞争力低于其他食用油。但是相应的这对出口国是不利的,因为马来和印尼两国都在计划提高本国的精炼比例,且在出口关税上,毛棕榈油税率高于精炼棕榈油。印度的棕榈油采购节奏对主产国印尼和马来的库存变动至关重要,也是影响棕榈油价格走势的关键因素。

3、气候条件

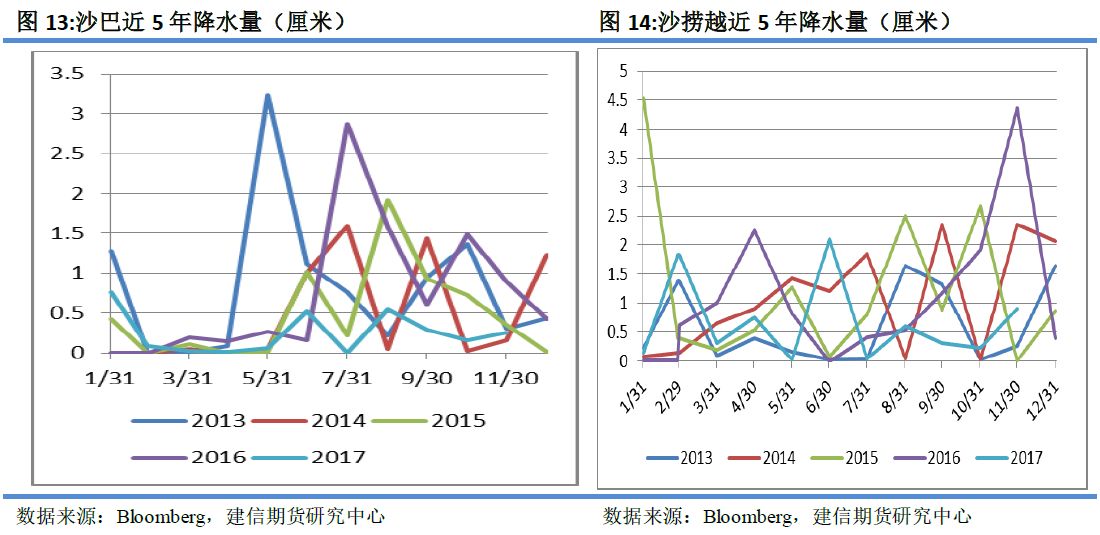

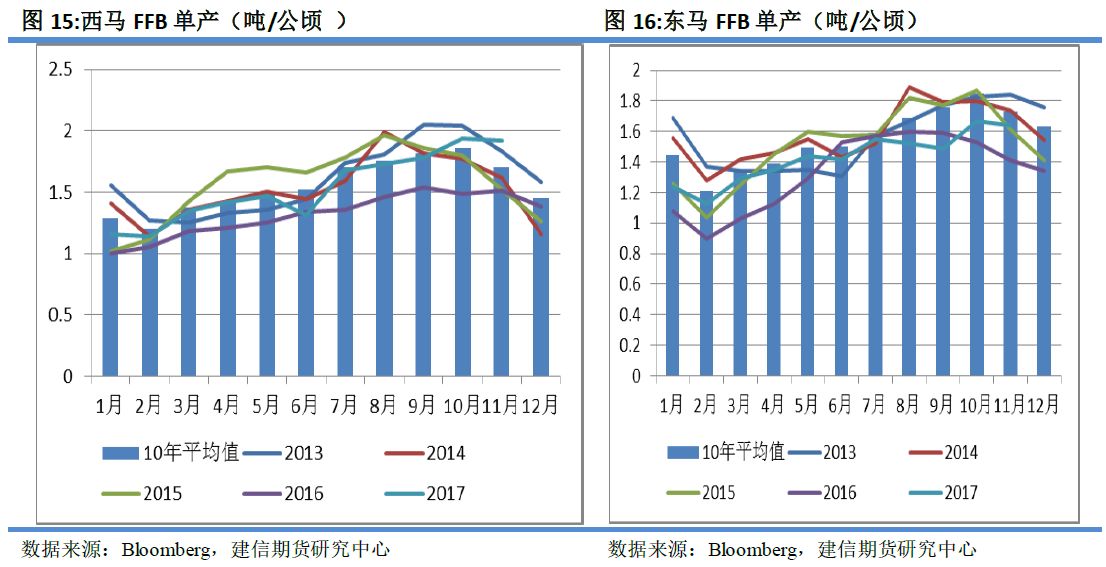

油棕作为多年生油料作物,产量的影响因素复杂,主要分为自身的遗传背景和外部环境如气候、化肥等,我们主要关注降水量情况。考虑到数据的可获取性,主要关注马来西亚,通过长期的数据比对发现降水对产量影响一般滞后9个月。按照马来西亚各州棕榈油产量占比情况,我们主要关注马来半岛的柔佛、彭亨以及沙巴、沙捞越四个主产州的降水情况,这四个州产量占到79.1%。2017年这四个主要产区降水量都在显著恢复,虽然个别月份降水量偏大,但中长期来看,有利于产量提升。从单产来看,西马恢复显著,东马未达到历史均值,增长空间还很大。

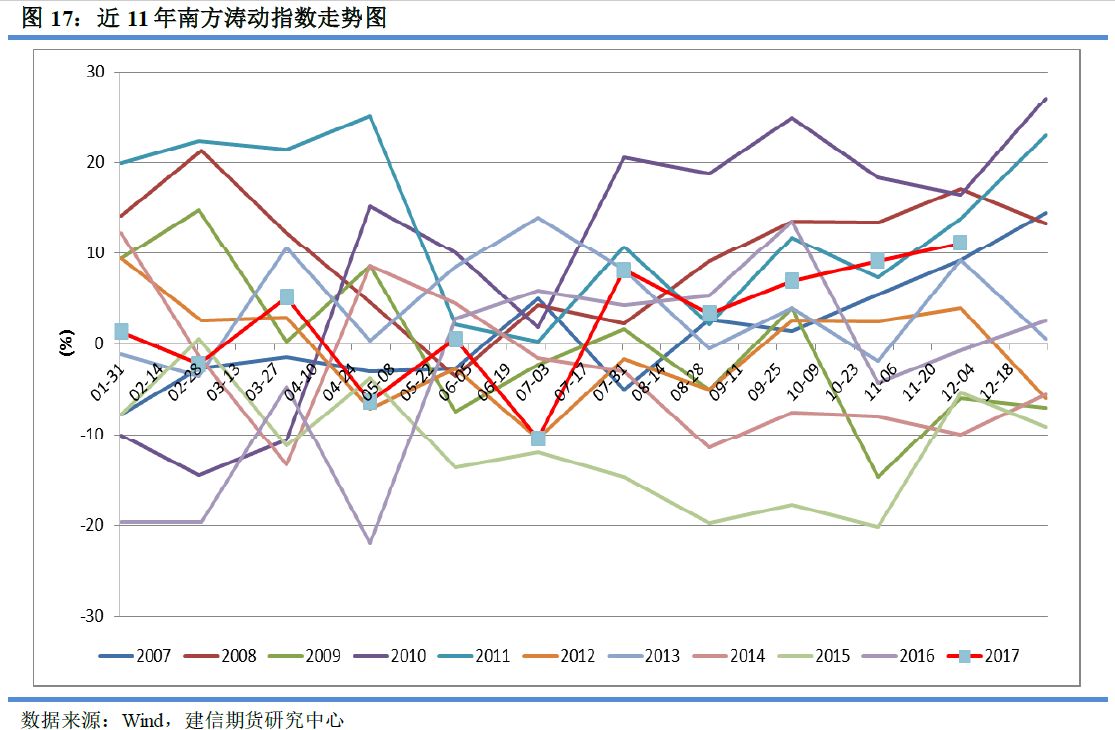

大范围爆发的异常天气——厄尔尼诺和拉尼娜是油脂市场关注的重点。厄尔尼诺通常会导致东南亚干旱,引发棕榈油产量下降。拉尼娜一般造成东南亚降雨过多,虽然降雨量如果过多,也会影响棕榈油的长势、生产和运输,从而给棕榈油带来一定的利好,但由于棕榈油开花结果压榨的长周期,降雨对棕榈油单产的影响一般滞后半年左右。而且只要不出现严重的洪涝灾害,拉尼娜对棕榈油单产的影响甚至可能是促进增产。澳大利亚气象局(BOM)12月初宣布热带太平洋已经形成弱拉尼娜现象,这可能导致澳大利亚出现多雨天气。BOM的报告称,在澳洲以东的太平洋水域,水温已经低到足以引发拉尼娜现象。这次拉尼娜的强度较弱,因为印度洋水温以及其他因素可能抵消其强度。BOM的气象模型表明这次拉尼娜持续时间将会很短,有可能持续到南半球的早秋季节。自冬季以来,热带太平洋的中部和东部水温稳步下降,目前已经达到拉尼娜阈值。上次出现拉尼娜是在2010-12年度,当时也是历史上最强的拉尼娜之一。美国国家气候中心也宣布太平洋正在形成拉尼娜现象,将影响到全球天气形势。12月初海面温度一直比正常水平低1到2摄氏度(2到4华氏度)。持续低温的现象与拉尼娜相关。与此同时,截至12月1日,诸如南方涛动指数(SOI)等太平洋盆地气压的30天平均值为10.4,90天平均值为9.20,日间指数为21.57。这些数值也符合拉尼娜现象。拉尼娜现象的SOI的阀值在8。

4、替代植物油的竞争

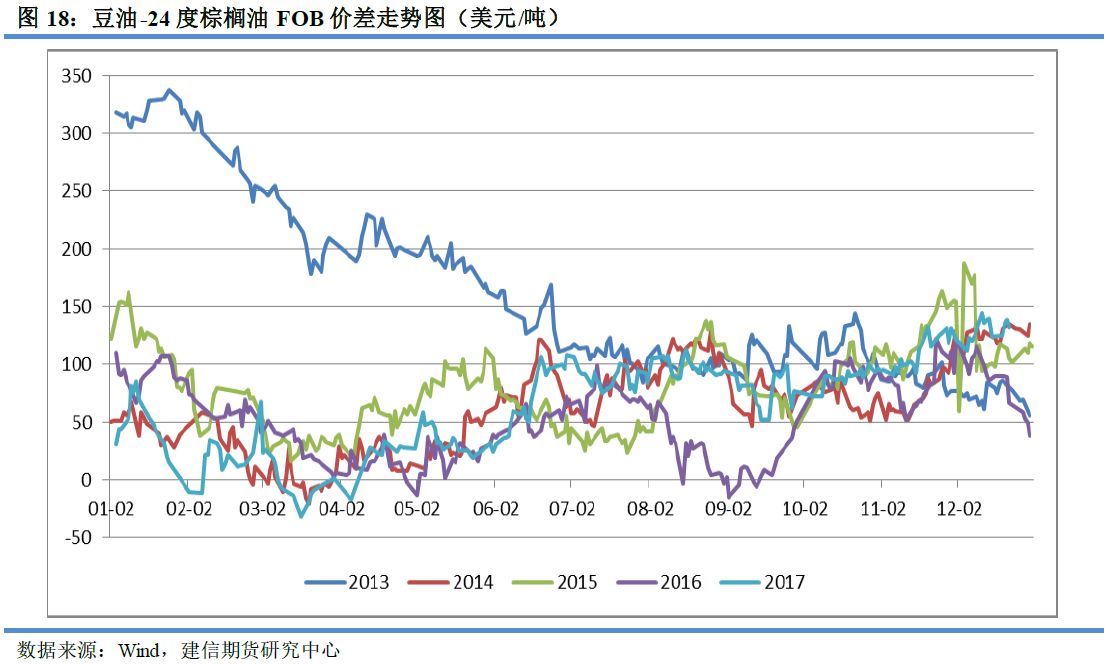

棕榈油贸易的主要竞争油品还是豆油,豆油的定价权在CBOT,主要交易的还是美国豆油基本面。由于美国生物柴油政策的影响,2017/18年度美国豆油库存消费比会继续下滑,处于近15年来的次低值,基本面好于马来棕榈油。国际豆棕FOB价差会处于相对高位,这有利于棕榈油竞争力,增加出口。但是中国国内豆油库存高企,库存走势出现反季节性,阶段性豆油压力会显著大于棕榈油,豆棕价差明显小于国外,特别是在近月合约中资金会选择交易现实,价差走势会与国外出现分化,甚至远月合约走势也会受到近月影响。从全球油脂供需情况来看,菜油产量增幅最为缓慢,基本面较好。国内菜棕价格更多的是由菜籽压榨进度和下游需求变动来驱动。

至于(4)进口国家的进口政策和(5)税收和进出口关税的变化已经穿插在前述内容中,在这里不再一一展开。

三、马来西亚棕榈油平衡表预估

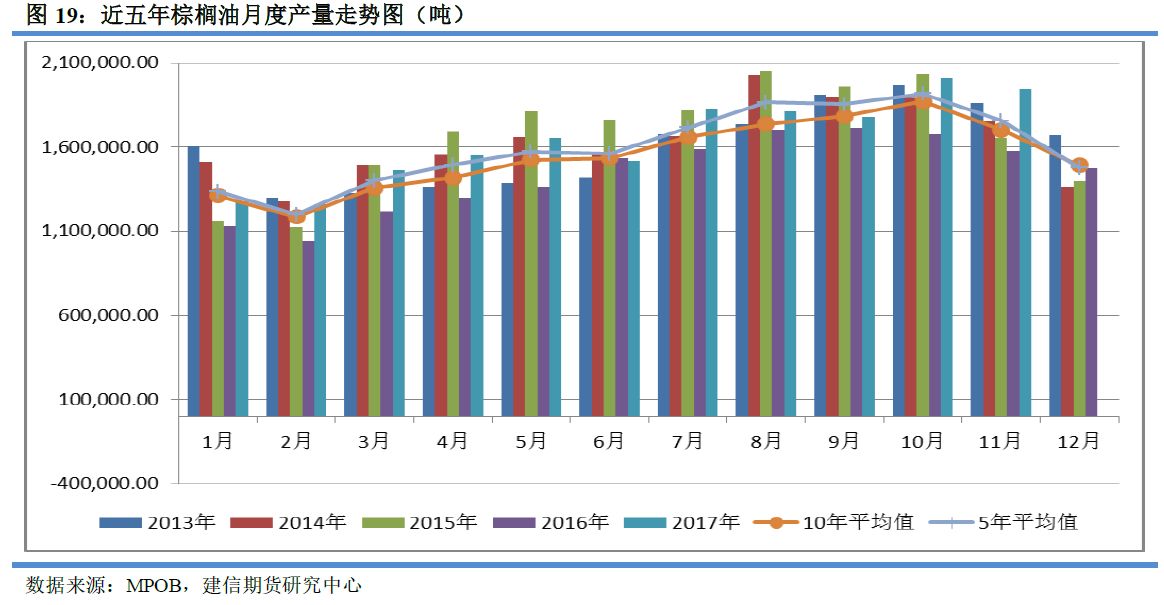

中国国内棕榈油全部以进口为主,定价权主要在国外,马来西亚棕榈油局每月公布的月度供需报告对棕榈油行情起着重要的指引作用。由于马来西亚棕榈油库存和价格走势高度相关,笔者对2018年MPOB月度平衡表进行预估,进而预判棕榈油年度大致走势。马来西亚棕榈油产量有明显的季节性规律,每年的10 月份至次年的2 月是马棕榈油产量减产期。2月由于受到雨季和工作日少的影响,一直都是年度产量和单产的低点。2017年月度产量同比增长迅速,主要原因可能是由于受厄尔尼诺现象影响导致2015/16年度产量损害严重。2017年上半年产量恢复情况不太明显,但10月份和11月份产量已经超过近5年平均值,接近10年来历史高点,10、11月份鲜果单产分别为1.78吨/公顷和1.76吨/公顷,同比和环比增幅显著,说明厄尔尼诺影响在逐渐消退。厄尔尼诺现象的滞后影响最长可达24个月,最近一次的厄尔尼诺现象结束时间为2016年5月份,据此推算2018年5月份之后棕油产量恢复会非常显著。同时降水量情况(见图11-14)也是在2017年8-9月份期间恢复到正常偏高水平,也可以推测出2018年5-6月份产量会有很好的表现。

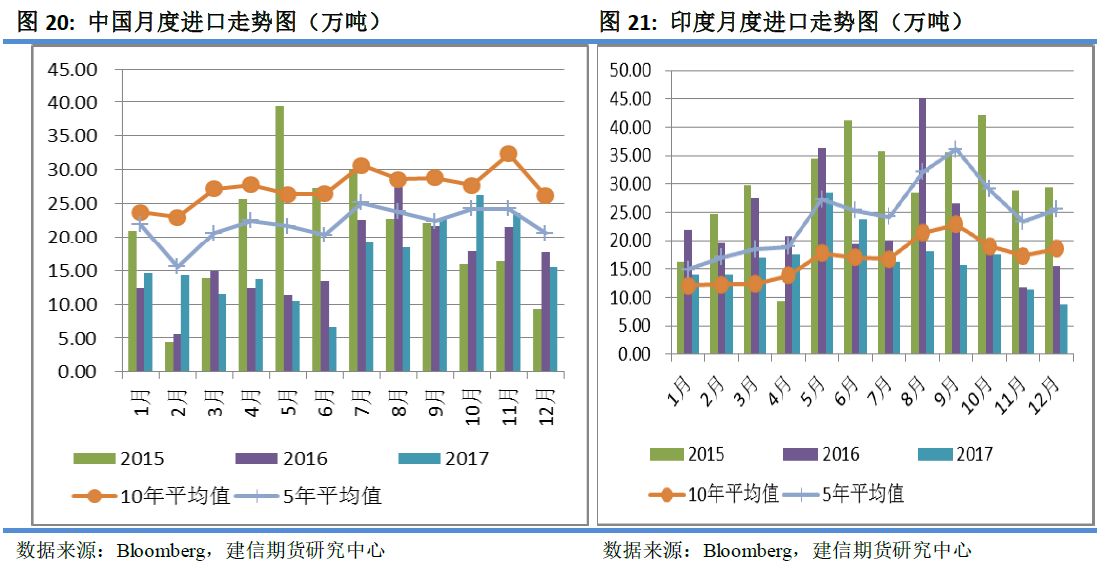

另一个重要指标是出口,2017年出口整体走势符合季节性规律,只是个别月份变化幅度有些大。对出口数据影响比较大的两个因素是印度斋月节和中国节日(主要是中秋、国庆和春节),中国中秋国庆只相隔一周时间。2018年入斋时间为5月16日,开斋时间为6月15日。印度在5月份的采购量通常会有个小高峰,以及9月份的采购高峰更多的是考虑到价格。中国的采购高峰期通常在7月份和11月份,跟节日密切相关。2017年中国和印度从马来西亚进口的棕榈油整体平稳偏低的水平,预计2018年的采购情况不会有太大变化。马来西亚在2017年出口进度仍然保持季节性规律。

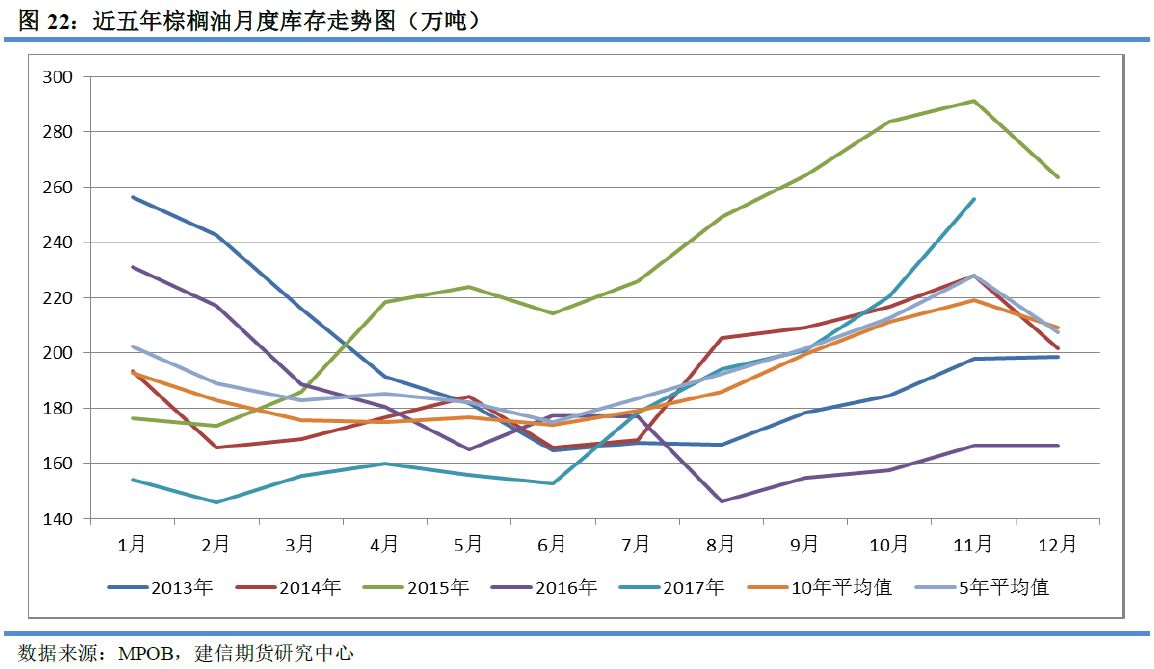

近两年棕榈油库存走势并不完全符合历史统计规律。2017年库存低点在2月份,次低点在6月份,通过前面的分析,我认为2018年该规律大概率会延续。2018年上半年库存会维持在200万吨以上高位。此次拉尼娜降水有利于下半年的产量,6月份之后可以看到产地库存的快速累积,供应压力增大,库存走势与2015年下半年类似,价格低点在8月份,若马棕跌到在2150令吉/吨,国内低点在4500元/吨。

四、总结及投资建议

综合以上分析,可以得出以下结论:

1、全球油脂产量和需求均保持稳定增长趋势,但产量增速略高于需求增速。棕榈油、大豆油占到总增量的82.87%,供应端棕榈油和豆油产量的变动情况对行情走势至关重要。全球棕榈油压力大于豆油,国际豆棕FOB价差大方向应该是扩大,豆棕FOB价差会处于相对高位,但中国情况可能略有不同。2、全球棕榈油产量以10年年均5.6%的增长率持续增加,增幅主要是由印尼和马来西亚主导,占到棕榈油产量增幅总量的91.4%。印尼和马来西亚均是大型私营种植园占主导地位,生产规模化程度较高,管理逐渐完善,政府大力支持棕榈油产业发展,产量十分稳定。厄尔尼诺现象影响已经消退,印尼和马来西亚棕榈油单产仍然有很大的提升空间,产量值得期待。

3、全球棕榈油需求以10年年均5.05%的增长率持续增加,需求增速慢于产量增速。由于欧盟和美国都在设置关税上调或非关税壁垒限制生物柴油进口,生物柴油不太可能再度成为棕榈油价格的驱动力。目前棕榈油食用消费的亮点在印度,需求总量预计不会减少,但是印度的棕榈油采购节奏会影响棕榈油价格走势。

4、2017年马来西亚主要产区降水量都在显著恢复,虽然个别月份降水量偏大,但中长期来看,有利于产量恢复。本次弱拉尼娜现象在12月份形成,有可能持续到南半球的早秋季节。虽然短期会影响棕榈油收割和运输,但是只要不出现严重的洪涝灾害,拉尼娜对棕榈油单产的影响甚至可能是促进增产。

5、在九大油脂中只有棕榈油库存会得到有效重建。2018年大概率会延续2017年库存走势规律。上半年库存会维持在200万吨以上高位,库存低点在2月份和5月份。6月份之后可以看到产地库存的快速累积,供应压力增大,价格迅速下跌。

6、油脂品种间的套利更多的要关注市场可能交易的点,如马来产量增幅、出口节奏、临储菜油拍卖节奏、豆油成交量等因素。菜油拍卖期间正好是棕榈油季节性减产期,菜棕1805价差应当是从高位缩小,豆菜1805价差也是如此。菜棕1809对应的加拿大菜籽生长期和马来季节性增长期,大概率可以逢低做扩大。豆棕价差扩大要关注国内豆油去库存成效。

操作建议:

1、单边:2月份逢高空P1805为主,原则上主要是逢高加仓,绝不追仓。在5-6月份,根据市场情况,做空P1809,持有到8月份离场。

2、套利:月间套利以反套为主。风险点:1、若原油继续上涨,刺激印尼生物燃油补贴,增加需求,马棕底部价格抬升;2、拉尼娜发酵,北美减产,引发美豆飙升,拉动油脂价格。

作者:余兰兰;来源:建信期货;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录