在我们的2018年棉花年报中有提到,今年将是我国棉花行业的关键之年,这是因为在历经了自2014年开始的为期四年的去库存化之后,国储棉花的库销比已经显著下降,而2018年库销比预计仍将出现显著下降(从17/18年的99.3%下降至18/19年的63.93%),而如果继续按照当前产量形势和进口政策执行下去,2019年的棉花供需矛盾将进一步激化,库销比将快速下降至28%。作为对比,国际上对事关国家安全的战略储备物资的库销比设置的安全线是30%,目前若不计算国储棉花抛储和棉花进口,我国每年存在250-300万吨的产出缺口,所以在此背景下,“我国棉花行业如何发展?”成为业内的重要议题,而随着时间推进,解决这一问题的迫切性日益升温。本文将依据业内机构公布的信息和我们团队2017年实地调研采集的数据,对棉花产业困局初探解决路径,并对“棉价”这一核心变量提出我们的看法。

产不足需问题的源头在于不断失宠的棉花种植

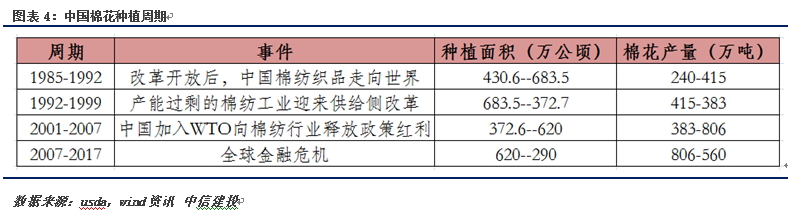

棉花是锦葵科棉属植物的种籽纤维,原产于亚热带,植株灌木状,在热带地区栽培可长到6米高,一般为1到2米。“宋元之间始传种于中国,关陕闽广首获其利,盖此物出外夷,闽广通海舶,关陕通西域故也。”这句话是对于棉花种植传入中国的历史记录,而之后棉花的种植在我国广泛种植,上世纪90年代初期我国的纺织业迎来高速发展,棉价上涨直接刺激了棉农的生产热情,1992年我国的棉花种植面积达到683.6万公顷,创下近50年的纪录,换句话说国内棉花的播种面积变动就是我国棉纺织行业兴衰史的侧影。

近30年我国纺织行业的兴衰大致经历了四个阶段

近期如火如荼的国内供给侧改革的初次尝试实际早在90年代初就开始了,受益于改革开放后纺织品的出口需求,当时随之带动了1985年至1992年的棉花种植面积快速增长,棉纺织工业快速发展,有资料显示在1992年我国纺织行业从业人数多达3000万人,但过快的增速并不能满足随后社会对高质量的棉纺织品的需求,纺织工业全行业的利润率在1992年见顶后快速回落,也就有了前文提到的纺织工业的供给侧改革。快速的产能淘汰导致棉花需求的快速回落,当时的纺织行业在岗职工人数的变化即是很好的印证,纺织行业从业人数从3000多万人的高位大幅回落至1000万人以下,可见改革的政策力度。棉花种植面积也连降7年,从1992年683.5万公顷降至1999年372.6万公顷。而2001年12月的中国加入WTO事件给棉纺行业注入强心剂,在出口需求的带动下,行业快速回暖,棉花种植面积迎来8年的连续增加,到2007年增至620万公顷,而之后的2008年全球经济危机令海外的订单数量受到重创,棉花种植重回逐年递减的趋势,即使在2011年迎来了托市收储政策,棉农改种其他作物的决心却未曾动摇,截止目前棉花种植仍逐年失宠,种植面积大幅降至有数据以来的50年新低,降至300万公顷左右。

但我们发现棉花需求的阶段性回落并不能完全解释这20年来棉花种植的缩减,深挖其原因,还得从最基层的棉农种植讲起。自2004年以来,我国棉花每亩种植成本从743.1元到2016年的2306.6元,上涨幅度达210.4%,而国内的328棉花的年均成交价从2004年的13628.02元到2016年的13727.73元,涨幅仅有0.73%,而在棉花种植的成本结构中人工成本占比最大,同期涨幅达292.84%,这背后重伤的是棉农的收益,而由于土地和机械化条件不足等原因尚未种植机采棉的中小棉农在如此的成本收益比下,由于所需用工更多,劳务费支出更大,利润空间更为有限。

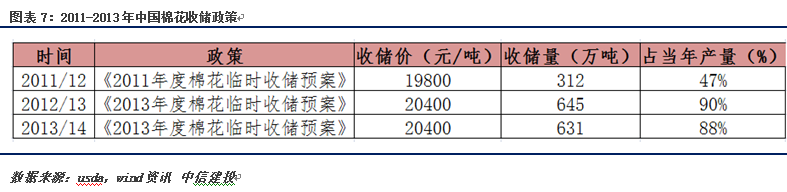

棉花种植人工成本大幅提高,而棉花产业在近几年受到化纤快速发展的冲击下(后续会有对化纤等专题报告对此详细阐述),棉价上涨乏力且波动剧烈,以2010年为例当年3月棉价突破31000元每吨,而仅半年过后则跌至19000元每吨下方,自2004年以来每亩土地棉花的种植净收入区间为【-921.55, 983.97】,棉花的种植被戏称为高风险行业,棉农的收益很难得到保障。2011年3月经国务院批准,国家发展改革委会同财政部、农业部、工信部、质检总局、供销总社、农业发展银行等部门联合发布了《2011年度棉花临时收储预案》,决定从2011棉花年度(2011年9月1日至2012年8月31日)开始实行棉花临时收储制度,标准级皮棉收储价格为19800元/吨,当监测的棉花市场价格连续五个工作日低于临时收储价时,由中储棉总公司及时发布公告启动收储预案,当年9月7日2011年棉花年度开始以来,国内市场棉价已经连续五个工作日低于19800元/吨,由此“触发”收储预案正式启动,也拉开了为期3年的棉花临储收购的序幕。

棉花临储收购主要内容是:国家在每年棉花播种前,参照粮棉比价和棉花供求形势,制定并公布下一年度棉花主产区棉花临时收储价格;预案执行时间为当年9月1日至次年3月31日;在执行期间内,当监测的棉花市场价格连续五个工作日低于临时收储价时,国家启动临时收储预案,由中储棉总公司按照临时收储价,在新疆、山东等13个主产棉省(区),敞开收购符合质量要求的棉花。政策的宗旨在于提高农民的种棉积极性,政策强调需确保我国棉花产量持续稳定增长,并以略高于市价的收储价购进高质量的棉花,以保证棉花的有效供给。此次为期三年的棉花国储收购共计收购棉花1588万吨,当13/14年收储结束后中国已经拥有全球60%的棉花库存,而高价托市致使国内棉花市场与国际棉花市场脱节,出现了严重的价格倒挂现象,国内棉花价格较全球基准价格高出40%之多。

托市收储期间收购主体争相抢购推高棉价,致使内外棉花价差高企,而纺织企业只能通过“3:1”政策获得购买外棉的配额,即买3吨国产棉,获得1吨外棉的进口配额。高额的成本让纺织企业苦不堪言,棉价的高波动率仍旧持续,并没有明显因为临储收购有效平抑,过大的内外价差及快速累积的国储库存都最终让临储政策被叫停,取而代之的是2014年9月17日公布的《新疆棉花目标价格改革试点工作实施方案》,即棉花的目标价额补贴政策。制定此项政策的基本思路是以国内国际两个市场为依托,以政府补贴的目标价格政策为切入点,推动最低收购价格和临时收储政策向“价补分离”方向转变,努力实现总量基本平衡、市场波动可控、保护农民利益、促进生产发展。

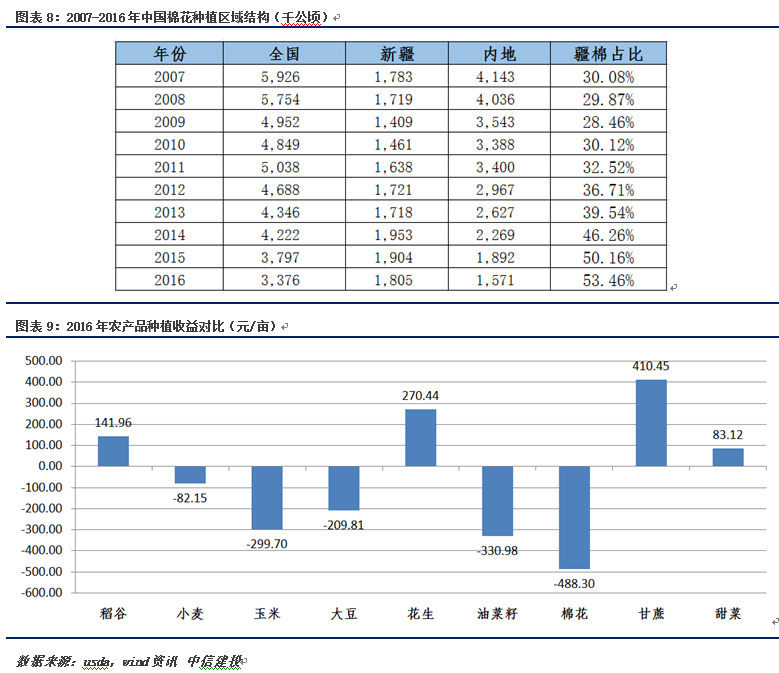

棉花目标价格政策是指在棉花价格主要由市场形成的基础上,国家有关部门制定能够保障农民获得一定收益的目标价格,当采价期内平均市场价格低于目标价格时,国家对棉花生产者给予补贴;当市场价格高于目标价格时,不发放补贴。根据中央财政拨付补贴资金时间,按照核实确认的棉花实际种植面积和籽棉交售量相结合的补贴方式,中央补贴资金的60%按面积补贴,40%按实际籽棉交售量补贴。补贴对象为全区棉花实际种植者,主要包括基本农户(含村集体机动土地承包户)和地方国有农场、司法农场、部队农场、非农公司、种植大户等各种所有制形式的棉花生产者。但需要提到的是后续的目标价格补贴政策只能惠及新疆棉花种植区域,而非补贴区域种植面积则进一步缩减,新疆棉花作为国内的优势产区产量及面积占比都逐年增长,但全国的总体播种面积却逐步降至冰点,非优势产区多选取该种其他作物,粮食作物、蔬菜等作物种植面积出现显著增长,这背后即使种植收益引导的农户的行为选择。21世纪初期,有研究者对于棉农的种植预期有过这样的判断——当粮棉价格比达到1:4.5的时候,农民在选择种植棉花和种植粮食作物的时候,会自由选择,不过由于种棉耗费的人工较多,一般会倾向于种粮食作物,只有当粮棉价格比达到1:5时,农民才会倾向于种植棉花,而随着棉价的快速回落,棉农被迫该种粮食、蔬菜、花生等种植收益较高的品种。据笔者统计,棉花的每亩种植净收入已经连续5年为负,且不说跟种植收入分别为2022元/亩和1000元/亩的蔬菜和苹果相比,即便是跟花生、稻谷或甘蔗相比也并不具备任何竞争优势。

国家统计局公布的全国棉花产量数据显示,2017年全国棉花产量548.6万吨,比2016年增加14.2万吨,增长2.7%,其中新疆总产量408.2万吨,占全国的74.4%,比上年提高7.1个百分点,目前全疆的种植面积已经高达196.3万公顷,占全国总播种面积的60.77%,新疆棉产量占全国产量的近四分之三。据我们2017年6月和9月到新疆的实际考察结果,2017年新疆棉花种植面积增长幅度比统计局公布的8.7%仍要高出一截,达到15%左右。最后基本达成共识,2017年的新疆棉面积新增主要是玉米供给侧改革的结果,后期进一步扩大的空间相对受限,而内地棉花种植由因为种植收益的问题持续失宠,如果棉花种植面积不能上个台阶,国内棉花行业的产需缺口就很难寻找突破,这时候市场供需调整的两个关键变量必将在2018年备受关注,一是产业政策,二是棉价。(本网特约撰稿人田亚雄,文章来自农产品期货网独家原创,转载请注明来源);诚邀您加入棉花棉纱行业精英2群,QQ群号162947493。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录