相似之一:价格表现

通过对2016年以来美豆、美豆粕和连豆粕期货四次“天气市行情”(2016年4-8月、2017年1月、2017年7月以及2018年2月-至今)的分析,我们得出第一个相似之处就是价格表现,具体而言:1、上涨阶段中以“快速上涨”为主,如第三次“天气市行情”中CBOT大豆期货价格出现“十一连阳”现象,即连续11根红色K线;第四次“天气市行情”中CBOT豆粕出现“八连阳”、“九连阳”现象;其他“天气市行情”中也经常出现连续数根红色K线的情况;2、下跌阶段中以“回吐前期涨幅”为主,在第一次至第三次“天气市行情”中,后期下跌阶段基本上回吐前期涨幅,尤其以前两次为主;3、在阿根廷天气市中,CBOT豆粕均处于领涨领跌的位置;在美国天气市中,美豆则处于领涨位置;对于DCE豆粕而言,除了第一次“天气市行情”中表现格外强劲之外,其余均相对偏弱。

相似之二:原理逻辑

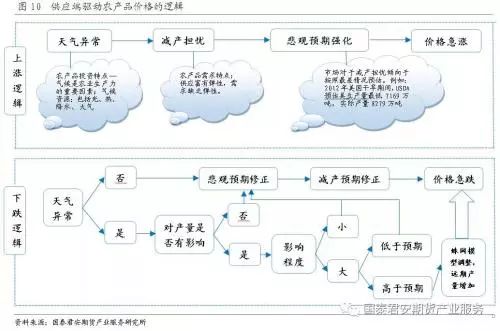

关于“天气市行情”引发“价格上涨”和“价格下跌”的逻辑,我们在2017年年报中已经有所梳理,本文引用如下:

按照上述逻辑框架,我们对于这四次“天气市行情”的相似之处归纳如下:

1、价格上涨,均是由“异常天气”引发:第一次是由“2016年4月阿根廷暴雨天气”引起,第二次是由“2017年1月阿根廷暴雨天气”引起;第三次是由“2017年6-7月美国产区干旱天气”引起;第四次是由“2018年1-2月阿根廷产区干旱天气”引起;

2、在异常天气现象之后,均出现了“减产担忧”以及“悲观预期强化”:如第一次“阿根廷暴雨天气市行情”中,市场机构均下调阿根廷大豆产量,其中最悲观的预期认为阿根廷大豆产量会下降1000万吨;第二次“阿根廷暴雨天气市行情”中,市场认为本次洪涝灾害比上次(即2016年4月)还要严重;第三次“美国产区干旱天气市行情”中,市场也担忧美国大豆单产下降;第四次“阿根廷产区干旱天气市行情”中,目前而言,阿根廷交易所已经将大豆产量下调1200万吨;而USDA在2018年1-3月报告中连续下调阿根廷大豆产量累计为1000万吨,其中3月报告中更是单次下调了700万吨,而以往七年期间USDA从未出现过如此单次大幅下调阿根廷大豆产量的情况;

3、价格下跌(主要是前三次),也基本上是对前期“悲观预期”的修正:第一次是由于“阿根廷并未出现实质性减产,其减产的数量不仅大幅低于预期,而且后期USDA还上调了产量预估”;第二次也是由于“阿根廷暴雨天气并未对产量形成实质性影响,USDA在4-6月期间也是连续上调阿根廷大豆产量预估”;第三次是由于“USDA在8月报告中意外上调美豆单产预估,也是低于此前市场的大幅减产预期(不过后来USDA重新下调美豆单产预估,从而美豆价格虽然下降,但是价格重心有所上移)”。

相似之三:天气现象

从上述我们对这四次“天气市行情”的回顾及分析中可知,前两次“天气异常”现象均是“暴雨天气”引发洪涝灾害从而形成减产的担忧,但是从最终结果来看,这种天气现象对于产量并未产生实质性影响,USDA在后期均上调了大豆产量预估;后两次“天气异常”现象均是“干旱天气”引发的减产担忧,从结果来看,则对最终产量产生了实质性影响:第三次在美国产区“干旱天气”的影响下,最终美豆单产为49.1蒲/英亩,同比下降约5.6%,USDA在2017年10月至2018年1月报告中均下调了美豆单产预估;第四次由于阿根廷产区“干旱天气”的影响,USDA在2018年1-3月报告中已经将阿根廷大豆产量累计下调1000万吨至4700万吨,同比下降约19%;在此之后,阿根廷布宜诺斯艾利斯交易所则继续下调其大豆产量预估200万吨至4200万吨。

在前期我们的报告中也指出,对于大豆生长来说,影响最大的就是“干旱天气”和“早霜天气”(对于“早霜天气”而言,由于全球变暖趋势,近十多年来未曾出现过因“早霜天气”以及由此而引发价格上涨的情况),其中“干旱天气”尤其重要,2012年大豆牛市的导火索也是由于“干旱天气”引发当年南美产区和美国产区共同出现了减产现象;而洪涝对大豆产量的影响相对较小,由此也有俗称“旱谷涝豆”,即谷物类相对耐旱,而大豆则相对耐涝;从这四次“天气市行情”的情况看,也验证了上述观点。

四次“天气市行情”不同之处

不同之一:波动性

豆粕价格这四次“天气市行情”的波动性不同,由于其中上涨阶段更容易引起关注,所以就上涨阶段而言,第一次“天气市行情”涨幅最大,第四次“天气市行情”次之,第三次和第二次“天气市行情”相对较为短暂,尤其是第二次更是“昙花一现”。我们认为,造成波动性不同的原因,除了“天气现象”本身带来减产预期的不同之外,当时的市场环境和资金环境也占据很大因素,尤其是“第一次天气市行情”中,当时商品市场呈现普涨局面,尤其以黑色商品领涨为主,几乎没有上涨的商品就剩下价格相对低廉的豆粕;后期在“天气市”的引导下,国内豆粕价格出现了较大幅度的上涨。

不同之二:天气现象

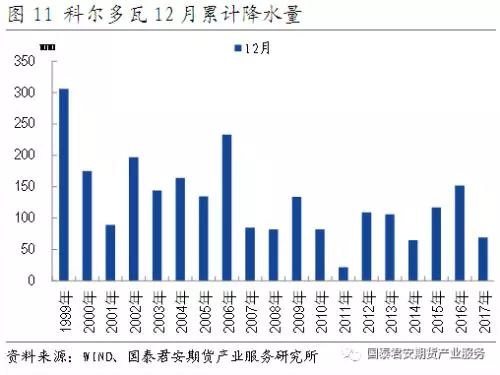

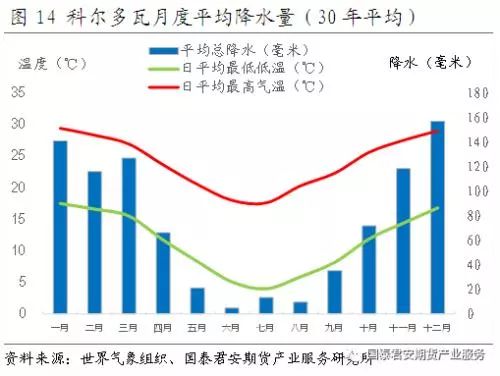

第一次和第二次“天气市行情”由“暴雨天气”引导,而第三次和第四次“天气市行情”则由“干旱天气”引导;不同的“异常天气”也造成不同的结果:“暴雨天气”对于产量的影响有限,USDA在后期均上调产量预估;而“干旱天气”则造成实质性的减产影响,USDA在后期均下调单产预估或产量预估。我们在此对于2018年阿根廷大豆产区降水量情况做出分析,我们以阿根廷大豆主产区相关城市的月度累计降水量为标的,具体如下所示:对于阿根廷大豆第一主产省——科尔多瓦省的科尔多瓦市而言,2017年12月至2018年2月期间各月降水量分别为:69毫米、90毫米和71毫米;该市在12月至次年2月期间的30年平均月度降水量分别为:156.9毫米、141毫米和115.9毫米。由此可见,该市最近三个月降水量大幅低于30年平均水平。对于阿根廷大豆第一主产省——科尔多瓦省的里奥夸尔托市而言,2017年12月至2018年2月期间各月降水量分别为:134毫米、63毫米和30毫米;该市在1999年至2017年期间上述三个月份的平均月度降水量分别为:151.28毫米、166.95毫米和112.74毫米;由此可见,该市最近三个月的降水量也大幅低于前19年平均水平。

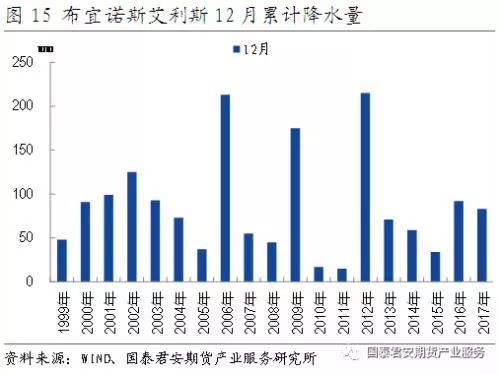

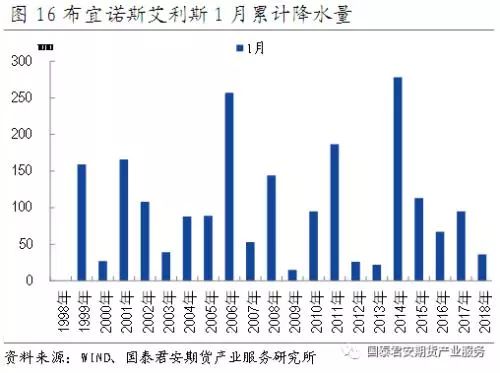

对于阿根廷大豆第二主产省——布宜诺斯艾利斯省的布宜诺斯艾利斯市而言,2017年12月至2018年2月期间各月降水量分别为:83毫米、36毫米和28毫米;该市在12月至次年2月期间的30年平均月度降水量分别为:118.9毫米、138.7毫米和127.2毫米。由此可见,该市最近三个月降水量也大幅低于30年平均水平,尤其是1-2月期间,降水量处于很低水平。对于阿根廷大豆第二主产省——布宜诺斯艾利斯省的特雷斯阿罗约斯(Tres Arroyos)市而言,2017年12月至2018年2月期间各月降水量分别为:52毫米、78毫米和68毫米;该市在1999年至2017年期间上述三个月份的平均月度降水量分别为:86.83毫米、67.05毫米和108.37毫米;由此可见,该市在2017年12月和2018年2月的降水量也大幅低于前19年平均水平。

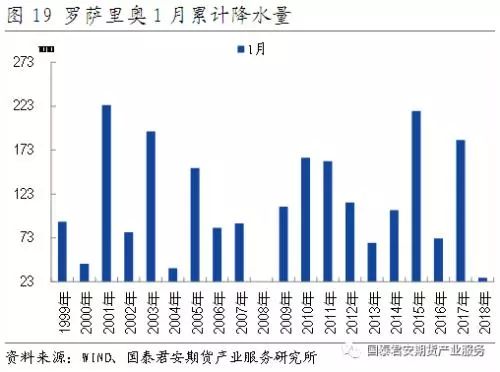

对于阿根廷大豆第三主产省——圣菲省的罗萨里奥市而言,2018年1月至2018年2月期间各月降水量分别为:27毫米和5毫米;该市在1999年至2017年期间上述两个月份的平均月度降水量分别为:121.28毫米和154.05毫米;由此可见,该市在2018年1月和2月的降水量也大幅低于前19年平均水平,尤其是2月降水量处于极低水平。

由此可见,对于阿根廷大豆主产区的几个主要城市而言,2017年12月至2018年2月期间的降水量基本上都大幅低于历史平均水平,尤其是2月期间的降水量,更是处于极低水平。由此,我们认为,今年阿根廷大豆产区的旱情确实比较严重。这种情况与第一次“天气市行情”明显不同,当时我们观察的阿根廷主产区主要城市4月累计降水量的指标发现,当年4月降水量并没有特别高,所以当时我们对于阿根廷“暴雨洪涝灾害”的程度仍有所保留。但是这一次阿根廷产区的旱情则确实严重,除了我们上述对于降水量指标作出的统计之外,阿根廷国家气象局称:1月和2月期间阿根廷许多主产区的降雨缺口达到100到300毫米。事实上,2月份可能是1980年以来同期最干燥的月份。而正如我们前文所提及的,USDA也是首次大幅下调阿根廷大豆产量预估,1-3月报告中USDA累计下调阿根廷大豆产量1000万吨,其中3月报告下调700万吨的数量级别也是近七年以来从未有过的下调幅度。所以,从气象因素上说,这也是本轮“天气市行情”与前三次的最大不同之处。

不同之三:生长周期

对于大豆的生长周期图表,我们在前期的诸多报告中均有所分析(如2017年年报),此处就不再赘述。简言之:对于大豆生长而言,一季度为南美大豆生长季节,二季度为南美大豆收获季节和北美大豆播种季节,三季度为北美大豆生长季节,四季度为北美大豆收获季节和南美大豆播种季节。对于大豆产量最为关键的就是生长季节,而生长季节中最为关键的就是降水情况:大豆是非常不耐旱的作物,所以生长季节需要充沛的降水量,这样才有助于提高产量;如果生长季节遭遇旱情,对于产量影响是非常大的。根据大豆生长周期,对比这四次“天气市行情”发生的时间,我们做出如下分析:

第一次“天气市行情”产生于4-5月期间,这一时间段主要处于南美大豆的收获季节(也包括阿根廷二季大豆的生长季节),一般来说,收获季节除了“早霜天气”之外,其他的天气现象对于产量的实质性影响有限,所以这个时间段内对于“暴雨天气引发大幅减产”的逻辑最终被证伪;其次,这一时间段处于美国大豆的播种季节,在这一时间段内大豆价格的大幅上涨会引起美国大豆种植面积的增加,最终这一逻辑被证实:2016年6月美国大豆种植面积预估报告中,当年美国大豆种植面积预估为8368.8万英亩,较3月预估上调约145万英亩,再创历史新高,我们在当时的专题报告中也指出:(1)今年美豆种植面积再创新高,扩种趋势明朗化;(2)今年美豆丰收的第一个条件已经具备;(3)大豆/玉米比价高企,预计将激励今年南美地区农户增加大豆种植面积(2016年南美三国大豆种植面积同比增加1.16%);由此,在全球大豆种植面积增加的预期下,大豆供应端的压力并没有得到缓解,这对于豆类价格而言,仍然具有压力。所以,我们在6月中旬的报告中也提出了:美豆(豆粕)价格或将阶段性见顶的观点。

第二次“天气市行情”生产于1月期间,这一时间段处于南美大豆的生长季节(巴西大豆处于关键生长期;对于阿根廷大豆而言,1月期间则处于第二季大豆的播种季节和第一季大豆的生长季节),一般而言,此时也具备了形成“天气市行情”的时间窗口;但是由于本次“异常天气”是“阿根廷暴雨天气”,我们在前文中也已说明,暴雨天气对于产量并不会形成太大的影响;加之后期天气也有所好转,所以本轮“天气市行情(上涨阶段)”最终草草收场。

第三次“天气市行情”产生于7月上旬,这一时间段处于美国大豆早期生长时期;在美国大豆的生长季节出现“干旱天气”确实是比较严重的事情,对于产量往往会形成实质性损害,也是“天气市行情”比较好的时间窗口;所以当时的美豆价格也是以连续上涨来反映这一天气情况,美豆价格创下了近两年以来唯一的“十一连阳”的情况;虽然8月USDA报告意外上调美豆单产预估,但是在后期的报告中USDA则重新下调美豆单产预估,由此可见美豆生长季节遭遇干旱天气对于产量最终形成了不利影响。

第四次“天气市行情”产生于1-2月期间,这一时间段处于阿根廷大豆的关键生长期,与此同时阿根廷主产区遭遇“干旱天气”,确实是很好的“天气市行情”时间窗口,所以我们也认为,本轮“天气市行情”既合情又合理,也符合我们在前期年报中的预估;美国豆粕价格更是以连续单边上涨来反映本次“天气市行情”。

由此可知,这四次“天气市行情”出现于大豆生长周期的不同阶段,第一次产生于南美大豆收获季节,第二次产生于阿根廷二季大豆的播种季节,这两次均是“暴雨天气”,最终对于产量的影响都有限;第三次处于美国大豆早期生长季节,第四次处于阿根廷大豆的关键生长期,这两次均是“干旱天气”,对于产量的影响均产生实质性影响。我们认为,第一次“天气市行情”的时间窗口并不是很好,第二次“天气市行情”的时间窗口虽然有利,但是“暴雨天气”对于产量的影响有限;第三次“天气市行情”的时间窗口也有利,但是后期出现了降水预报,旱情持续时间较短;第四次“天气市行情”中不仅时间窗口有利,而且“干旱”的天气现象也有利,所以正如我们上文所说的第四次“天气市行情”既合情合理,又合时合节。

不同之四:作物比价

由于第二次和第三次“天气市行情(上涨阶段)”时间较短,所以我们主要比较第一次和第四次“天气市行情(上涨阶段)”中对于大豆/玉米等作物价格的影响,因为如果大豆/玉米比价走高,那么将会吸引农户增加对于大豆作物的种植面积,从而供应端将会再次扩大。第一次“天气市行情”中出现的情况正是:大豆价格大幅上涨,而玉米价格涨幅有限,从而大豆/玉米比价不断走高: 2016年4月1日至7月6日,美豆3月合约/美玉米3月合约比价从2.48上涨至2.91;2016年4月1日至7月14日,美豆7月合约/美玉米7月合约比价从2.59上涨至3.1;2016年4月1日至7月1日,美豆11月/美玉米12月合约比价从2.53上涨至3.1。由此,大豆/玉米比价大幅走高就激励了美豆种植面积的扩大(除了2016年美豆种植面积扩大之外,2017年美豆种植面积更是大幅增加670万英亩至9010万英亩的历史新高,2017年美豆种植面积除了绝对数量创下新高之外,面积增加的数量也创下了近十年以来的最大增幅)。

第四次“天气市行情”中,则出现了相反的情况:在大豆价格走高的同时,美国玉米价格(甚至包括美国小麦)价格都出现同步上涨,而且玉米价格涨幅还略胜一筹,所以大豆/玉米比价反而出现了下降的现象:2018年1月12日至3月14日(截至收稿时止),美豆3月/美玉米3月合约比价从2.77下降至2.70;美豆5月/美玉米5月合约比价从2.74下降至2.65;美豆11月/美玉米12月合约比价从2.58下降至2.52。

由此,我们从作物比价关系上得出第一次和第四次“天气市行情”的不同之处:第一次“天气市行情”中,大豆/玉米比价大幅走高,从而激励了美豆的大幅扩种;第四次“天气市行情”中,大豆/玉米比价不升反降,由此在今年美国作物的春耕季节,我们就不用太担心美豆种植面积扩大的问题,美豆种植面积仍有下降的可能(2月下旬,USDA论坛预估2018年美豆种植面积9000万英亩,较2017年略微下降)。我们认为,如果2018年美豆种植面积出现下降的话,对于后期的美豆类价格将是十分重要的利多影响。

不同之四:供需关系

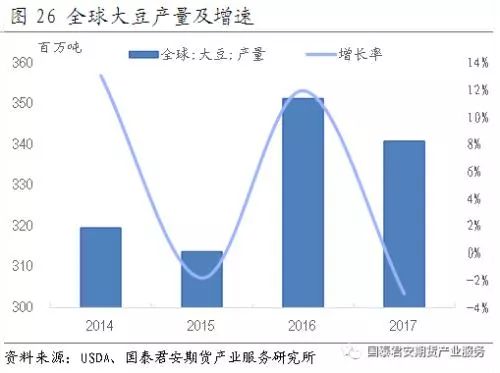

第一次和第二次“天气市行情”总体上仍处于大豆熊市阶段,2016/17年全球大豆库存消费比创下了29.31%的历史最高,总体上处于供需关系处于宽松格局。但是到了第三次“天气市行情”的时候,正如我们前文分析所指出的:2017年美国产区出现的干旱天气对于全球大豆供应还是产生了实质性影响,开启了2017/18年度全球大豆产量下降的第一步。到了第四次“天气市行情”的时候,由于阿根廷大豆产量大幅下降,承接了2017/18年全球大豆产量下降的步伐,全球大豆产量处于下降趋势:根据3月USDA报告预估,2017/18年度全球大豆产量下降至3.4086亿吨,同比下降1046万吨,降幅为2.98%。由此,无论是全球大豆产量绝对数量的下降,还是同比降幅,两者均创下了2012年以来的最大下降数量和下降幅度。所以我们认为,从供需关系上看,2017/18年度全球大豆供需关系处于从前期十分宽松格局向逐步收紧的方向转变,而这对于豆类价格具有中长期的支撑作用。

不同之五:宏观环境

1、商品市场

如前所述,豆粕第一次“天气市行情(上涨阶段)”产生于商品市场普涨格局之中,尤其是以黑色商品为主的期货品种,在“供应侧改革”之初出现了“快速、单边、大幅”上涨的现象,由此也带动商品市场出现普涨效应;在这样的背景下,价格相对低廉的豆粕在“天气市”引发下,也就成为了资金追逐的对象(豆粕涨幅也超出了我们的预期)。第二次至第四次“天气市行情”中,商品市场有所分化,再也没有出现普涨现象,而是以板块轮动为主,在黑色品种之后以有色金属品种上涨为主,各种商品基本上能够遵循各自的基本面情况而运行。在此期间,豆粕也基本上能够按照自身基本面的情况运行。缺少了资金追捧的国内豆粕价格,基本上均弱于美豆或者美国豆粕,由此也使得这几次“天气市行情”下国内豆粕价格均相对偏弱。

2、通胀预期

从通胀环境来看,2016年国内CPI同比增速区间为1.34%-2.33%,其中2-4月CPI为全年高位区间2.3%-2.33%,4月CPI更是达到最高的2.33%;其中食品CPI在2-4月期间达到了7.3%-7.6%的最高增速。2017年期间,国内CPI同比增速的区间则下降至0.8%-2.55%,除了1月(CPI为2.55%)之外,2017年全年CPI均位于1.9%以下,其中2-4月CPI为0.8%-1.2%,处于全年低位区间;7月CPI也仅仅为1.4%;而食品CPI除了1月之外,2-12月均为负数;2018年以来,CPI则有重新上升趋势:从1月的1.5%上升至2月的2.9%;食品CPI则从1月的-0.5%大幅上升至4.4%。由此可见,2016年以来,2016年4-6月CPI和食品CPI均处于最高区域,2017年则明显下降,2018年初则有重新上升的迹象。第一次豆粕“天气市行情(上涨阶段)”则与当时CPI以及食品CPI大幅上升的时间段重合;而第二次和第三次“天气市行情”均位于2017年,整体上属于低通胀环境;第四次“天气市行情”时,CPI以及食品CPI均有所上升。

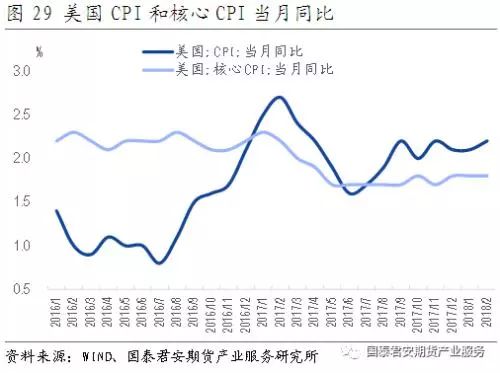

从外围市场来看,2016年-2018年2月,美国CPI总体上处于上升趋势:CPI从1.4%上升至2.2%,食品CPI从0.8%上升至1.4%,能源CPI从-6.5%上升至7.7%。欧洲CPI也处于上升趋势:从0.3%上升至1.6%。

结合国内外通胀环境,我们可知:2016年以来,美国和欧洲通体通胀水平处于上升趋势,而中国通胀水平在2016年走高之后,2017年则出现明显下降,2018年初通胀出现重新升温的迹象。所以总体而言,我们认为,2018年全球主要经济体(美国、欧洲、中国)的通胀水平将继续上升。而通胀水平的上升趋势,对于提升豆粕价格而言则提供了适宜的宏观环境。

结论

本次报告通过对2016年以来豆粕四次“天气市行情”的回顾和比较分析,得出相似之处有如下几点:1、价格表现相似:(1)都经历了“快涨快跌”阶段;(2)在阿根廷天气市中,美豆粕均充当领涨领跌角色;而在美国天气市中,美豆则充当领涨角色;(3)DCE豆粕除了在第一次“天气市行情”中偏强之外,其余均偏弱。2、逻辑原理相似:价格上涨均是由“异常天气”引发;在异常天气现象之后,均出现了“减产担忧”以及“悲观预期强化”;价格下跌(主要是前三次),也基本上是对前期“悲观预期”的修正。3、天气现象的相似点:第一次和第二次“天气市行情”均由“暴雨天气”引发;第三次和第四次“天气市行情”均由“干旱天气”引发。

而对于豆粕这四次“天气市行情”的分析,我们得出的不同之处有如下几点:1、价格波动性不同:第一次“天气市行情”涨幅最大,第四次“天气市行情”次之,第三次和第二次“天气市行情”相对较为短暂,尤其是第二次更是“昙花一现”。2、天气现象的不同点:如前所述,第一次和第二次“天气市行情”由“暴雨天气”引导,而第三次和第四次“天气市行情”则由“干旱天气”引导;不同的“异常天气”也造成不同的结果:“暴雨天气”对于产量的影响有限,USDA在后期均上调产量预估;而“干旱天气”则造成实质性的减产影响,USDA在后期均下调单产预估或产量预估。3、生长周期不同:第一次“天气市行情”处于南美大豆收获期(包含阿根廷二季大豆的生长期),第二次“天气市行情”处于南美大豆早期生长期(包含阿根廷二季大豆的播种期),第三次“天气市行情”处于美国大豆早期生长期,第四次“天气市行情”处于南美大豆的关键生长期。不同生长周期也会造成不同结果:关键生长期对于产量最为重要,在此期间的干旱天气对于产量影响最大;而收获期或者播种期中的“暴雨天气”对于产量的影响有限。作物比价不同:第一次“天气市行情”中,大豆/玉米比价不断走高,从而激励了大豆种植;而第四次“天气市行情”中,大豆/玉米比价走低,由此反而削弱了大豆的竞争力,并不会激励大豆种植。4、供需关系不同:第一次和第二次“天气市行情”总体上仍处于大豆熊市阶段,第三次和第四次“天气市行情”则使得2017/18年度全球大豆产量和库存消费比均有较大幅度下降;由此,全球大豆供需关系由宽松向收紧的方向逐步转变。

5、宏观环境不同:

(1)从商品市场环境来看,第一次“天气市行情”(尤其是国内豆粕)处于国内“供应侧改革”之初,由黑色商品大幅上涨引起商品市场普涨,国内豆粕也更多受到资金的追捧;第二次至第四次“天气市行情”中,商品市场则有所分化,基本上按照各自基本面运行;缺少了资金追捧的国内豆粕价格,基本上均弱于美豆或者美国豆粕,由此也使得这几次“天气市行情”下国内豆粕价格均相对偏弱。

(2)从通胀环境来看,2016年以来美国、欧洲等主要经济体通胀水平均处于上升趋势;国内通胀水平在2017年出现显著下降,2018年则重新上升。通胀水平的上升趋势,对于提升豆粕价格而言则提供了适宜的宏观环境。

综上所述,我们认为,无论是从天气现象本身(干旱天气)、从作物生长周期(产生于阿根廷大豆关键生长期)、从作物比价关系(大豆/玉米比价出现下降)、还是从供需关系以及宏观环境等方面考虑,本次豆粕“天气市行情”可以说是:合情合理,合时合节。本次“天气市行情”与以往不同的是:对于大豆产量会形成实质性的损害,并且从比价关系上看,也不会产生扩种担忧;同时在供需关系逐步收紧、通胀水平逐步抬升的背景下,我们预计本次“天气市行情”之后,豆粕价格调整虽然在所难免,但是价格重心将逐步上移。

作者:吴光静;来源:国泰君安产业服务;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录