4天2个涨停,总共涨了10%

天气市行情近期成为主导,具体一起来看,一德期货棉花分析师彭瑶,带来的棉花&棉纱周报。

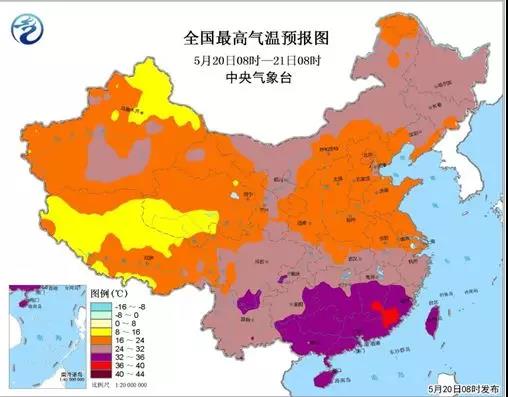

1. 天气情况

5月20日,受冷空气影响,全疆各地都处在大范围的降水降温天气过程中,部分地区还会出现霜冻、大风等倒春寒现象,南疆地区连续的降雨天气将对棉花苗期的生长造成一定影响。22日会有所升温。

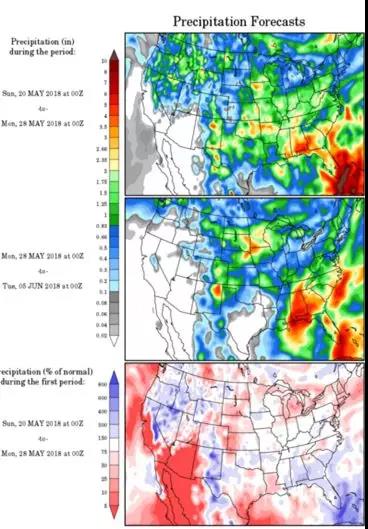

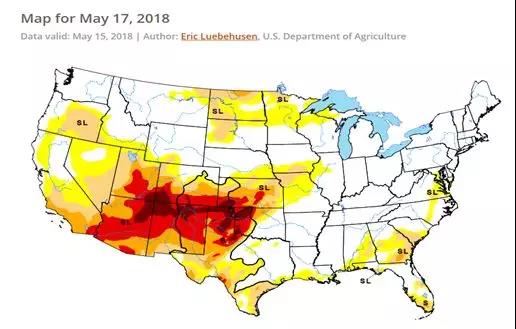

目前美国得州北部旱情继续加重,本周开始得州北部降雨量开始增加,关注后期降水情况。

2. 周行情回顾

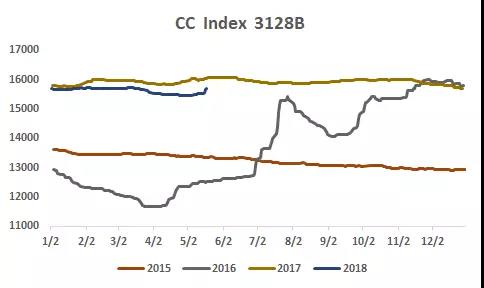

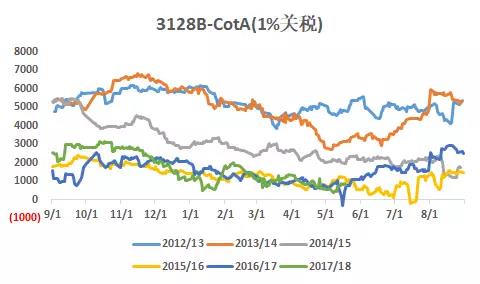

国内:上周棉花主产区北疆低温、南疆局部见大风天气,资金借机炒作,引发郑棉价格飙升,带动现货价格跟涨,CC Index3128B指数继续上涨,周涨158元/吨,销区东南沿海地区涨幅最大;原料成本带动下游纱线价格上涨,各支纱线上涨幅度不等;替代品价格走弱。

国外:美棉、澳棉需求强劲,市场担忧得州天气,国际棉价上涨,中美经贸磋商达成共识,不打贸易战,同时,中美双方同意有意义地增加美国农产品出口,或将加速下年度美棉超卖速度。

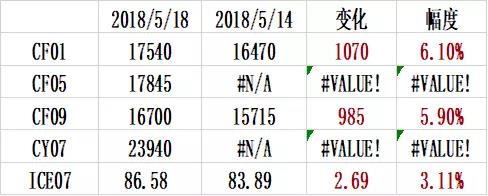

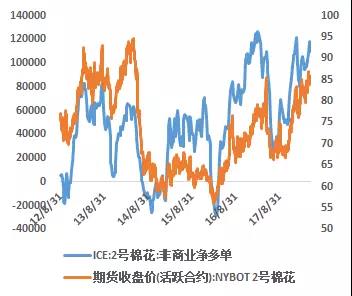

3. CFTC非商业持仓—净多占比连续五周高位增加

截至5月15日当周,CFTC美棉仅期货非商业持仓基金多头124976(-6983)张,空头15051(+1455)张,ICE总持仓282944(-3457)张,净多占比38.85%,占比在连续五周增加后首次减少。

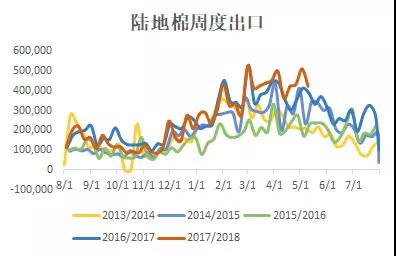

4. 美棉出口销售(单位:包)

截至5月10日当周,美国2017/18年度棉花净出口销售量累计达到381万吨,完成USDA出口预测(5月)的113%,高于五年均值11个百分点;美棉装运量累计达到252万吨,装运率75%,低于5年均值3个百分点。下一年度签约向好。

5. 国内新棉销售加快

据对80家大中型棉花加工企业的调查,截至5月18日,全国销售率为73.9%,同比下降12.5个百分点,较过去四年均值减缓7.9个百分点,其中新疆销售75.7%。累计销售皮棉449.6万吨,同比增加11.1 万吨,较过去四年均值减少49.9万吨,其中新疆销售379.5万吨。

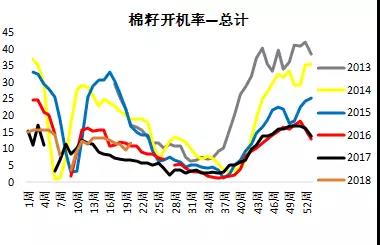

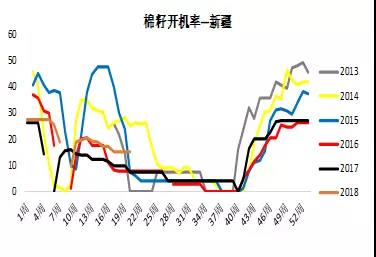

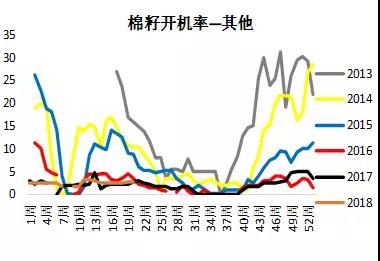

6. 棉籽开机—棉油厂压榨利润继续小幅下降

5月11日当周,各地棉油厂开机率回升,主要由于山东地区部分油厂恢复开机,后期棉籽资源日益减少,油厂压榨将陆续结束。当周终端需求不佳,副产品价格偏弱运行,油厂压榨利润继续小幅下降,预期短期国内各地棉油厂压榨利润仍将处于盈利状态。

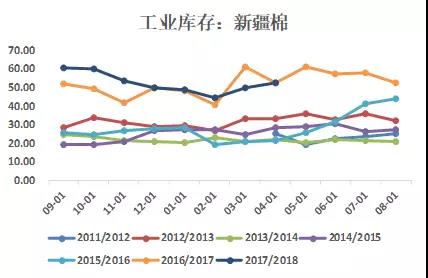

7. 库存—工业库存增加

2018年4月底全国棉花商业库存287万吨,环比减少36万吨,同比增加100万吨;2018年4月底全国棉花工业库存70.73万吨,环比增加2.36万吨,同比增加6.86万吨。

7. 库存—仓单加有效预报量维持近5年高位

截至2018年5月18日,郑棉期货市场仓单共计8304张,有效预报1052张,仓单加有效预报折合棉花总量达37.4万吨,为近5年同期最大值,有77%的仓单加有效预报在内地仓库。

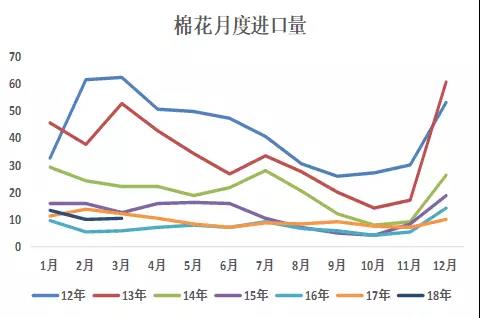

8. 进口

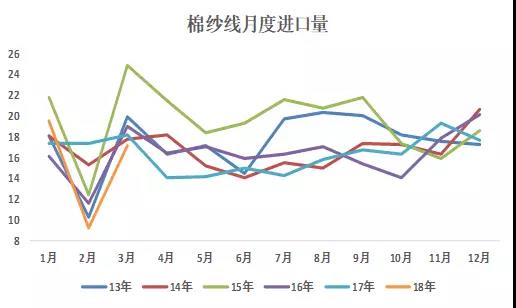

2018年3月中国进口皮棉10.75万吨,环比增4.7%,同比减11%。17/18年度前6个月累计进口棉花68.78万吨。2018年3月我国进口棉纱线17.22万吨,环比增87%,同比减6%。

9. 出口—纺织品服装出口有所恢复

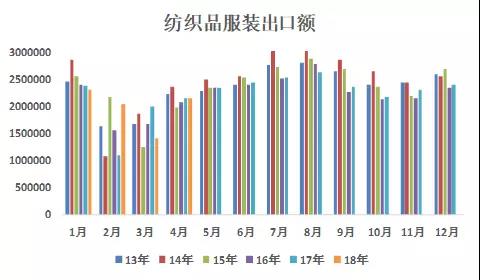

2018年3月,我国出口棉纱3.47万吨,环比增9.8%,同比减3%。2018年4月,我国出口纺织品服装约214.9亿美元,同比下滑0.6%,环比提高34%。其中出口纺织纱线、织物及制品105.1亿美元,同比提高7.1%,环比提高33.6%;出口服装及衣着附件109.7亿美元,同比下滑7%,环比提高34.5%。

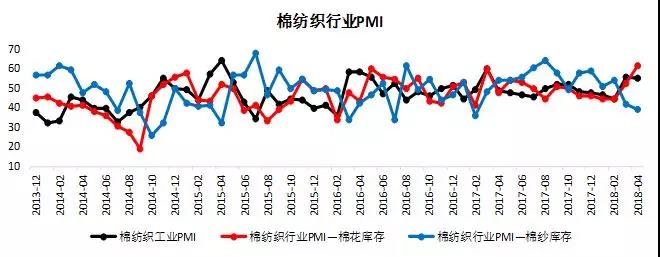

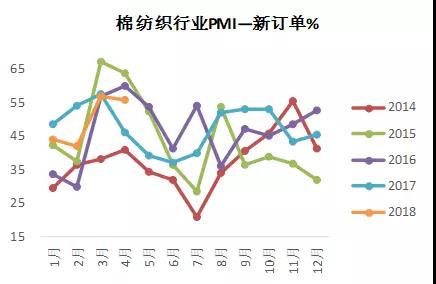

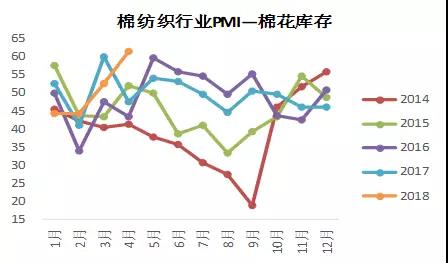

10. 棉纺织行业采购经理人指数

2018 年 4月,中国棉纺织行业采购经理人指数(PMI)为 55.13%,环比减少0.28 个百分点,同比增加6.3个百分点,在50% 枯荣线以上。除了棉花库存指数环比有所增加外,其余指数均有所下降。

11. 成本和利润

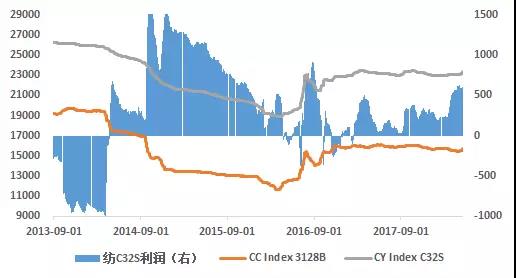

国储棉轮出,有利于下游纺企降低生产成本,国内纺企普梳C32S理论生产利润目前位于598元/吨一线,较轮出前明显增加。上周内纱价格涨幅大于外纱价格涨幅,内外纱价差回至4元/吨(+104)。

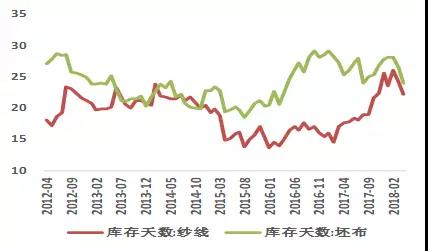

12. 纺织企开工和库存—成品库存去化速度放缓

13. 国储棉轮出—新疆棉挂牌量继续增加

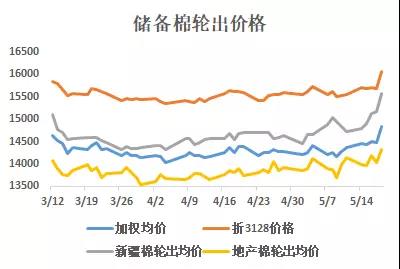

17/18年度轮出前国储库容约在520万吨,2018年轮出至8月底共121个交易日,按日挂牌3万吨,成交率65%(16/17年度平均成交率)计算,17/18度国储轮出量在230万吨,17/18年度轮出后国储库容约在290万吨,接近安全边际。截至5月18日,17/18年储备棉轮出挂牌量共144万吨,累计成交82.4万吨,累计成交率57.19%,近期随着期价上涨和国储新疆棉挂牌量的提高,成交量、价同升,加价幅度扩大,预计18年国储成交率相对低点4月已现。5月21-25日当周标准级储备棉轮出底价为14940(-74)元/吨。

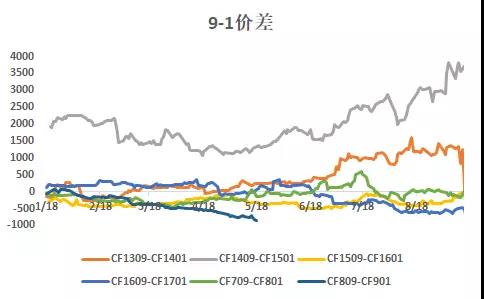

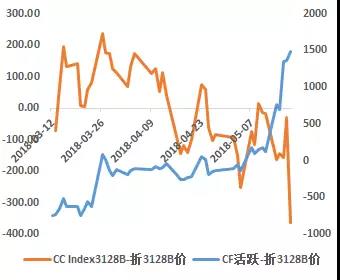

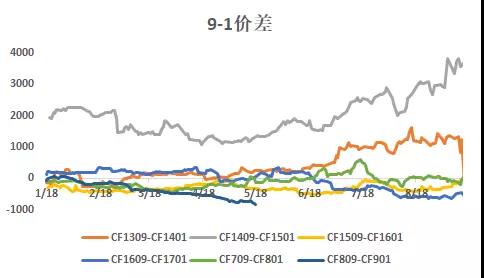

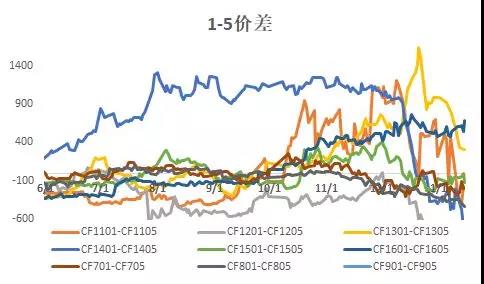

14. 价差发现

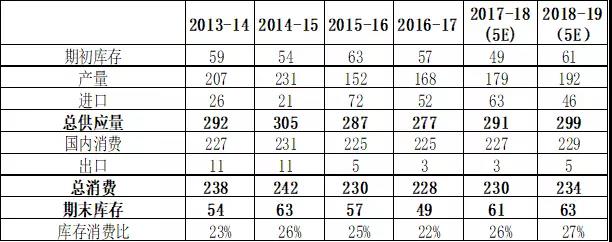

15. 全球供需平衡表

根据USDA5月全球产需预测,2017/18年度全球棉花产量较4月份略有上调,消费量有所增加,期棉库存微减。18/19年度首次预估平衡表数据中,对下年度全球单产悲观,预计棉花产量略减,消费量大幅增加,全球期末库存同比减少6%。预计18/19年度全球消费量2731.1万吨,同比增加102.2万吨,增幅3.9%,近10年,全球棉花产量超过2731万吨的年度仅11/12年度的2778万吨,而该年产量增加主要受种植面积的推动。

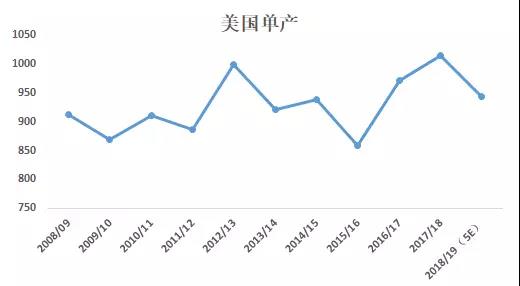

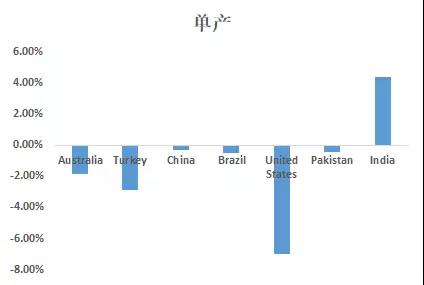

16. 美国供需—多重因素支撑美棉

根据USDA5月全球产需预测,2017/18年度美国产量455.5万吨,较上月调低2.4万吨;出口量337.5万吨,调增10.9万吨;期末库存102.3万吨,调减13.1万吨。2018/19年度美棉预计收获面积调增0.27%至11130千英亩(4504千公顷),单产调减7%至943公斤/公顷,产量调减31万吨。

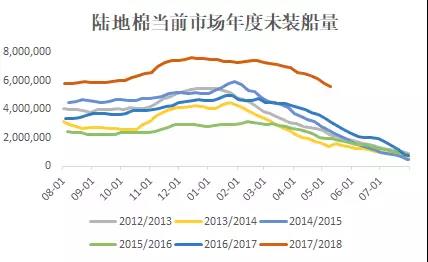

截至5月13日当周,17/18年度累计装运量252万吨,离出口目标337.5万吨还差85.5万吨,17/18年度还剩12周,85.5万吨每周装运7万吨左右即可完成USDA5月出口目标,若后期每周装运量维持在9万吨上下,则USDA有望继续调高美棉出口预期。在目前18/19预期供需偏紧、未点价合约历史高位、美棉需求向好和基金多头持仓等因素影响下,预计短期美棉将继续维持震荡偏强运行。

17. 印度供需

CAI棉花5月供需报告和USDA5月月报均维持印度17/18年度供需各项指标不变。截止5月8日,印度本年度印度棉花上市量527万吨 ,占预估产量的86%,中部地区上市最慢,上市率85%,目前日上市量维持在1.2万吨左右,明显减少,上周印度棉花价格有所回落,目前印-美棉价差已至相对低位。

USDA5月月报预计18/19年度印度产量620.5万吨,同比未做调整;消费量548.7万吨,增加21.8万吨,增4.1%;进口量32.7万吨,减少4.4万吨,减幅11.8%;出口量92.5万吨,减少5.4万吨,减幅5.6%;期末库存287万吨,增加12万吨,增幅4.4%。

美国农业参赞最新预计,18/19 年度印度植棉面积同比减少 4%,低于印度棉花协会(CAI)预计下降的12%,到4月底,印度北部棉花种植面积仅为9600公顷,而去年同期为2.2万公顷,同比减少1.24万公顷。

印度气象部门(IMD)5月3日预测2018年印度西南季风接近正常,表明6月至9月的降雨量可能占长期平均水平的97% (LPA)。近期印度棉花现货价格随着ICE的上涨涨幅不小,后期印棉种植面积随着价格的上涨迎来增长可能性仍在,关注后期实际种植面积。

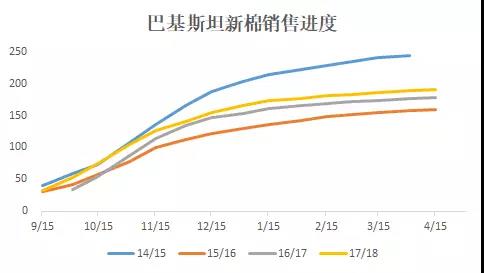

18. 巴基斯坦供需—库存消费比有所回升

据巴基斯坦棉花协会(PCGA)统计,截止2018年5月1日,巴基斯坦共上市棉花197万吨,仍在运行的轧花厂数6家,未销售新棉6万吨,新花销售至尾声。

19. 我国供需

从中国国内各预测机构的数据来看,农业部和中国棉花网对于18/19年度国内产量预计值在550-585万吨之间,对单产同比下降形成了一致预期。我们考虑18/19年国储继续轮出150万吨,则国储新疆棉库存不足以支撑18/19年轮出, 18/19年度期末国储还剩余140万吨,市场流通的棉花相对17/18年度在减少,期末库存也达到了近4年的最小值,基本面明显转好。

20. 宏观环境

21. 总结

国际方面,USDA5月供需报告对美棉17/18年度出口预估低于市场预期,对18/19年度全球供需缺口预估低于市场预期,对市场带来了偏空影响,但预期18/19年度单产悲观,全球产不足需奠定了国际市场长期偏多的基调,目前是棉花种植期天气炒作事件窗口,得州旱情依然严重,本周降雨增多,印度预计4-6月季风正常,关注后期实际种植面积。中美经贸磋商达成共识,不打贸易战,同时,中美双方同意有意义地增加美国农产品出口。

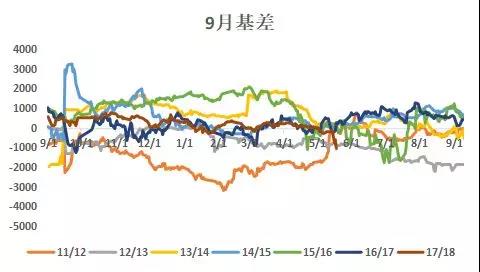

上周棉花主产区北疆低温、南疆局部见大风天气,资金借机炒作,引发郑棉价格飙升,带动现货价格跟涨,国储棉成交量、价上涨,加价幅度扩大。20日新疆大范围迎来降温,北疆倒春寒、南疆持续的降雨对棉花苗期造成的影响有待观察,21日温度将有所回升。下游纱线价格跟随原料棉花价格上涨,纺织企开机负荷维持高位,成品纱线、坯布库存低位,但去化趋势明显放缓,目前新棉销售明显加快,不过大部分商业库存仍在新疆,内地商业库存处于较低位置,存在补库需求,考虑到企业资金面的紧张,6月将进入纺织企业季节性淡季,短期高位价格下企业大量囤货尚早,天气市影响仍在,9-1价差接近无风险套利边际,郑棉短期震荡偏强,长线总体向上,可长期持有远期合约多单。风险点:中国政策变化、18/19年度生产期间的天气。

作者:彭瑶;来源:一德菁英汇;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录