7月3日-6日的昆明糖会上反应走私糖的影响较大,需要加大治理力度,此外市场对直补的呼声较大,然而糖会出现利好政策的预期落空,那后期白糖走势会如何?国内南方现货价格仍然偏弱运行,需求暂未启动,北方加工糖底价促销,再加上走私糖影响,后期销售压力仍然较大,市场整体偏悲观。6月全国产销数据公布,整体产销率不及去年同期。

投资要点

供应端——全球增产持续施压原糖,内外价差或拖累国内糖价,而国内增产压力也较大,供大于求格局难扭转。

需求端——目前需求压力依然较大,警惕出现旺季不旺的情况。

后市建议——白糖基本面较差且糖会利好落空,郑糖上方压力较大,但目前现货价格处于近年来低位,建议前期空单逐步减仓。

1、供应端压力较大

1.1. 全球食糖生产情况

从本年度巴西产糖情况来看,产糖量较上一年度将有所下降,主要由于本年度巴西糖厂将更多的甘蔗用于生产乙醇,使得制糖甘蔗比远不及前几年同期。Unica公布,截至6月上半月中南部地区用于生产糖及乙醇的甘蔗比例分别为35%和65% ,而同期分别为46.3%和53.7%;基于较低的产糖用蔗比,6月上半月糖产量为198万吨,同比减少17.2%。而前期巴西轻微干旱对收榨初期影响有限,需要关注的是7、8月份开榨高峰期天气情况。

图1:巴西中南部地区双周产糖用蔗比

资料来源:浙商期货研究中心、UNICA

图2:巴西中南部地区累积产糖量(千吨)

资料来源:浙商期货研究中心、UNICA

而印度2017/18榨季糖厂出现生产过剩,预计本榨季印度食糖产量将近3200万吨,同比增长约50%,因此印度糖价暴跌,使得糖厂有较为庞大的甘蔗欠款,对此印度政府近期对糖业采取一系列的救助政策:根据6月15日发布的通知,政府计划从7月份起的一年内建立300万吨糖的缓冲库存,目前印度政府已临时分配了不同糖厂需要持有的缓冲库存配额。然而早前印度政府的“取消20%的食糖出口关税、200万吨的出口配额目标、55卢比/吨甘蔗补贴”等政策,由于食糖过剩量实在庞大,叠加印度糖价高于国际市场没有价格优势,因此政策影响有限、效果堪忧。同时,2018/19榨季,印度马邦甘蔗种植面积预计将同比增加近25%,预计下一年度也将面临增产压力。目前来看,近两个年度,印度增产压力难以扭转。

泰国方面亦面对同样的增产问题,2017/18榨季泰国产糖1468万吨,同比增加46%,过剩量较大。泰国试图也用扩大出口方式缓解国内过剩情况,5月泰国出口糖约129.5万吨,为去年同期的两倍以上,预计本年度出口量或触及850万吨的历史数值,虽然相比于印度泰国的出口效果显著,但基于较大的生产基数,仍有约300万吨库存结转至2018/19榨季,为下一榨季带来压力。

由于泰囯和印度糖产量大增,荷兰合作银行认为国际糖市料连续两年供应过剩,预计2017/18年度全球糖市料供应过剩1050万吨,比上次季度预估高出300万吨,而2018/19年度全球糖市预计仍将供应过剩500万吨。整体来看,较长时间内,印度及泰国的供应量依然施压全球糖市,而巴西糖减产以及印度的政策带来的支撑也相对有限,因此原糖上方压力较大。

1.2. 进口情况

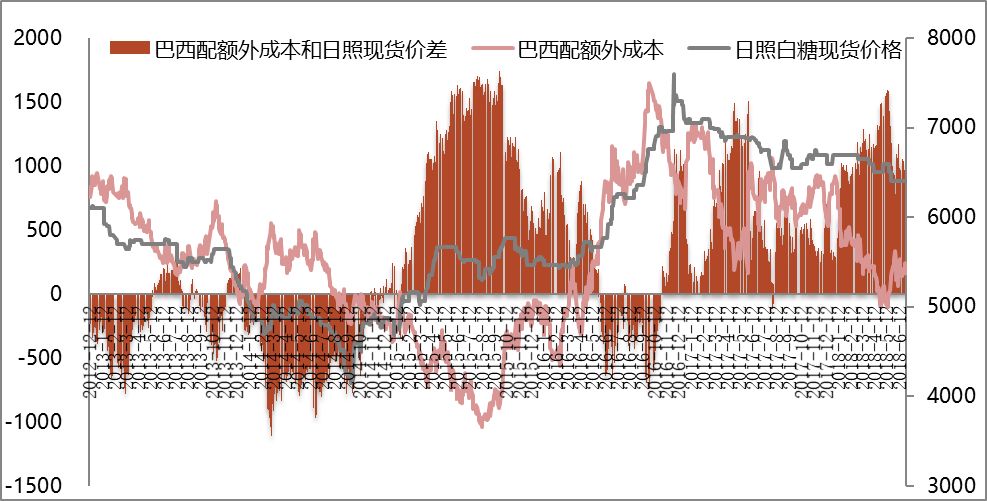

全球食糖处于过剩的状态,使得原糖继续承压回落,基于此情况,内外价差依然较大,甚至配额外仍有较为不错的利润,这或将对进口甚至非法走私有吸引力,尤其是5月22日起关税将降低5%至90%,同时5月1日起增值税下调到16%,两税的下降使得进口成本下降约150-200元/吨左右,对后期进口产生一定的吸引。

图3:现货进口价差(单位:元/吨)

资料来源:浙商期货研究中心

海关总署公布的数据显示,中国5月份进口糖20万吨,同比增加1.3万吨,环比大幅减少27万吨,基本符合市场预估,需要关注6月的进口数据。此外需要注意的是泰国出口量持续大增或为国内走私糖提供支撑,后期继续关注泰国缅甸等国家的出口。从7月初糖会会讯来看,目前走私糖的数量较大,对国内食糖的销售形成了一定的威胁,但在市场的反馈较为强烈的背景下,后期或政府会继续加大对走私的打压力度。

图4:国内历年白糖单月进口量(单位:万吨)

资料来源:浙商期货研究中心

1.3. 库存情况

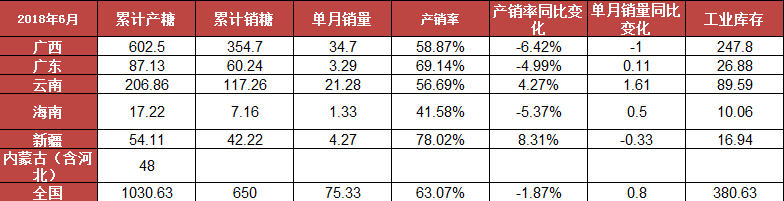

据昆明糖会公布,2017/18榨季全国共产糖1031万吨,至6月底销糖650万吨,比去年同期多销售47.5万吨,本榨季维持1500 万吨左右的食糖消费。但由于增产量较大,因此产销率仍不及去年同期。

全国各地单月销量同比变化不大,产销数据则同比较差,除云南和新疆外,各地的产销率同比下滑较为显著。虽然进入了夏季,冷饮、碳酸饮料等含糖食品的需求量将会增加,但从目前情况看,当前对食糖的消费带动不足,或与加工糖降价销售及走私糖的量较大有关。后期继续关注夏季消费情况,如出现旺季不旺,则工业库存压力较大,或大量库存结转至下一年度。

表1:2017/18全国产销数据(单位:万吨)

资料来源:浙商期货研究中心

2、需求端仍未启动,销售压力较大

2.1. 含糖食品销售进入季节性回升,但不及同期

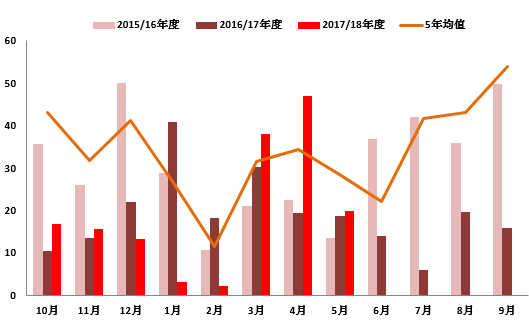

2018年5月产量总计为700.88万吨,依然不及前两年同期,进入夏季以冷饮、碳酸饮料为首的含糖食品需求量将会出现增长,预计三季度含糖食品产量环比提升,但同比仍需观望。

图5:含糖食品产量季节性(单位:万吨)

资料来源:浙商期货研究中心

2.2. 后期食糖销售压力较大

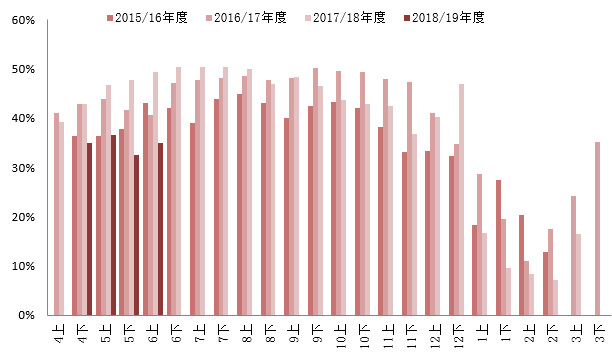

6月底销糖650万吨,比去年同期多销售47.5万吨,虽然目前仍处于降价销售过程,但比去年同期单月仅增加1万吨,因此目前销售数据实际并不乐观。在走私糖及加工糖的压力下,后期销售压力较大,虽处于传统备货旺季,但警惕出现旺季不旺的情况。本年度销售期不足3个月,而工业库存仍有约381万吨,如果按照较为乐观的销售情况,即接下来3个月可销售300万吨来算,也将有80万吨的结转库存进入下一年度,更何况加工糖、进口糖以及走私糖仍在与工业库存竞争需求量。

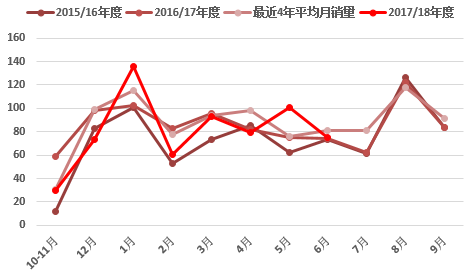

图6:食糖消费季节性(单位:万吨)

资料来源:浙商期货研究中心

2.3. 加工糖降价销售

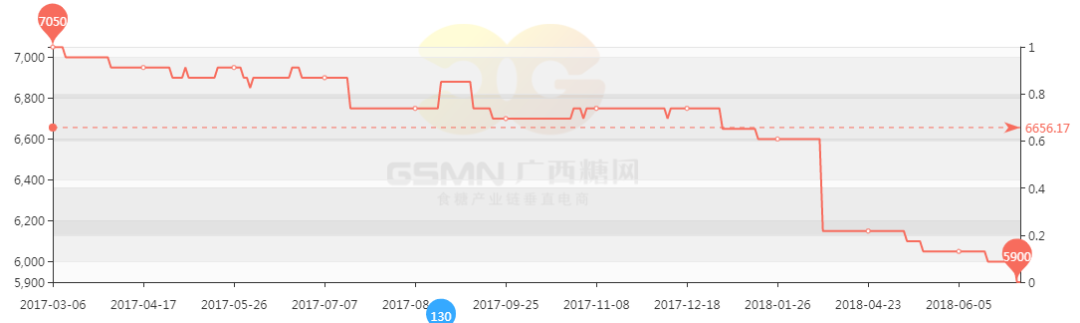

北方加工糖进入正常生产阶段,下调价格以促进销售,截止7月6日最新报价5525元/吨,南北价差继续缩小。后期加工厂上市速度将加快,若原糖价格承压拖累进口成本,则预计加工糖的价格依然偏低,拖累食糖价格。

图7:加工糖价格

资料来源:浙商期货研究中心、广西糖网

2.4. 现货价格走势

经历6月前期集团连续下调报价之后,7月初价格走势开始相对持稳,集团销售正常,下游补库缓慢。目前整体现货价格显示了集团的挺价心里,需求暂未启动,加上加工糖价格下调,传统旺季备货对食糖价格的提振不及同期。

图8:华北地区价格走势(单位:元/吨)

资料来源:浙商期货研究中心

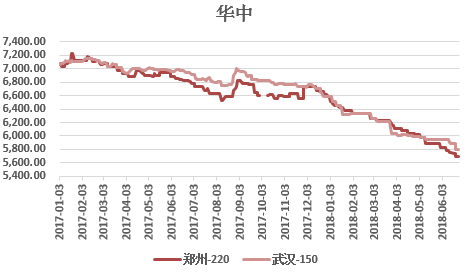

图9:华中地区价格走势(单位:元/吨)

资料来源:浙商期货研究中心

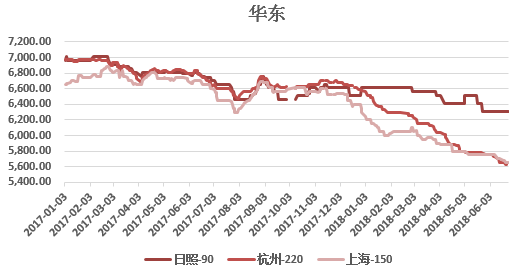

图10:华东地区价格走势(单位:元/吨)

资料来源:浙商期货研究中心

3、后市观点

国际方面,在印度泰国大幅增产的背景下,2017/18年度及下一年度全球糖市仍维持供应量过剩的预估,而巴西减产以及印度的政策短期能带来的支撑也相对有限,因此原糖上方压力依然较大,内外价差将对进口及走私产生较大的吸引力。

国内方面,7月3日-6日的昆明糖会上反应走私糖的影响较大,需要加大治理力度,此外市场对直补的呼声较大,然而糖会出现利好政策的预期落空。国内南方现货价格仍然偏弱运行,需求暂未启动,北方加工糖底价促销,再加上走私糖影响,后期销售压力仍然较大,销售期仅剩3个月,市场整体偏悲观。但目前现货价格处于近年来低位,等待7、8月夏季备货的销量情况,建议前期空单逐步减仓。

作者:倪筱玮;来源:浙商期货;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录