8月7日,中国纺织工业联合会召开2018上半年纺织行业经济运行分析会,中纺联产业经济研究院介绍了上半年纺织经济运行情况及下半年走势预测,棉纺、化纤、印染、纺机、服装协会分别介绍了本行业上半年运行情况及下半年走势判断,中纺联国际贸易办公室介绍了中美贸易摩擦进展及对纺织业的影响。

中纺联党委书记兼秘书长高勇,会长孙瑞哲,副会长夏令敏,党委副书记陈伟康,纪委书记王久新,副会长徐迎新、陈大鹏、李陵申、端小平、孙淮滨,以及中纺联各专业协会、各部门负责人参加了会议,会议由孙淮滨主持。

2018年上半年,世界经济加快复苏,国内经济稳中向好,创造了较为良好的市场需求环境,我国纺织品服装出口和内销市场总体实现良好增长,为纺织行业保持平稳运行态势提供根本支撑。纺织行业深入推进供给侧结构性改革,高质量发展的特征较为明显,产销、效益、投资等经济指标均呈现结构性调整特征,运行质效较一季度有所改善。

行业景气稳中有升,内外销售稳定增长

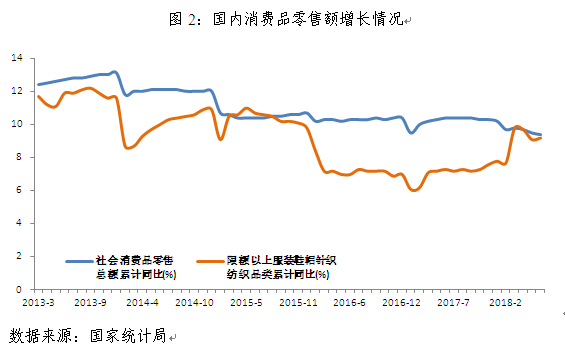

内需市场增长平稳,网络渠道增速提升显著。根据国家统计局数据,上半年,全国限额以上服装鞋帽、针纺织品零售额同比增长9.2%,增速较上年同期提高1.9个百分点;全国网上穿着类商品零售额同比增长24.1%,增速较上年同期提高3.3个百分点。纺织品服装国内销售增长好于上年,一方面与我国宏观经济总体稳中向好、居民收入较快增长相关,另一方面也体现出纺织行业在优化供给结构、有效满足内需方面成效显著。

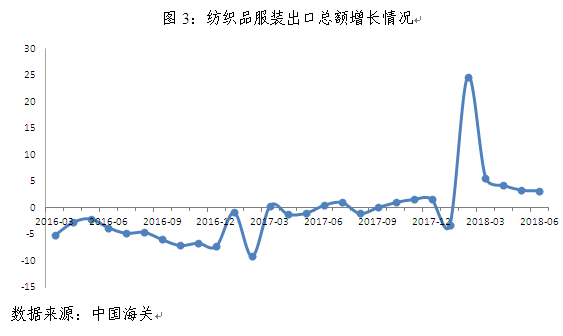

行业出口总额保持增长态势,纺织品竞争力稳定。海关快报数据显示,上半年,全国纺织品服装出口总额(不含94章)为1275.2亿美元,同比增长3.2%,增速较上年同期提高1个百分点。其中,纺织品表现出稳定的国际竞争力,出口增势良好,上半年出口额同比增长10.3%,增速高于上年同期7.2个百分点,占出口总额的比重由上年同期42.8%提高到45.7%;服装出口压力加大,出口额同比减少2%,低于上年同期3.4个百分点,所占比重由上年同期57.2%下调至54.3%。

经济效益逐步改善,运行质量稳中有进

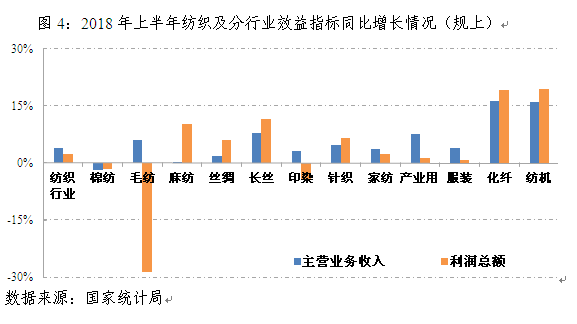

得益于国内外市场的良好支撑作用,纺织行业效益增速呈现逐步加快走势。根据国家统计局数据,上半年,规模以上纺织企业累计实现主营业务收入29060.6亿元,同比增长4.1%,增速较今年一季度提高1个百分点;实现利润总额1360.6亿元,同比增长2.4%,增速较一季度提高6.2个百分点。化纤、纺机行业效益增速显著高于全行业平均水平,上半年化纤行业主营业务收入和利润总额分别同比增长16.3%和19.3%,纺机行业分别增长16%和19.6%。

行业运行质量总体有所提升。上半年,规模以上纺织企业销售利润率为4.7%,略低于上年同期0.1个百分点,较今年一季度提升0.2个百分点;产成品周转率为18.4次/年,同比加快2.6%;总资产周转率为1.4次/年,与上年同期基本持平;三费比例为6.9%,略高于上年同期1个百分点,较今年一季度下降0.2个百分点。

生产增速稳中趋缓,投资增速小幅回升

纺织行业开工情况基本正常,生产增速逐步放缓。根据国家统计局数据,上半年纺织业产能利用率为81.1%,较上年同期加快0.4个百分点;化纤业产能利用率为81.7%,较上年同期略放缓1.2个百分点。规模以上纺织企业工业增加值同比增长2.8%,增速较上年同期放缓2.5个百分点,较一季度放缓0.8个百分点;纺机行业工业增加值在各子行业中增长最快,上半年同比增长13.9%;产业链终端环节生产增速更为平稳,家纺、产业用纺织品和服装行业工业增加值同比分别增长6.2%、7.8%和4.5%。

行业投资增速环比小幅回升。根据国家统计局数据推算,上半年纺织行业固定资产投资完成额同比增长1.3%,增速虽然较上年同期放缓7.8个百分点,但结束了今年以来的负增长态势,增速较一季度回升4.6个百分点。其中,化纤业受效益提升带动,投资信心提振,上半年投资额同比增长28.2%,高于上年同期7.9个百分点,高于全行业26.9个百分点。

宏观基本面总体正常,不确定因素仍待观察

展望2018年下半年,国内外宏观经济形势大体延续平稳复苏态势,内外市场平稳增长的基本面仍未改变,纺织行业也有望在下半年保持基本平稳的运行态势。国际方面,发达经济体就业改善,接近充分就业水平,带动消费者信心上升,国际市场需求仍保持惯性增长。国际货币基金组织和世界银行最新预测2018年全球经济增长率分别为3.9%和3.1%,均不低于2017年增长水平,纺织行业外需形势大体稳定。国内方面,下半年,我国宏观经济运行态势总体将保持平稳,就业稳中向好将为收入增长、消费扩大提供基础支撑;消费者信心处于相对高位,能够为下半年内需平稳增长提供趋势判断依据;宏观调控政策更注重扩大内需,纺织品服装国内消费有望保持稳定增长。

下半年,国内外宏观环境复杂性有所提升,风险因素有所增多,但总体上看不会对纺织行业造成重大冲击。今年以来,中美贸易摩擦持续升级,贸易环境不确定性上升,纺织行业出口压力也有所增加。但美国目前公布的加税清单尚未覆盖服装、家纺等大比重出口产品,且加税尚未进入实施阶段,因此预计年内并不会对纺织行业出口造成重大冲击。美元加息引起的全球流动性收缩等外部风险仍需一定过程方能显现影响,国际市场需求短期有趋缓动向,但基本面未变,纺织行业外需环境总体依然稳定。

运行走势基本平稳,高质量发展仍待推进

总体上看,在内需稳定增长、外需大体平稳的环境下,下半年纺织行业仍将保持平稳运行走势。行业内销将继续延续良好增长态势,出口压力虽有所增加,但预计增速仅较上半年小幅态势,行业运行质效指标由于基数原因仍有一定回升空间。

在外部形势日趋复杂的情况下,深入推进转型升级,加快推动高质量发展仍是纺织行业的核心发展任务。纺织行业将全面贯彻党的十九大和中央经济工作会议精神,深入推进供给侧结构性改革,加快产业转型升级进程,努力实现行业发展稳中有进、稳中提质。

中国棉纺织行业协会副会长叶戬春表示,从经济效益情况看,上半年棉纺织行业运行形势稳中向好。棉纺织集群地区企业数量多,规模各异,产业链相对完整,一定程度上,能够反映行业中坚力量的发展状况。 调研了解,2018年棉纺行业开局良好,订单较多,排单量大,设备开台率基本保持100%。2018年以来企业运行状况良好,订单充足,产品产销顺畅,基本无库存,经营状况不断改善。技改方面积极推进,以大型骨干企业为首的纺织企业智能化进程势如破竹。对于2018年的发展预判有几方面,中美贸易摩擦已显现升级态势,有关纺织品贸易后续发展需密切关注;目前国储库棉花供应充足,加上新增发的80万吨棉花配额,国内棉花供需可平稳过渡到新棉上市;纱布产量保持小幅增长;行业经营平稳,主营业务收入、主营业务利润同比增长,亏损面减少。

中国化学纤维工业协会信息部主任吴文静在会上介绍了2018年上半年化纤行业基本情况,国际油价震荡上行,对化纤行业成本形成巨大压力,推升合纤市场价格重心上移。从上半年看,化纤利润增幅虽有下降,但行业总体运行质效良好。子行业运行分化,呈现冰火两重天局面。投资延续反弹趋势,产能处于集中释放期,特别是涤纶和粘胶短纤行业。需求:7-8月进入行业传统淡季,需求可能有所减弱,但下游产能有所增加,9-10月份传统旺季仍然值得期待,下半年整体需求应有小幅度上升。出口方面由于贸易保护主义愈演愈烈,加之中美贸易摩擦升级,可能导致外需市场的转移或需求量下滑。对于下半年化纤行业的预测:原油:仅从供需面看,OPEC国家将增产,美国原油产量继续增长,下半年原油供需格局有可能小幅过剩。美元坚挺,也将造成油价压力。但国际油价已经脱离了页岩油的边际定价时期,当前受大国博弈制约,油价不确定性增加。化纤行业运行:新增产能进一步释放,部分大厂老旧产能重启,再次拓宽供给面。但下游需求增长有限,加之出口方面的不稳定,行业(聚酯涤纶)供需紧平衡可能被打破。人民币贬值将导致进口原料成本不断攀升。预期行业运行质效将不及上半年。

中国印染行业协会丁思佳对印染行业2018上半年运行情况及下半年走势预判做了报告,中国经济的总体基调由“高速增长阶段”转向“高质量发展阶段”,由以数量扩张为主的阶段,转向以质量提升为主的新阶段。2018年上半年,印染行业在产量增速大幅回落情况下,运行质量保持相对稳定。印染行业主要面临的问题是环保风暴即是挑战也是机遇。诚然,环保整治给印染行业带来短期阵痛。长期来看利于行业优胜劣汰,印染企业可在逆境中增加自身竞争力,把握行业洗牌良机。简单关停企业,限产、禁止环评是“堵”。印染行业更需要的是“疏”——调结构、转方式、优化工艺路线、走循环发展之路。预计印染行业2018全年印染布产量延续“十二五”时期的负增长态势;主营业务收入、利润等主要经济指标维持低位运行,出口有望保持增长态势;印染行业生产成本整体仍将处于高位;行业总体生产经营形势依然严峻,推进行业高质量发展更加迫切。

中国纺织机械协会副秘书长孙少波表示,纺织机械行业运行情况是2018年以来,纺机行业继续推进智能制造,调整优化产业结构,随着纺织行业技术改造升级、设备更新换代需求的进一步释放和国际市场中“一带一路”倡议的稳步推进,纺机行业延续了去年以来的增长态势,主要经济指标保持增长,实现了行业平稳运行。

中国服装协会副秘书长杜岩冰介绍了2018上半年中国服装行业经济运行情况,他表示,2018年来,我国服装行业坚持深化供给侧结构改革,继续推进行业转型升级,总体保持了基本平稳的发展势头。生产产量下降,降幅逐月扩大,出口小幅下降,内销平稳较快增长,投资负增长、降幅收窄,质效基本平稳、盈利压力加大。对于2018年下半年中国服装行业发展形势预判,他表示,我国服装业将继续坚持深化供给侧结构改革,着力推动“三品”战略的有效实施,预计2018年服装行业总体将继续保持较为平稳的发展态势。

中纺联国际贸易办公室副主任刘耀中作了《中美贸易摩擦进展及对纺织行业的影响》报告,他谈到,美国是中国纺织品服装出口的最大单一国家市场,中国同样是美国纺织品服装的首要进口来源国,加入WTO后,我国纺织品服装对美出口经历了由快速增长到趋于平稳的过程。本次中美贸易摩擦对纺织行业的影响主要涉及到贸易、就业、投资、产业链等方面,对此,中国纺织工业联合会积极配合国家有关部委展开中美贸易研究,全力维护纺织行业利益,并提出相关政策建议:与美国纺织服装行业组织加强联系并在局势升级后赴美进行积极沟通;稳外贸,降要素成本,进一步改革棉花进口配额制度,让产业重获较为公平的国际贸易竞争环境;建议进一步降低税费,将增值税税率继续下调,在对美国出口较多的省份采取下调或者暂停社保费用缴纳,以稳就业。

中纺联党委书记高勇在总结发言中认为,2018上半年,纺织经济运行可以用“稳”字来形容,主要表现在“两头”稳。从原料端来说,棉花、化纤、羊毛、丝绸价格比较平稳;从市场来说,出口也略有增长,制造环节表现稳定,经济效益也大体稳定。对于下半年的判断,高勇指出,下半年可以用“变”字来形容。从原料看,棉花政策会有调整,随着中美贸易摩擦、石油价格动荡,原料价格会有新变化,但不会变化很大。国内消费也将会比上半年略降。出口方面,特别是中美贸易战暂未深度涉及家纺和服装,因此更多的是心理层面的影响,实际影响预计不会很大。

高勇建议,在整个行业经济运行分析中,要增加结构分析,特别是网上销售和实体店销售的对比数据,新业态对传统业态的影响。各专业协会反映的数据整体比较好,实际上这反映了大中型企业较好,产能、利润在持续向大中型企业转移,小企业关停数据也要在掌握中,便于全面把握行业走向。

针对中美贸易摩擦,高勇表示,中美贸易摩擦或将导致全球贸易规则重新制定,对世界贸易格局产生重大影响。中美贸易摩擦目前对中国纺织行业影响有限,因为中国纺织业是市场化程度最高的行业,也是中国经济的晴雨表。早在多年前,中国纺织服装业就开始了全球布局的步伐,最为显著的标志就是今年内纺织服装出口比例将会达到1:1,而且这种趋势还会继续下去,纺织产业结构优化已经在进行。应对中美贸易摩擦,中国纺织业要做好自己的核心工作,加快升级步伐,优化产业结构,对未来的形势变化要静观其变,把握动态。

作者:XXX;来源:中国纺织报;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录