第一部分 国内外市场行情回顾

(一)国内期货市场动态

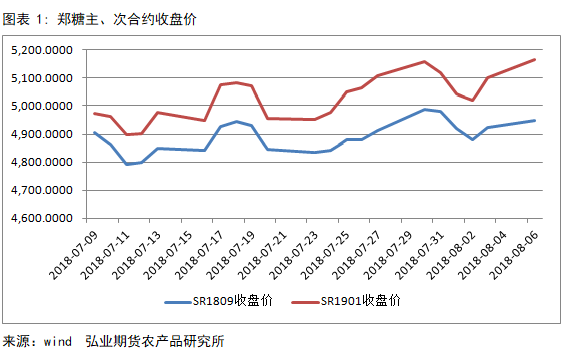

本月(07.09 -08.06)内主力合约为SR1901,次主力合约为SR1809。截止至08月06日,次主力合约SR1809报收于4948元/吨,全月上涨43元,涨幅0.08%,主力合约SR1809报收于5164元/吨,全月上涨190元,涨幅3.81%。

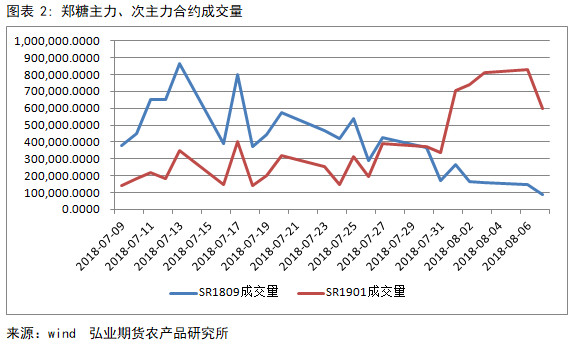

从07月09日到08月07日,SR1809总成交量9,085,036手,总成交金额为443,627,753,800元;SR1901总成交量为7,983,884手,总成交金额为404,027,219,600元。

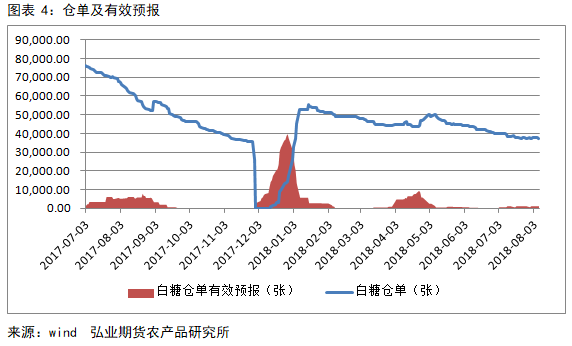

我国制糖年度(每年的10月1日至次年的9月30日)生产的白糖所注册的标准仓单有效期为该制糖年度结束后当年11月份的最后一个工作日(含该日),也就是说,在11月30日之前,本制糖年度产糖注册的仓单必须要全部注销完毕。截止至2018年08月07日,白糖仓单为37426张,有效预报为1010张,目前仓单有效预报数量位于历史高位,很多看空糖企已经在前期高位套保空单锁住风险。

(二)国内现货市场动态

广西:南宁中间商站台报价5290元/吨;仓库报价5240-5290元/吨,报价不变,成交一般。南宁集团站台暂无报价;厂仓报价5180-5290元/吨,报价不变,成交一般。柳州中间商站台报价5300-5310元/吨;仓库报价5270-5310元/吨,报价不变,成交一般。柳州集团站台报价5280-5310元/吨, 报价不变,成交不错。

云南:昆明中间商报价5120-5170元/吨;大理中间商报价5070-5100/吨;祥云中间商报价5090-5100元/吨,报价不变,成交一般。集团昆明报价5140-5150元/吨,上调20元/吨,成交不错。

广东:湛江中间商报价5230元/吨,报价不变,成交一般。

新疆:乌鲁木齐中间商报价5400-5500元/吨,报价不变,成交一般。

(三)国外期货市场动态

ISO预计本榨季全球糖市供过于求高达1100万吨,且下一榨季也不容乐观,预计将超过850万吨。巴西降低的产糖量将被印度和泰国的大幅增产所弥补:今年印度政府再度提高下一榨季的FRP(甘蔗公平报酬价格),在原先的255卢布/100公斤上调约8%至275卢布/100公斤,该举刺激印度国内蔗农不断扩大种植面积,北方邦预计扩大种植面积约1万公顷,下一年度糖产量可能达到3500-3550万吨历史新高,增加约10%,尽管印度政府出台了一些相应对策例如强制200万吨原糖出口,建立300万吨国储等缓解库存压力,但短期看来,在产量猛增的情况下,其应对措施未必能起到预期作用。

泰国方面也面临类似情况,2017/18榨季泰国共54家糖厂开榨,累计压榨甘蔗1.349亿吨,产糖1468万吨,同比增加46%。唯一减产的主产国是巴西,巴西本榨季产糖出现一定变数,2018/19榨季截至6月底,巴西中南部累计压榨甘蔗2.2亿吨,同比增加11.6%,产糖975万吨,同比减少12.1%,本榨季糖醇比出现明显改变,今年生产乙醇的蔗料占比明显提高,糖醇比为36.6%:64.4%(去年同期为47.39%;52.61%)。因此巴西本榨季可能产糖总量减少至2850万吨,抵消其他国家增产的压力。

第二部分 全球食糖供需情况

荷兰合作银行(Rabobank )表示,泰国和印度糖产量大增,国际糖市料连续两年供应过剩。由于这两国产量"巨大”,2017/18年度全球糖市料供应过剩1050万吨。这比该行上次季度预估高出300万吨,因其上调印度产量预计。2018/19年度全球糖市预计仍将供应过剩500万吨,尽管全球产量料整体减少。印度2018/19年度糖产量料为3550万吨,高于2017/18年度的3400万吨。荷兰合作银行表示,泰国糖产量预计为1450万吨,较2017/18年度创纪录的1570万吨小幅回落。欧盟2018/19年度糖产量料为2000万吨,低于2017/18年度的2090万吨。

国际糖业组织(ISO)预计,全球2017/18年度(10月-次年9月)糖供应过剩规模达1,051万吨,远超之前预测的515万吨。ISO发布季度报告称,“2月份以来,统计方面的情况下越来越清晰,也越来越令人担忧。本年度后半段全球糖业已经帯来了一些意外,基本面情况严重恶化。”据ISO估计,2016/17年度全球糖供应缺口在367万吨。

(一)巴西新榨季产糖出现一定变数

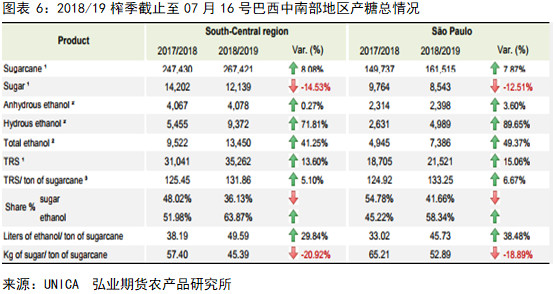

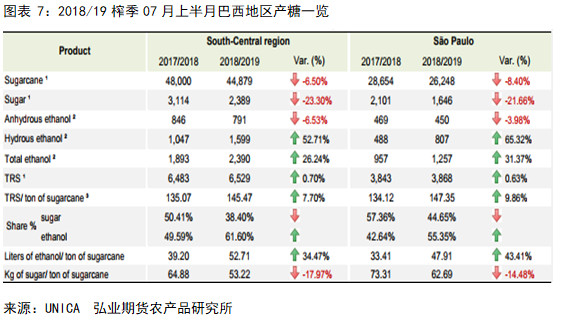

巴西本榨季产糖出现一定变数,据甘蔗行业组织Unica7月16日发布的公告称,巴西中南部地区7月上半月糖产量为238.9万吨,同比下降23.30%,去年同期为142.02万吨,2018/19榨季截至7月16日,巴西中南部累计压榨甘蔗2.6亿吨,同比增加8.08%,产糖1213.9万吨,同比减少14.53%,本榨季值得注意的是糖醇比出现明显改变,今年生产乙醇的蔗料占比明显提高,糖醇比为36.13%:63.87%(去年同期为48.02%;51.98%)。,因此巴西本榨季可能产糖总量减少,抵消其他国家增产的压力。

(二)印度新糖产量已经超过预期水平

ISO预计本榨季全球糖市供过于求高达1100万吨,且下一榨季也不容乐观,预计将超过850万吨。巴西降低的产糖量将被印度和泰国的大幅增产所弥补:今年印度政府再度提高下一榨季的FRP(甘蔗公平报酬价格),在原先的255卢布/100公斤上调约8%至275卢布/100公斤,该举刺激印度国内蔗农不断扩大种植面积,北方邦预计扩大种植面积约1万公顷,下一年度糖产量可能达到3500-3550万吨历史新高,增加约10%,尽管印度政府出台了一些相应对策例如强制200万吨原糖出口,建立300万吨国储等缓解库存压力,但短期看来,在产量猛增的情况下,其应对措施未必能起到预期作用。

(三)泰国17/18榨季产糖1468万吨

泰国方面也面临类似情况,2017/18榨季泰国共54家糖厂开榨,累计压榨甘蔗1.349亿吨,产糖1468万吨,同比增加46%。唯一减产的主产国是巴西,巴西本榨季产糖出现一定变数,2018/19榨季截至6月底,巴西中南部累计压榨甘蔗2.2亿吨,同比增加11.6%,产糖975万吨,同比减少12.1%,本榨季糖醇比出现明显改变,今年生产乙醇的蔗料占比明显提高,糖醇比为36.6%:64.4%(去年同期为47.39%;52.61%)。,因此巴西本榨季可能产糖总量减少至2850万吨,抵消其他国家增产的压力。

第三部分 国内食糖产销分析

各主产省产销糖情况一览

1、广西

2017/18榨季广西全区共入榨甘蔗5083万吨,同比增加775万吨;产混合糖602.5万吨,同比增加73万吨;产糖率11.85%,同比下降0.44个百分点。截止7月31日,累计销糖429.8万吨,同比增加52.8万吨;产销率71.34%,同比提高0.14个百分点;工业库存172.7万吨,同比增加20.2万吨;白砂糖含税平均售价5792元/吨,同比减少989元/吨。其中7月份单月销糖75.1万吨,同比大增43.8万吨。

2、海南

我省2017/18年蔗糖榨季共榨甘蔗143.20万吨,比上榨季的128.28万吨增加14.92万吨;产糖17.25万吨,比上榨季的15.27万吨增加1.98万吨;甘蔗混合产糖率12.05%,比上榨季的11.90%提高0.15%;一级品率93.93%,比上榨季的84.51%提高9.42%。至2018年7月底止,已销售糖7.98万吨,比上榨季同期的8.08万吨减少0.10万吨;产销率46.26%,比上榨季同期的52.91减少6.65%;库存食糖9.27万吨,比上榨季同期的7.19万吨增加2.08万吨。白砂糖价含税出厂价5200-5950元/吨之间(上榨季同期为6300-6750元/吨之间)。

3、广东

广东省糖业协会公布:17/18制糖期截至7月底,广东累计榨蔗量916.98万吨(去年同期811.2万吨);产糖量87.13万吨(去年同期77.2万吨);出糖率9.50%(去年同期出糖率9.51%);销糖量65.81万吨(去年同期59.71万吨);工业库存21.32万吨(去年同期17.47万吨);产销率 75.53%(去年同期76.97%)。其中7月份单月销糖5.56万吨,同比增加3.36万吨。

4、新疆

从相关部门获悉,2017/18榨季新疆累计产糖54.11万吨,同比增加5.37万吨;截至7月底累计销糖45.88万吨,同比增加9.38万吨;产销率84.78%,同比提高9.83%。其中7月份新疆单月销糖3.66万吨,同比增加1.16万吨。

第四部分 国内消费需求难以体现

2017/18年度全国食糖生产已经全部结束,国内食糖市场处于纯销糖期。本制糖期全国共生产食糖1031.01万吨(上制糖期同期产糖928.82万吨),比上一制糖期多产糖102.19万吨。截至2018年6月底,本制糖期全国累计销售食糖650.65万吨(上制糖期同期销售食糖603.16万吨),累计销糖率63.11%(上制糖期同期64.94%),整体上6月食糖产销数据基本符合市场预期。

从现货报价来看,南宁糖价比昆糖价格高约200元/吨,因此走货不畅,库存同比增加,下游采购需求较弱。

夏季已经步入最炎热的三伏天,但今年的下游生产情况却不尽如人意:2018年1-4月份,糖果产量97.8万吨,同比下降6.22%,乳制品产量841.6万吨,同比下降6.81%,罐头产量311.8万吨,同比下降16.92%,冷冻饮品85.8万吨,同比下降21.18%,软饮料产量5247.8万吨,同比下降13.59%。一方面是产量下降,另一方面是果葡糖浆优势体现,缺乏消费的同时,原有市场份额还被挤占,糖价回暖压力重重。

第五部分 国内食糖进口政策关注焦点

进口保障措施取消增加进口成本

国际糖价一路下行的结果就是直接降低国内进口成本,7月17日,配额内进口泰国糖进口精炼成本约2952元/吨,现货价差约2263元/吨,配额外进口泰国糖进口精炼成本约4617元/吨,利润空间598元/吨,配额内进口巴西糖进口精炼成本约3105元/吨,现货价差约2110元/吨,配额外进口巴西糖进口精炼成本约4869元/吨,利润空间346元/吨。

之前我国采取发展中国家进口保障措施,但现在看来,巴西等传统进口来源国的进口量下降,但一些发展中国家的进口量飞速增长,危地马拉,巴基斯坦等国的进口量每月基本在1000吨以上,菲律宾的进口量自2017年9月开始,连续4个月进口量较往年猛增,分别为20780吨,23719.3吨,15080.7吨,38834吨。

为了解决该问题,7月16日,商务部发布公告,明确指出发展中国家进口份额超过3%,且这些国家(地区)进口份额总计超过9%,符合取消不适用名单条件,取消不适用保障措施的发展中国家进口50%的优惠政策。此举对所有进口国家一视同仁,本榨季仍然采取配额外90%的政策,中国6月份进口糖28万吨,同比增加14万吨,环比增加8万吨。2018年1-6月我国累计进口糖138.19万吨,同比减少3.16万吨。2017/18榨季截至6月底我国累计进口糖184.22万吨,同比减少2.79万吨。

进口外配额仍有75万吨仍未发放,国家是想采取管控进口的方式来提振糖价,但值得注意的是,进口渠道缩小,走私渠道不断扩大,今年可能超过150万吨,糖会上政府部门要求保持高压态势,严厉打击食糖走私,打出大案、打出要案、打出震慑力。

第六部分 操作建议

综上所述,前期糖价回暖受到政策影响,目前糖会上宣称下半年不会放储,在进口和走私双增的情况下,国储糖的暂停投放给处于弱势的糖市减轻一定压力,但下游消费不畅,走私不止的背景下,糖价仍然面临较大困境,以低位震荡为主,投资者不宜抄底。

作者:周競;来源:弘业期货;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录