7月国内外期、现市场走势回顾

自6月下旬以来,原糖受外汇因素影响波动明显,郑糖跟随下跌,连续创出新低。7月11日郑糖9月合约下破5000元/吨。7月16日商务部发布取消不适用食糖保障措施国家(地区)名单的公告,由于所有糖源国进口到中国关税都将一视同仁,从8月1日起为90%,进口成本大幅抬升,郑糖出现反弹,不过当前的进口量总的来说没有变化,进口糖源国可能会转向巴西或泰国等地,全球过剩弱势格局未变,糖价依旧低位徘徊(图1)。

供求因素分析

国内市场

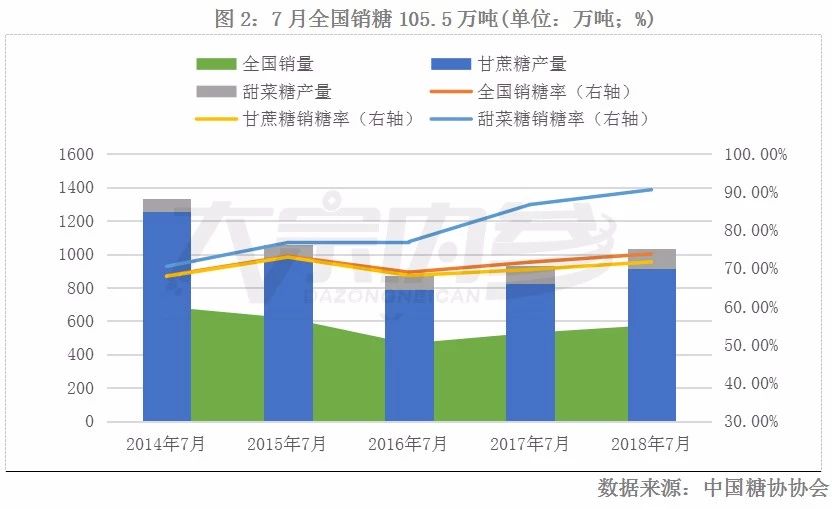

7月全国累计销糖率73.81%,为近5年最高,同比增长17%,环比增长3%。受政策影响糖价反弹也带动了下游的采购需求,之前由于糖价疲弱,下游多采取随用随采方式。广西7月下旬广西各制糖集团均加快销售进度,部分集团日均销售上万吨,7月广西销售75万吨糖,弥补了2季度的缓慢销售进度。3季度会迎来中秋节备货旺季,预计8月销量也会继续保持较好销售水平(图2)。

2018年5月22日至2019年5月21日,食糖产品保障措施税率将由45%降至40%。基于人民币兑美元汇率为6.84,巴西至日照的国际海运费为40美元/吨,不考虑对原糖升贴水的情况下,不同关税水平对应不同原糖价格的进口成本计算如下(图3)。

国际市场

1 巴西

巴西糖业协会(UNICA)周四(8月9日)双周报告显示,7月下半月入榨甘蔗量为4735万吨,同比下降6.9%,环比增加了5.4%。由于天气干旱,糖分(ATR)为150.64千克/吨,较去年同期增加10.43千克/吨,环比增加5.17千克/吨,这是自2006/07榨季以来的最高ATR。中南部制糖比例为38.47%,是本榨季迄今为止最高的制糖比例,但也是自1997/ 98榨季34.7%以来的最低水平。4月1日至7月31日累计产糖量为1475万吨,同比下降约16%(图4)。

由于汇率影响,国内的乙醇价格较低,虽然需求较上榨季强劲得多,但由于制乙醇比例一直处于较高水平,产量增长更大,含水乙醇在加油站的竞争力也处于近8年来的最低水平。累计含水乙醇产量同比增长68%,但国内市场的销量仅增长38%。最近由于雷亚尔兑美元汇率有所回升,含水乙醇折糖价也有所上涨,国际糖价还在走低,乙醇收益还是优于糖收益。目前处于甘蔗收获末期,糖厂大幅调整制糖比例的可能性不大。但由于天气干旱,糖分一直在累积升高,这对生产糖更有利。另外,干旱天气对一些蔗龄老化的甘蔗单产影响较大,持续干旱也会对下榨季甘蔗出苗生长造成影响(图5)。

2 印度

印度北方邦和马邦约占印度糖产量的70%,2017/18榨季两个邦的产量约为3220万吨。北方邦由于自6月以来的干旱期,甘蔗的平均高度比去年降低了10%。不过由于新品种的扩种,单产提高,预计北方邦2018/19榨季产量在1200- 1250万吨的范围内,较2017/18榨季的1205万吨略增长。目前仍需密切关注西南季风对印度带来降雨的影响。

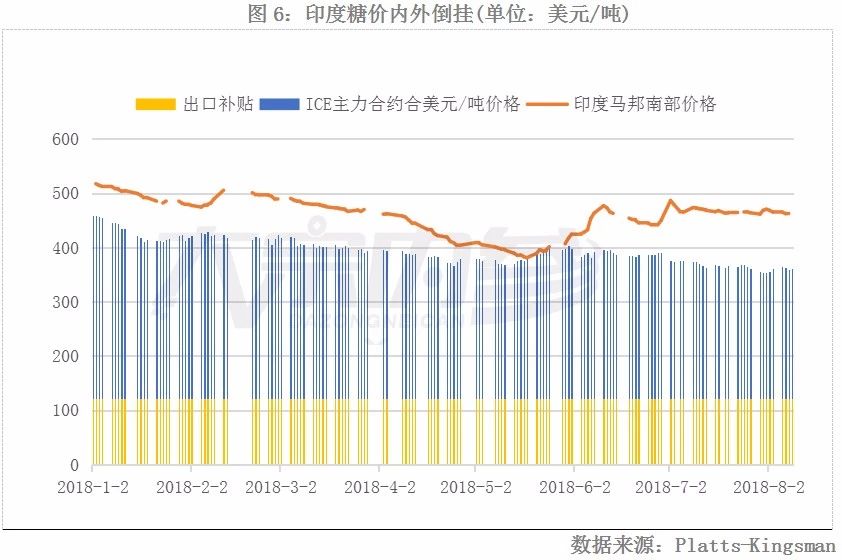

出口方面,印度糖业协会(ISMA)表示,由于全球糖市疲弱,印度出口放缓,7月底前最多可能出口35万吨,而政府3月29日公布的2017/18(10-9月)榨季的出口目标为200万吨。由于目前印度国内糖价与国际糖价出现倒挂,糖厂更倾向于在国内销售。ISMA 8月初建议政府将国内价格下限从29,000卢比/吨上调24%,至36,000卢比/吨(约合523美元/吨),让糖厂利用提高国内价格取得的收益去承担出口损失,让印度以低于国际市场的价格出口,这对孟加拉国、中国、迪拜等地的炼糖厂将很有吸引力。政策是否实施将在8月中公布(图6)。

3 欧盟

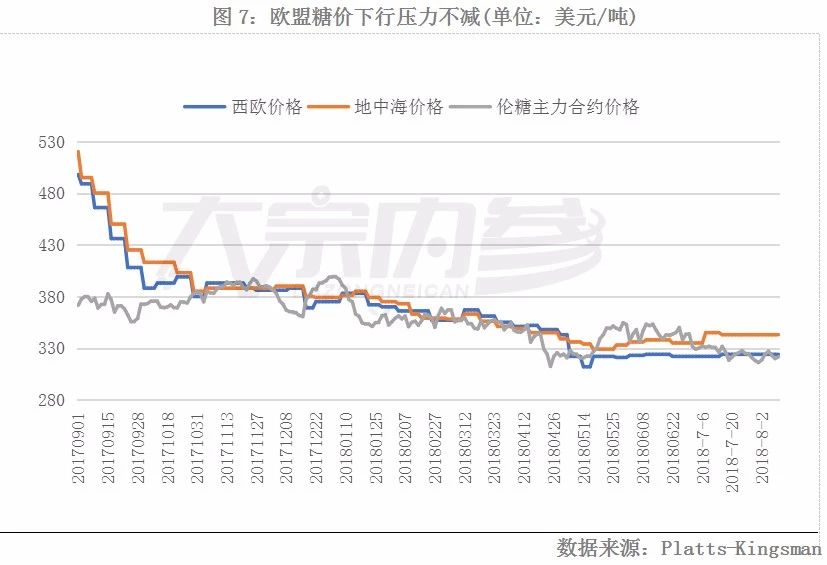

欧盟内部糖价已连续第四周持平,显示交易非常清淡。最新Platts评估的西欧糖价为324欧元/吨,地中海价格为343欧元/吨。主要由于库存旧糖,卖家想在新糖上市前出清库存,这对欧盟内部糖价构成进一步下行压力。

欧盟6月的糖出口量为26.1万吨,略高于5月的约1万吨,这是2季度的最低水平。5月和6月的较低数据可以解释为,由于穆斯林斋月(5月中旬开始),传统出口目的地的需求减弱。一般来说,从穆斯林占多数的国家进口的糖在斋月开始前往往会增加,以增加库存,在斋月结束后进口才会增加(图7)。

4 CFTC持仓

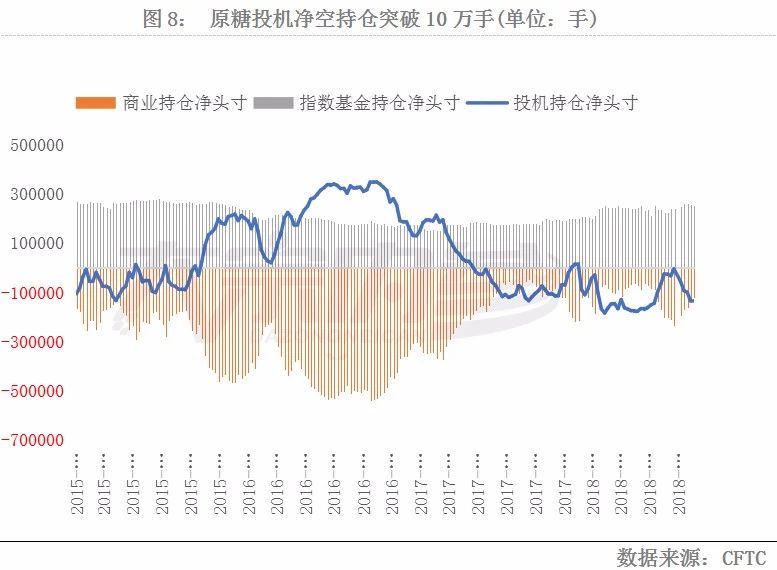

8月初原糖价格快速下跌,ICE 10月合约连续下跌5个交易日,并触及合约新低10.37美分/磅,下一低点支撑是2015年8月10.13美分/磅。截至8月7日周二的一周内,投机空头持仓达到132331手,较上一个报告期内减少1848手,是自4月份17万手投机净空持仓以来再次突破10万手持仓。另一方面,商业净持仓仍停留在买方市场,商业净空头寸下降至119577手,是5月以来最低水平。这表明,生产商并没有压低市场价格,而是在等待价格反弹(图8)。

小结与交易机会

因豁免名单的取消和甜菜糖仓单依旧偏高,郑糖901和905合约反弹力度较809合约大。9月合约即将进入交割月,消费将是主要影响因素。因反弹价格重心整体上移,1月合约压力位5250,短期内逢低买入为宜,也可以考虑卖出虚值2档看跌期权。9-1价差继续扩大,试图通过远期高升水给出9月仓单接货后的利润空间。此外,本轮反弹幅度还需参考外盘走势,关注印度政策推动情况。近期国内受台风影响,内蒙和广西产区都有出现暴雨情况,前期旱情缓解,后续天气因素(国外干旱、国内台风)或将成为热点炒作(图9)。

作者:张寻园;来源:大宗内参;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录