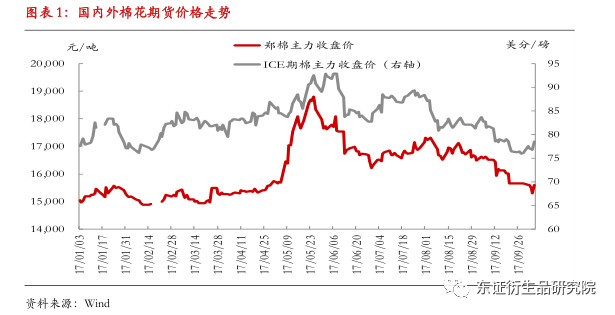

1、行情回顾:三季度内外棉市场震荡下滑

自2018年5月底6月初在资金面的推动下,郑棉创下年度高点后,三季度呈现出震荡下滑态势,CF1901合约自19000以上高点跌至最低15260元/吨,跌幅4000元/吨,即21%。主要原因在于:其一,6月初公布了限制贸易商参与竞拍国储棉的政策,且公布将增发80万吨滑准税进口配额,再加上国内陈棉社会库存偏高以及之后抛储延长一个月,国内纺企棉花供应得到保障,现货价格走势相对平稳,期货大幅升水令期货仓单大量增加,随后随着CF1809交割临近,期货逐渐向现货回归,但巨大9-1价差令大量陈棉仓单展期至CF1901合约,因此CF1809合约交割时仓单流出不多,CF1901合约面临实盘压力较重。其二,新疆棉花产量形势好于之前预期,丰产概率大,尽管在新棉上市初期,开称价较高,但随着国庆节期间上市量的增加,籽棉收购价开始回落,市场情绪偏弱。其三,旺季不旺。其四,美棉产量预估连续上调,而随着美棉进入收获期,尽管有数次飓风来袭,但影响有限,出口需求平淡,中国屡次大量取消订单,中美贸易摩擦加剧令市场对未来需求担忧,外盘自90美分以上震荡回落至最低76.5美分,外盘弱势对国内市场也带来利空影响。

2、国际棉花市场基本面情况

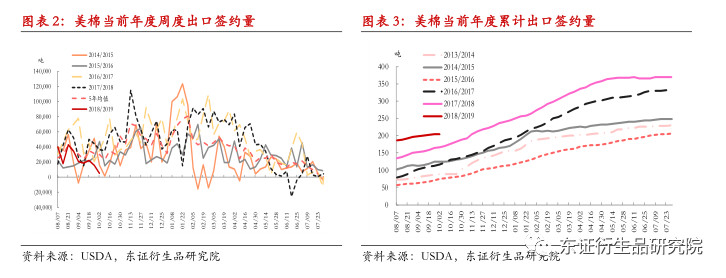

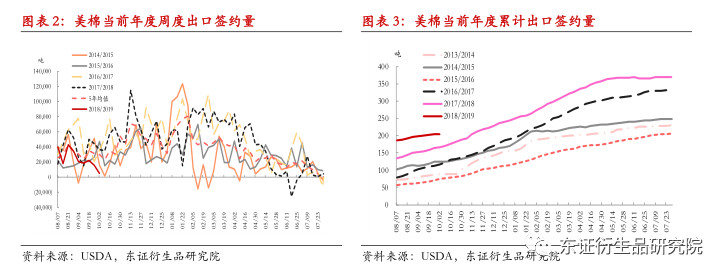

2.1、美棉出口明显放缓 非美棉需求或将增加

自2018年8月下旬至9月份,美棉出口数据显示,周度出口量持续下滑,同比也有大幅减少,其中中国屡次大量取消合同。截至9月27日当周,美国净签约2018/19年度陆地棉0.5万吨,环比减少了77.7%,同比下降86%;截至9月27日,18/19年度美棉累计出口签约204.7万吨,占USDA预测的年度装运总量62%,高于去年同期的50%;已装运31.6万吨,装运进度10%,已赶上往年正常装运进度水平。尽管出口签约进度较快,但中美甚至全球贸易摩擦加剧形势下,后续出口销售表现乏力。截至9月底,中国累计签约39.9万吨,已装运3.15万吨,目前中美贸易摩擦还没有缓解迹象,中国对进口美棉加征关税后令美棉通过一般贸易出口至中国优势丧失,未来中国仍可能取消订单,美棉则可能需要通过“棉纱”途径间接销往中国,而中国人民币的贬值压力下意味着美棉价格不能太高。另外,若中美贸易紧张的关系长期持续,美棉出口势必下滑,而中国增长的需求则更多可能通过采购澳棉、巴西棉、中亚棉、西非棉、印棉等来满足,非美棉花需求将增加、升贴水将走强。

此外,其他纺织国土耳其、越南、印尼、印度等,也是美棉重要的进口国,其汇率同样面临着较大的贬值压力,这影响着其对原料的采购。若中美贸易战进一步波及纺服中的出口大项,不仅影响到中国对原料的需求,越南、印尼等国对美棉的采购也将受到打击。尽管中美贸易关系未来进展不确定,但市场的担忧已经开始影响到下游订单形势了,来自出口需求端的动力正受到制约,节奏谨慎缓慢。

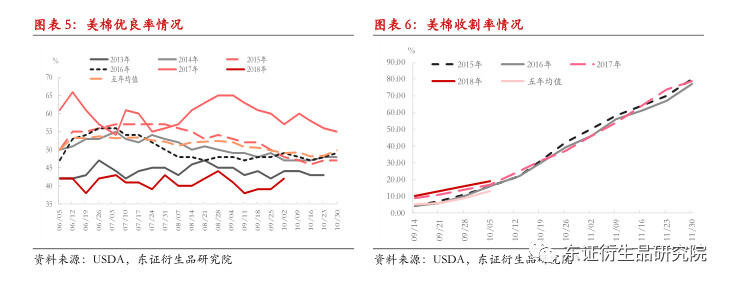

2.2、美棉优良率偏低 质量指标下滑的概率较大

美棉生长进度较快,截至2018年9月30日,美国棉花吐絮进度67%,较上年同期增加1个百分点,与过去五年平均水平持平;收获进度19%,较上年同期增加2个百分点,较过去五年平均水平增加6个百分点。但优良率仍偏低,截至9月底优良率水平为42%,较上年同期减少15个百分点。部分产区棉花吐絮期、采摘期遭遇飓风来袭,美棉品质和单产或受到影响。今年美棉的质量指标长度、强度、马值等下滑的概率较大,这可能也会影响到美棉出口需求。

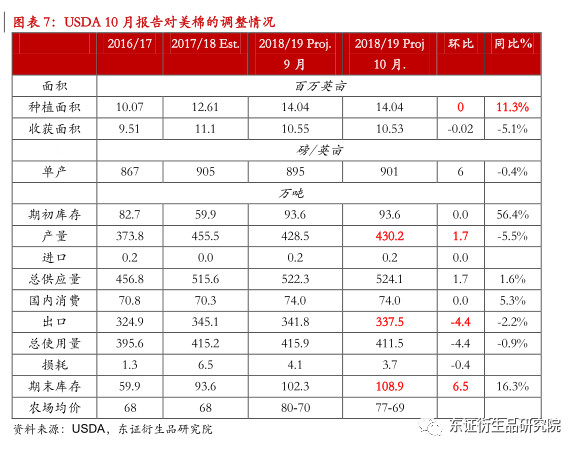

2.3、USDA10月小幅上调美棉产量预估 下调出口预估

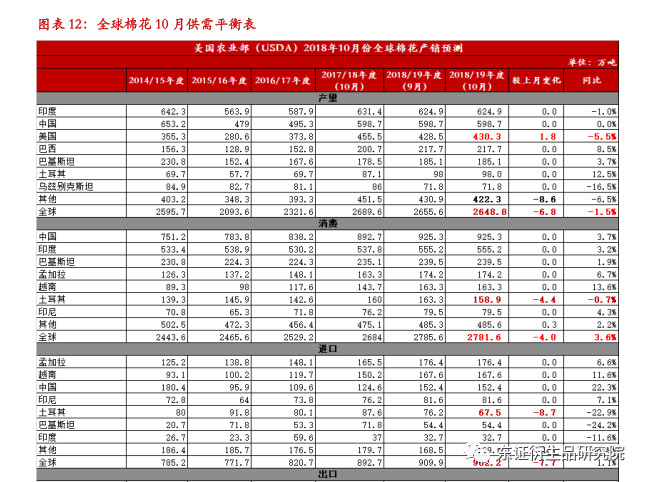

USDA10月报告将2018/19年度美棉产量微幅上调至430.2万吨,同比减少5.5%,得州产量增加抵消了佐治亚州和南北卡罗来纳州产量的减少。USDA连续小幅上调美棉产量预估,其同比减产幅度低于早前预估水平。此次报告中,美国出口预估调减4.4万吨至337.5万吨,同比下滑2.2%,因全球进口和消费预测调减。美国期末库存预估上调6.5万吨至108.9万吨,为2008/09年度以来最高,美棉供需情况相对宽松,四季度为新棉收获上市期,季节性供应压力将较为明显。

2.4、USDA或对印棉产量高估,印度MSP价格对ICE的支撑下移

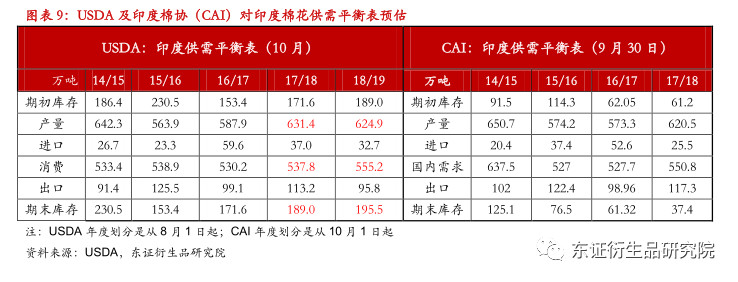

USDA在10月供需报告中将印度2003/03-2013/14年度的历史数据进行了修正,致使18/19年度印度期初库存和期末库存预估大幅下调,此前USDA对印度的期末库存数据与印度国内机构公布的数据差异巨大,引发市场对USDA低估印度消费的质疑。调整后,印度本年度库存消费比预估在30%,为中等略偏低水平。

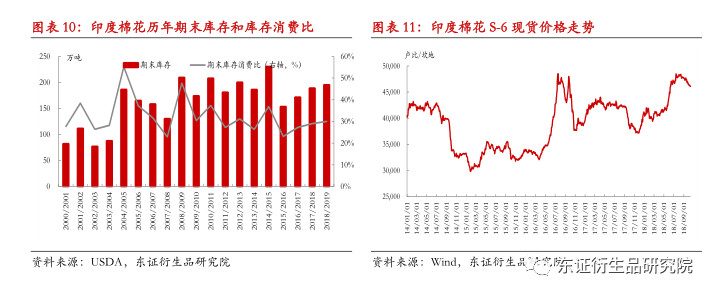

USDA本次报告并未对2018/19印度产量、消费、进出口预估作出调整,对印棉产量预估624.9万吨,而印度棉协CAI于10月初发布2018/19年度首次产量预测显示,新年度预期总产较2017/18年度调减28.9万吨至591.6万吨,其中古吉拉特邦和安得拉邦产量预期调减幅度较大,主要原因是降雨量偏少;印度农业、合作及农民福利司发布的2018/19年度首次主要作物产量预测显示,棉花产量预计为552.2万吨;均大幅低于USDA预估值。此外,据CAI发布的最新库存数据,截至9月30日,印度2017/18年度棉花库存余量仅8.5万吨,较其9月的供需平衡表中期末库存预估更低,同比明显减少。期末库存低、新年度产量预估又大幅下降、而中国进口印棉需求将增加,印棉价格将获得较强的支撑,CAI将于11月初公布完整的新年度供需平衡表。关注USDA后续是否会下调新年度印棉产量预估及期末库存预估。

印度提高了2018/19年度籽棉最低收购价(MSP),中等长度籽棉MSP价格从4020卢比/公斤提高到5150卢比/公斤,较长长度籽棉MSP价格从4320上调至5450卢比/公担,按22卢比/公斤的棉籽、35.5%衣分、5200卢比/吨的加工费、当前美元兑卢比73.7的汇率测算,折轧花厂提货价70美分/磅左右,折远东港口价格在74美分/磅。由于印度卢比的贬值及中美贸易战下印棉较ICE盘面基差走强,目前MSP折ICE价格支撑位已下降至70美分左右。

2.5、全球新年度预期产不足需 全球棉花连续丰产后的持续性存疑

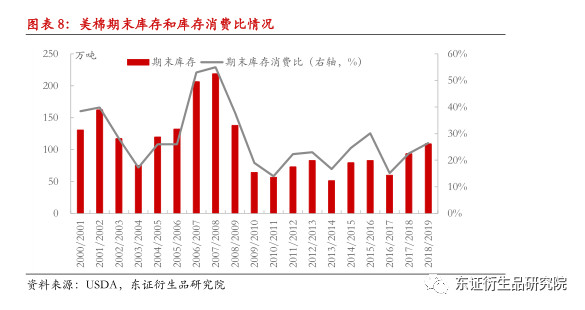

8、9月份USDA连续调增2018/19年度全球棉花产量预估后,10月份USDA微幅下修18/19年度全球产量预估1.8万吨至2648万吨,同比下降1.5%,仍处于历史高位水平;全球消费预估因土耳其消费预估下调而环比调减4万吨至2781万吨,同比增加3.6%,全球产需缺口预估132.8万吨;期末库存预估由于期初库存预估的大幅下修而有较大幅度的调减,为1620.9万吨,同比下降8%,库存消费比降至58.27%,为11/12年度以来最低。

国际棉花咨询委员会(ICAC)10月份预测,2018/19年度全球棉花产量预计2600万吨,同比减少4%;全球消费预计2760万吨,产需缺口160万吨,期末库存预计下降至1720万吨,库存消费比下降至62%,是2010/11年度以来的最低水平;中国以外地区的库存预计稳定在1020万吨。

时至10月份,目前正值北半球棉花采摘上市期,18/19年度中、美、印三大核心主产国产量形势大体确定,全球产量预估大幅调整的可能性不大,尽管整体产量预估低于上年度,但仍属于连续第二年丰产水平。这两年整体的天气情况对棉花生长适宜,单产处于高位,但后续年份能否持续,这个不确定性在加大,而随着全球需求的稳步增长,尤其中国将再度进入到国际市场采购,作物生产供应不容有失,市场对天气、种植等将更为敏感,全球长期基本面前景趋利多。当然印度单产相对其他主产国还有较大提升的空间,种植面积扩张也能带来增产,但这都需要价格支持。

2.6、国际市场展望

据USDA10月供需报告,2018/19年度全球产需存在100余万吨的缺口预估。而2017/18年度全球产需基本平衡,该年度ICE主力盘面价格波动区间下沿在67-70美分/磅,上沿在90-94美分/磅;而2018/19年度全球产需预计存在缺口,再加上中国国储库存已偏低,未来进口需求预期增加,18/19年度ICE价格重心预期应较上年度有所抬升,价格波动区间下沿预计不会比上年度的下沿位置更低。另外,若四季度新棉集中上市期价格过低损及棉农收益,则可能影响到下一年度棉花的种植面积。而据USDA披露的数据,2017年美棉生产成本在69美分/磅,2018年成本预计有进一步的提升。因此,ICE棉价应在70美分之上。

四季度北半球新棉集中上市期,产量方面预计不会有太大的变动,而需求方面,由于中美贸易形势严峻令需求面存在不确定性,下游纺织品订单到上游原料采购都表现更为谨慎,来自需求端的推动力受到制约,后市仍需关注中美协商进展;此外,美棉本年度供需格局较上年度更为宽松,四季度季节性压力预计会相对明显,而考虑到美国豆类、玉米价格较低,若棉花较其比价太高,可能会扩种,进而会导致美棉库存压力进一步增加。ICE棉花突破90美分一线难度较大,但基于印度MSP价格、美棉生产成本等,预期底部在70-75美分。

3、中国棉花市场供需情况

3.1、中国新棉预期同比持平略增,疆棉收购价继续下滑空间预计有限

(1)产量:

据8月底新疆实地调研情况,2018/19年度北疆种植面积增加,南疆基本持稳,前期4-5月份虽遭遇低温风灾,局部地区作物受灾,但6-8月份气温回升令积温得以追上,今年整体天气对棉花生长适宜,新疆新棉预期丰产,新疆产量预计有小幅增加。不过9月份气温转凉较快,北疆部分地区积温不够,产量和质量都可能会受到一些影响。目前机构预期新疆棉花今年产量预计同比增加0-5%左右,在500-530万吨,全国棉花产量与上年度持平或略增,在600万吨左右。

(2)种植成本:

由于人工、农资、水资源费、包地费等均有不同程度的上涨,自有地种植成本1200-1400元/亩,租用地1800-2000元/亩左右。南疆手摘棉人工拾花费较高,在2.0-2.5元/公斤,含拾花费手摘棉成本2200-2500元/亩。目前南疆手摘棉农户自有地保本价平均6.5元/公斤(按亩产籽棉350公斤算),机采棉一般较手摘棉收购价要少1元/公斤左右,则在5.5元/公斤。按18600的目标补贴价,籽棉价格在每公斤8元左右,农户有种植积极性。尽管有目标价格补贴,但农户基于变现的需求,成本位置预计仍会有较强支撑作用。

(3)收购价格:

新疆棉花收购自9月中旬零星开成,到国庆节期间收购开始放量,收购价总体表现为高开-上涨-回落态势。南疆手摘棉价格从最初的7.2 -7.3元/公斤涨到了7.6元/公斤,9月下旬时新疆阿克苏、巴楚及库尔勒籽棉收购价多在7.2-7.6元/公斤;国庆节期间随着棉花上市量的增加,籽棉报价自高位回落,目前手摘棉籽棉收购价跌至7-7.4元/公斤,机采棉籽棉报价小跌至5.8-6.3元/公斤。

收购价继续下跌的空间预计有限,原因:其一,目前北疆机采最低价已报到6元/公斤以下,基于种植收获成本线已不远。其二,由于国储库存已降至低位,且资源结构较差,市场长期偏乐观,再加上中美贸易战及汇率的贬值压力,国内纺企及贸易商势必加大对国产疆棉的关注。其三,新疆轧花厂产能严重过剩,且新疆棉花上市集中,手摘棉上市大概50天左右,机采棉上市大概35-40天左右,即轧花厂的采购主要集中在2个月左右时间内完成。轧花厂收购期集中且产能过剩也将对籽棉价格形成支撑。

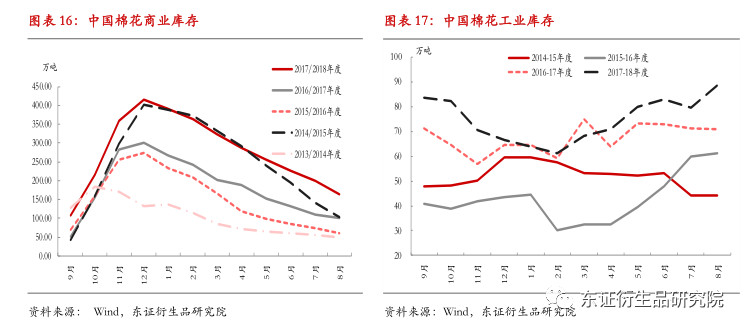

3.2、国内社会库存同比较高 但无需过分担忧

商业库存:据信息网的数据,8月底全国棉花商业库存总量约162.72万吨,同比增加61.86万吨,增幅61.3%;其中新疆仓库库存54.56万吨,同比增加38.52万吨,增幅240%。

工业库存:截至8月底纺织企业在库棉花库存量为88.62万吨,同比增加17.63万吨,同比增加24.8%。

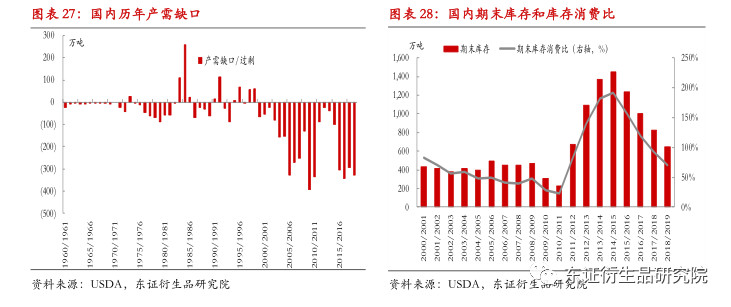

截至8月底社会库存251.34万吨,同比增加了79.49万吨,相当于同比增加了一个多月消费当量的库存,社会库存在3-4个月消费当量。今年国储降至低位,其供应即将面临缺位,社会库存增加一个多月的量也合理,因此对于陈棉库存压力无需过分担忧。

3.3、国储库存降至低位 关注轮储政策是否出台

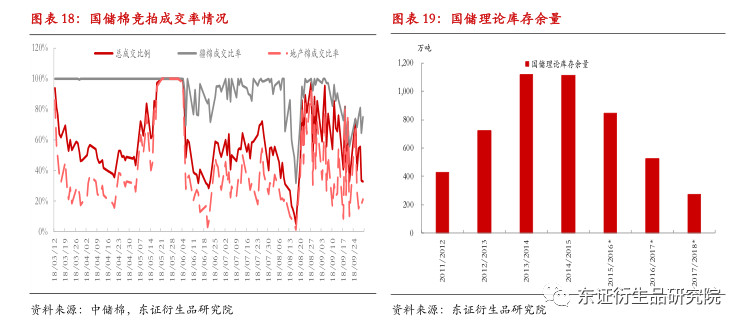

今年国储抛售自3月12日开始,延期抛储一个月至9月份。自2018年6月4日起至轮出结束,储备棉轮出交易仅限纺织用棉企业参与,停止非纺织用棉企业参与竞买;纺企购买的储备棉仅限于本企业自用,不得转卖。

2018年3月12日至9月30日,累计出库成交250.6万吨,成交率为58% 。其中国储地产棉成交94.72万吨,疆棉成交155.86万吨。理论国储余量274万吨,其中有100多万吨超允差的棉花,即未来市场能接受的、能顺利拍出补充供应的,不到200万吨。

在国内每年度200-300万吨产需缺口成为常态的情况下,国储去库存末期,对缺口的弥补即将面临缺位。

国储库存面临枯竭的情况下,对于国内,市场会更加关注两方面:其一,下年度棉花的产量(种植面积、天气),对未来新棉种植生长期,市场对天气敏感度将增加;其二,未来政策如何变化?业内传闻可能轮储,轮入进口棉可能性更大。若轮入政策出台,将推动国内国际市场上涨。

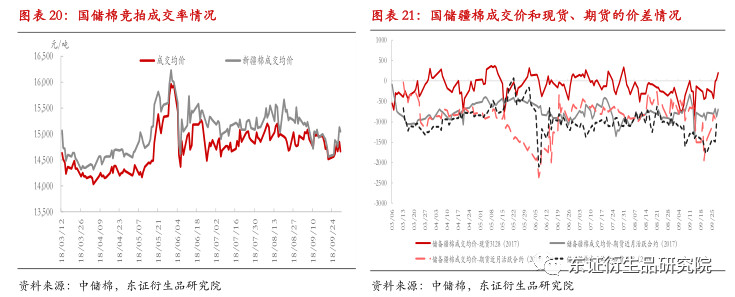

国储疆棉成交价平均15000元/吨左右,加上交易费、倒垛费、出库费约90多元/吨的固定费用以及运输、储存等其他成本,纺企用储备棉成本应在15200以上;而贸易商参与竞拍在6月份被禁止了,3-5月份国储疆棉成交均价14800元/吨,到10月按5个月仓储费,再加上资金占用成本,国储疆棉市场销售价应在15400以上。由于质量优势,期货CF1901价格至少应高于储备疆棉价格,即在15200-15500以上。

3.4、国内需求:旺季不旺打击市场信心,但需求前景或不及市场预期的悲观

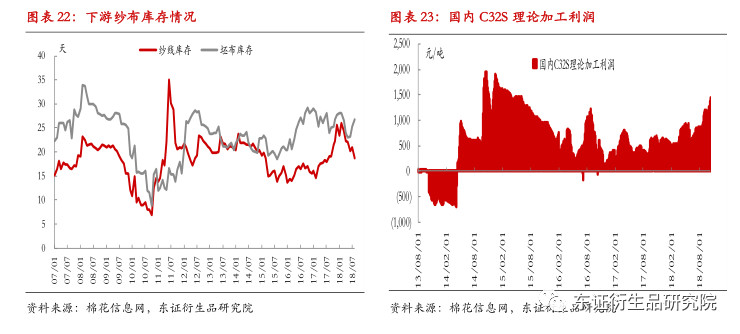

由于“金九银十”旺季不旺,下游订单以“短、平、快”的圣诞节订单为主,纱布销售进度低于预期,再加上中美贸易争端的进一步发酵,市场担心美国后续可能对中国纺服出口加征关税,需求面的信心受到打击。近些年美国对纺服的进口比重一直在向东南亚国家倾斜,据美国商务部纺织品处(OTEXA)公布的数据统计,2010~2017年,中国对美国的纺织品服装出口金额年均增速仅为0.1%,而越南、印度、孟加拉三国的出口年均增速分别为9.9%、4.7%和3.8%,中国在美国纺织品服装进口市场中的份额被逐渐削减和取代。但这是一个缓慢的过程,2017年中国在美国进口的棉类纺服中占36.9%,较4年前仅下降1.5%。在中美贸易摩擦持续升温的情况下,美国可能加快纺服进口从中国的转移,但考虑到东南亚国家纺织产能有限、产业链配套不完善、中国对“一带一路”沿线国家的布局等,中国纺织大国地位短期内仍难以撼动,原料需求上存在较强的韧性。再加上人民币贬值、化纤原料的飙升等,棉花需求前景或并没有目前市场表现的这么悲观。此外,美国对服装进口依赖度极高,其中中国占其进口比重的三成以上,美国是否不顾民生对中国服装进口加征关税还有待观察。

从目前公布的下游市场数据情况看,纺织服装、服饰业产成品库存同比增幅仍维持在低位,纺企纱线库存不到20天,为2010年以来均值水平附近,坯布库存略偏高,整体下游产品库存积压并不严重,而跟踪的国内C32S理论加工利润目前升至高位,纺织服装、服饰业利润总额上升,这将对后市国内原料的需求形成支撑。

3.5、国内供需平衡表:新年度整体供应不缺,但下年度及更长期供需前景堪忧

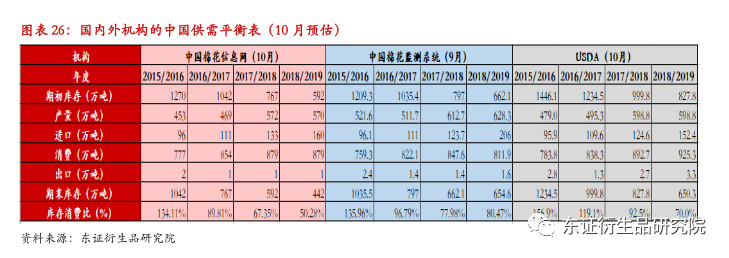

对新年度国内的供需,综合USDA、中国棉花信息网、中国棉花监测系统的最新预测情况,600万吨左右的产量、900万吨左右的消费,新年度产需缺口300万吨左右。期初库存—8月底的社会库存251.34万吨;9月延期抛储的一个月里国储成交量38.86万吨;滑准税配额80万吨于10月中旬发放;配额内89.4万吨,合计459.6万吨,超过产需预估缺口,因此新年度即便国储不抛储,供应也不缺,只是进口方面存在不确定性,贸易战及汇率贬值压力下,滑准税进口配额不一定能用完,进口成本可能也不低。另外,后期需要关注国储政策面,若仍按前两年的惯例,3月开始抛储则供应压力加大;若国储视机逢低轮入,则会推动价格的上涨。不过,由于国内年度产需300万吨左右缺口基本已成常态,在国储库存将尽的情况下,19/20年度及这之后的年度,供需前景更为堪忧,未来年度的基本面或一年比一年紧张。

因此,2018/19年度国内供应仍然有保障,价格或仍难现单边大涨行情;但19/20年度甚至之后的年度,随着库存消费比的继续下滑,可能降至收储前10年均值水平左右甚至以下(2000-2010库销比均值54%),供需面缩紧,价格上涨的动力将更为强劲。从供需面看,18/19年度仍处于牛市初期,价格交易重心将较上一年度有进一步的上移,但节奏缓慢,行情仍多震荡反复;相对来说,19/20年度及之后年度表现或更值得期待。

对于今年四季度的供需,251.34万吨的结转库存、9月单月抛储成交的38.86万吨;9-10月份进口16万吨左右,则9-10月份新棉大量上市前的过渡期,国内陈棉供应量在306.2万吨,4个月的消费当量,可以用到12底。叠加四季度为新棉大量上市的时期,市场面临的供应压力较重。

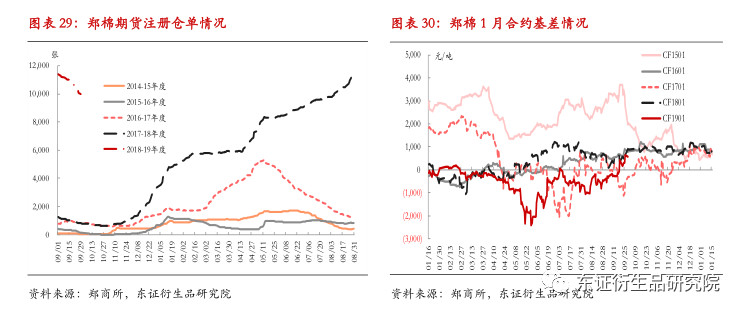

3.6、注册仓单:近月合约面临陈棉仓单流出压力较大

10月8日郑棉仓单9990张,有效预报仓单90张,合计折棉花40.3万吨,远高于历史同期水平,主要原因在于期货给与高质量棉花升水较高,再加上5-6月份期价大涨令期货大幅升水现货,吸引了大量疆棉交至期货盘面。而此前1809和1901价差达到800-900元/吨,仓单展期存在利润,致使现在CF1901上存在大量的陈棉仓单,而这些陈棉仓单有效期为2019年3月,因此1901合约上临近交割时会面临大量仓单流出的压力。

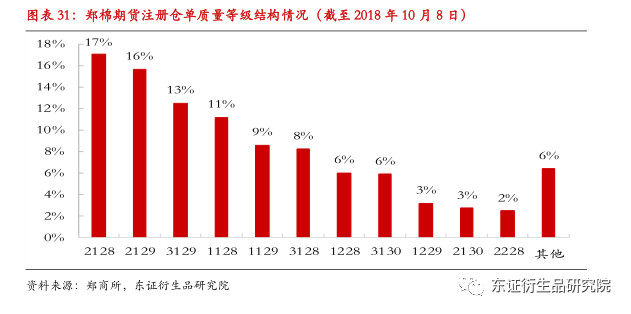

从仓单结构上看,86%为疆棉,14%为地产棉;65%为基准级以上的高升水仓单,升水高的能达到1400-1500,一般在600-800左右。尤其是在颜色级升水方面,由于纺企对颜色级不是很看重,而期货标准下高颜色级升水较多,这些溢价不被现货企业认可。不过,因为是陈棉仓单,从8月1日起每天要增加时间贴水4元/吨,到1901合约交割日合计时间贴水680元/吨, 基本可以抵消绝大部分质量升水,但大量的陈棉社会库存、仓单、新棉、储备棉形成供应竞争,仓单相对其他资源需要有竞争优势才能大量流出。

期货与现货价格的比较:

按纺同等棉纱C32S的价差,国储疆棉与现货棉价差应在500元/吨以上。而据上文分析,纺企用储备疆棉应在15200-15500以上,则对应现货棉价应在15700-16000以上。目前3128B现货价格指数在16000左右,新棉与陈棉接轨价预计15800-16000。历史基差显示,郑棉1月合约基差后期基本在600-1000元/吨,则对应CF1901价格底部或在15000-15500。

新棉仓单价:

若按目前北疆机采籽棉主流报价6-6.3元/公斤,棉籽价1.70元/公斤,按36.5%的平均净衣分、按6-6.3元/公斤的籽棉价、1000元/吨的加工费,算上短途运输、收购资金利息、收购人员工资及入库包干费用合计约300元/吨左右,再按300-400的公毛差,则机采皮棉公定成本在14900-15800元/吨左右,再算上合理的利润(300-500元/吨),则在15400-16100。由于新疆棉质量等级高,一般升水期货600左右,则对应期货14800-15500元/吨。

按核算时间10月至1月的3个月周期,仓储费48元/吨,资金利息190元/吨(按5%年利率),再加上交易交割费、入库检验费、入库费等合计约50多元/吨左右,则CF1901上新棉注册仓单价在15100-15800元/吨(平均15450元/吨)。

综合上述分析比较,CF1901合约四季度价格区间下沿预计在15000-15500元/吨,15500一线以下,购买郑棉仓单性价比相对较高,该位置之下的空间和时间预计很有限,区间上沿预计在16000-16300。

3.7、内外棉/纱、国内资源价差情况

进入新年度的第一个月,内外棉价差扩大至1000元/吨左右,内外纱价差也由负转正,外纱价格略有优势。由于对美棉进口加征了25%的关税,美棉需求被削弱,内外价差预计较上年度有所扩大,1000左右的价差或为常态。按70-75的ICE盘面价格、COTLOOK指数平均10美分的升水、6.9的人民币汇率,折1%关税下进口成本13700-14600元/吨,算上1000元的价差,则对应CF1901在14700-15600,平均15150元/吨。对于美棉,ICE盘面70-75美分/磅的价格,即便不加升水,按10%的增值税、26%进口关税下进口成本在14950-16010元/吨。因此就外盘价格看,CF1901在15000左右的支撑也很强。

4、总结展望

长期看涨的逻辑犹存——

(1)棉花未来增产的空间有限,国内产需缺口长期存在

(2)国储库存面临枯竭,资源质量结构愈差,国内对进口需求将增加

(3)新年度全球预估产不足需,且中美印连续丰产后产量下降风险大

不过,18/19年度国内供应总体不缺,上涨节奏预计仍将受到制约,牛市初期的慢牛特征仍将会在该年度得到体现,价格交易重心将较上一年度有进一步的上移,但节奏缓慢,行情仍多震荡反复; 19/20年度供需面预期将进一步收紧,其表现或更让人期待。

今年四季度郑棉继续下行空间有限,料弱势震荡为主——

(1)国内四季度供应压力较重(陈棉社会库存较高、2018年度预期丰产,新棉上市供应压力大、80万吨的滑准税进口配额10月中旬将下发)

(2)注册仓单远高于历史同期,CF1901面临大量陈棉仓单到期前流出的压力沉重

(3)新棉基于生产成本,籽棉收购价继续下调的空间已有限

(4)外棉方面,四季度北半球新棉集中上市期,中美贸易摩擦令需求面临不确定性,四季度外盘或难有明显的上涨行情。但考虑到美棉种植成本、印度MSP价格和长期供需前景,下方空间料有限,下方支撑位70-75美分。

(5)国储可能出台轮入政策,关注政策面动态。

CF1901继续下行的空间有限,四季度价格区间下沿预计在15000-15500元/吨,15500一线以下,购买郑棉仓单性价比相对较高,该位置之下的空间和时间预计不大,区间上沿预计在16000-16300,关注中美贸易形势进展及国储政策面动态。

操作建议:CF1901上压力沉重,维持反弹逢高沽空的思路;CF1901跌至15500以下时,可考虑布局远月合约(CF1909)的长线多单,CF1901合约摘牌之后的行情或更值得期待。套利方面,近远月合约间反套思路为主。

5、风险提示

宏观金融风险、政策面风险(中美贸易、国储政策)、天气风险等

作者:方慧玲;来源:东征衍生品研究院;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录