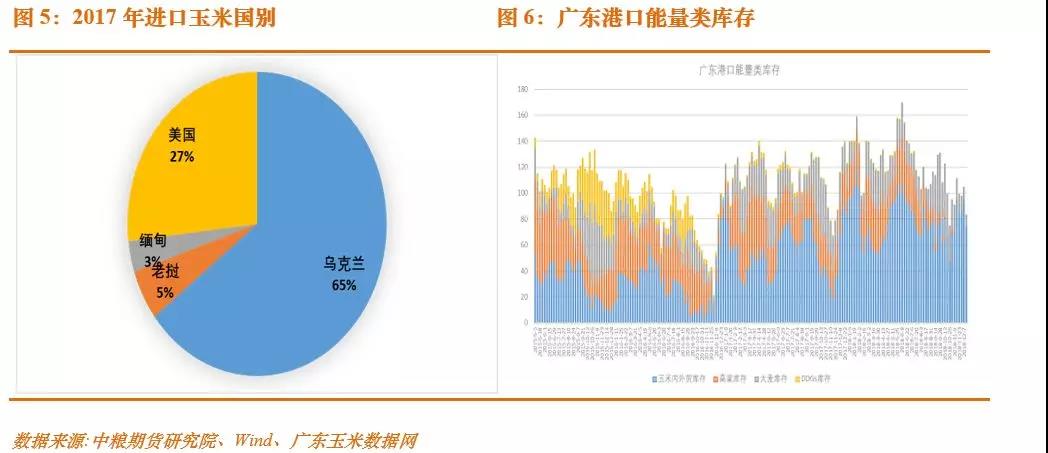

我国玉米进口配额自2004年起,每年都是720万吨,其中国营比例占60%。2018年10月份,发改委已经公布了2019年粮食进口关税配额数量、申领条件和分配原则,玉米进口配额仍是720万吨,国营比例不变。配额内关税1%,配额外进口65%,受配额制度影响,我国玉米进口量较小,2014/15年度玉米进口达到最高峰552万吨,随着临储制度的改革,近三年玉米进口量大幅下滑。而其它能量替代类品种,因不受配额限制,在玉米临储年份大量进口,量级也超过玉米,近两年受贸易环境和双反调查影响,进口数量波动巨大。从2017年玉米进口国别来看,65%来在乌克兰,美国不足3成,这或与乌克兰种植非转基因玉米有关。受前期贸易加征关税影响,内外贸玉米价差再次转正,南方港口内贸玉米优势也较其它替代品提高,目前南港高粱、大麦库存处于低位,港存主要是内贸玉米。

从历史数据分析来看,仅仅进口美玉米的冲击对国内市场冲击较小,但若放开配额以及扩大高粱、DDGS的进口,将会打破国内玉米“自北往南”的闭环定价体系,南方饲料企业或不再会被动跟随北方产区定价。目前只有300万吨的美国进口玉米冲击有限,预计春节前会有相关高粱、DDGS的关税政策变化,后者才是影响市场的关键。

笔者对于玉米进口市场的放开,有几种假设:1、若进口美玉定向流入国库作为后期储备,短期不会对国内玉米贸易形成冲击;2、若仅在配额内扩大美国玉米进口,则国内进口更多来在高粱、DDGS,能量替代的进口量最高也就在2014/15年水平,那么冲击也有限,且国内玉米的现货价格不会有大幅回落,农户成本支撑依旧存在,C1905盘面在1840、1900的支撑位仍旧有效;3、若贸易缓和力度极大,国内大量进口美国玉米,且其它能量类替代也在量级上有大突破,则国内玉米原有定价体系将完全打破,内外盘联动迅速增强,国内玉米市场有可能重复2015/16年大幅下挫的历史,盘面也会跌破1840、1800的支撑,下方看到1700元/吨。但考虑到美玉米转基因问题、且国内仍有大量的稻谷库存和小麦库存亟需去化、以及考虑到今年农户种植成本的大幅抬升,前两种假设的可能性较大,毕竟中美贸易争端中农产品领域的主角是大豆而非玉米。在供需情况不明朗、外围贸易环境纷繁复杂的情况下,考虑到18年中美贸易谈判过程的反复变化,不建议持续围绕“贸易缓和利空”进行盘面交易,建议前期多转空的短期操作获利平仓,轻仓观望、做好风控管理。

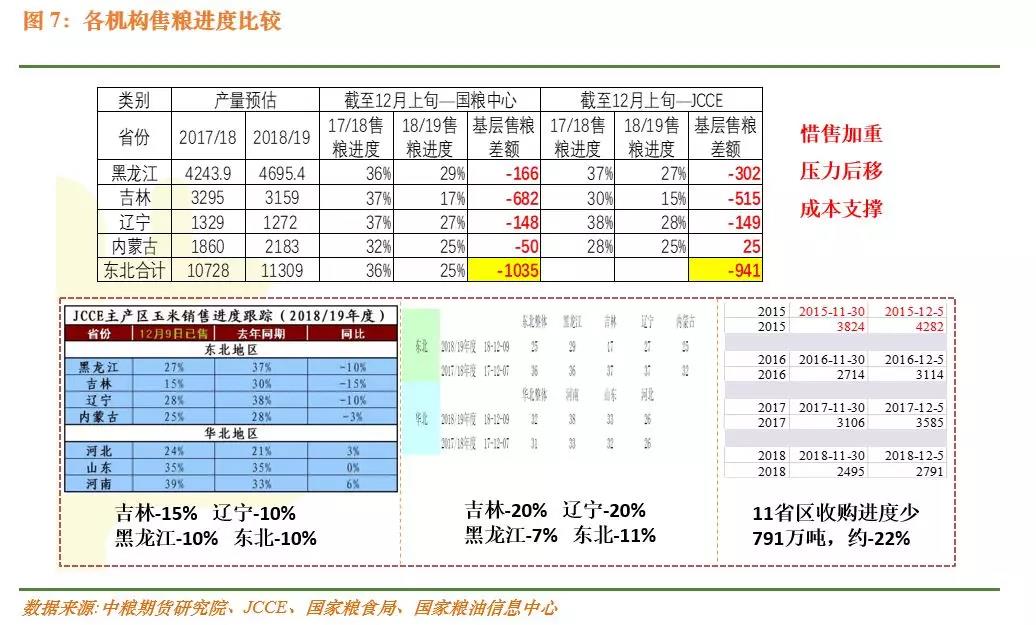

此外,说一点国内玉米供需节奏。当前基层惜售持续发酵,据国家粮油信息中心和吉林玉米市场网预估,吉林农户售粮进度同比慢15-20%,辽宁同比慢10-20%,黑龙江同比慢7-10%,东北四省区同比慢10%。较去年同期,东北三省一区约有1000万吨新粮未流向市场,惜售情绪可见一斑。从中能否反映出几点:1、东北玉米的成本支撑确实存在,进而引发农户惜售;2、售粮压力后移,预计12月下旬起到1月末,东北玉米有售粮高峰,伴随着春节临近,传统“地趴粮”地区售粮进度有望加快,下方有成本支撑、上方有惜售压力,现货价格难有大幅波动;3、进入12月下旬,南方饲料企业,尤其是华东地区存在较强的备货需求,大部分企业仍有观望情绪,尤其是在贸易战缓和的节点,更多小型企业都在等待低价的进口货,若预期不能兑现、南北贸易量持续不能上量,南方有望阶段性反弹。

作者:张大龙、范婧雅;来源:;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录