白糖市场被认为是周期性很明显的市场,周期性既表现为价格波动的周期性,又表现为食糖产量的周期性。国内糖业界有“产量三年增三年减”的说法,这是对于国内食糖产量的经验总结,也引导市场有着根深蒂固的“三年牛市三年熊市”的传统观点。

这一观点是有基本面逻辑的。由于白糖消费量是相对稳定且价格弹性低,因而产量不足容易引发供不应求、糖价上涨,价格通过利润反作用于产业上游,引导市场增加糖料种植,直至供需过剩、糖价下跌,生产亏损再迫使产业重新进入到供给收缩。国内甘蔗种植多以2-3年为限,在供需自给自足为主的年份,糖价周期也自然会贴近这一规律。

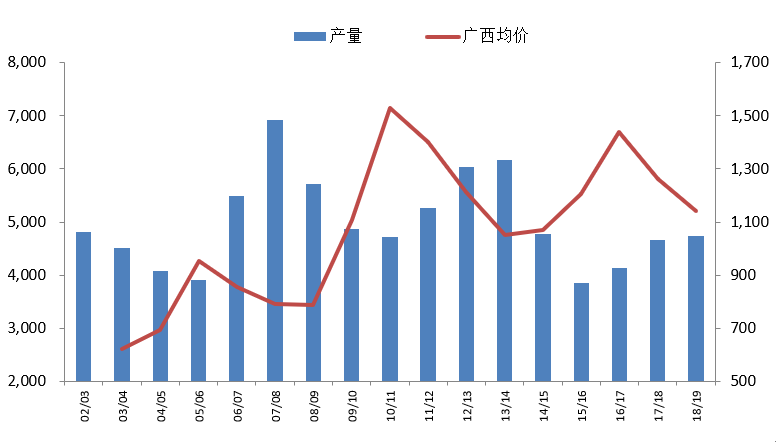

国内食糖产量与主产区均价 单位(元/吨,万吨)

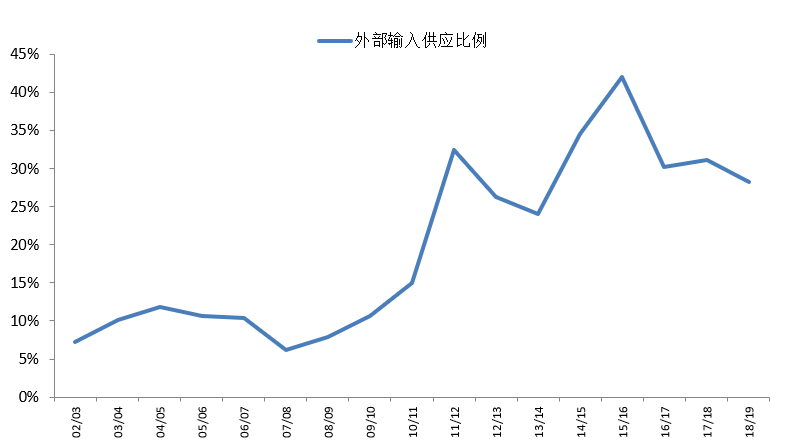

进口和走私供应占国内供应比例 单位(%)

然而近年来进口和走私占据国内市场供应份额比例增大后,食糖往往出现被动的边际定价,使得国内市场无法独善其身,成为受国际市场影响、同时也影响国际市场的市场结构,所以国内市场的周期性也会受到国际市场的干扰,出现提前或滞后。

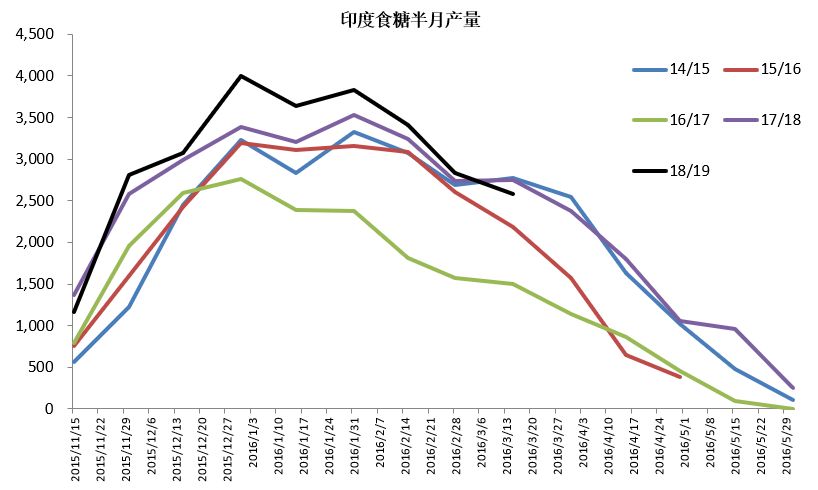

正如今年的情形,原糖早在2018年8月份就贡献出了低点,然而高企的库存并未及时消化,低价也未能有效削减主产国的糖料种植。以印度为例,2017/18榨季印度糖产量达到3250万吨,已经超过巴西成为最大的食糖生产国,国内大量积压的库存没有抑制其继续增产的势头。截止2019年3月上半月,印度糖产量达到2735万吨的历史同期最高值,同比高出153万吨,最终产量预计能达到3250-3350万吨,相较去年持平略增。尽管印度政府给予糖厂出口补贴,但前期该国实现出口订单仅有约200万吨,远远达不到500万吨的计划水平,并最终导致印度本榨季结转库存可能会高达1400万吨以上,这部分压力是留在印度国内还是输出到国际市场难以预测,具体表现为13美分的印度出口压力线将伴随原糖很长一段时间。

尽管国际糖价远低于生产成本,但印度政府给予糖厂蔗款兑付贷款,同时提高国内食糖最低售价和甘蔗收购价,变相给予国内糖料种植以鼓励,也使得低糖价并未影响供应,延长了供应过剩的时间。

印度食糖半月产量 单位(千吨)

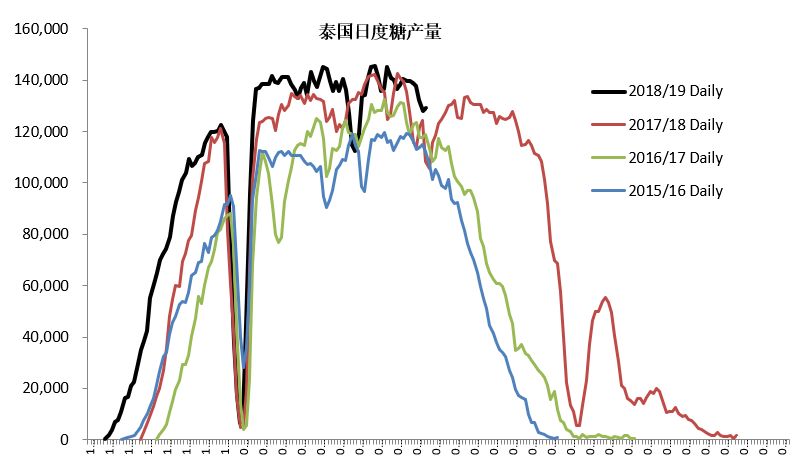

另一主产国泰国的情况也不乐观。本榨季初期多数国际机构预估泰国2018/19榨季将减产至1300万吨,然而伴随着提前开榨,截止2月底泰国已经生产食糖1053万吨,较去年同期多产138万吨,即使后期实现提前收榨,预计糖产量仍将高达1400万吨以上,大幅减产已经不可能出现了。面对印度在亚太地区的直接竞争,泰国选择用更多甘蔗生产原糖而非白糖,也让白糖过剩的贸易流传导到了原糖上来。

泰国食糖生产进度 单位(吨)

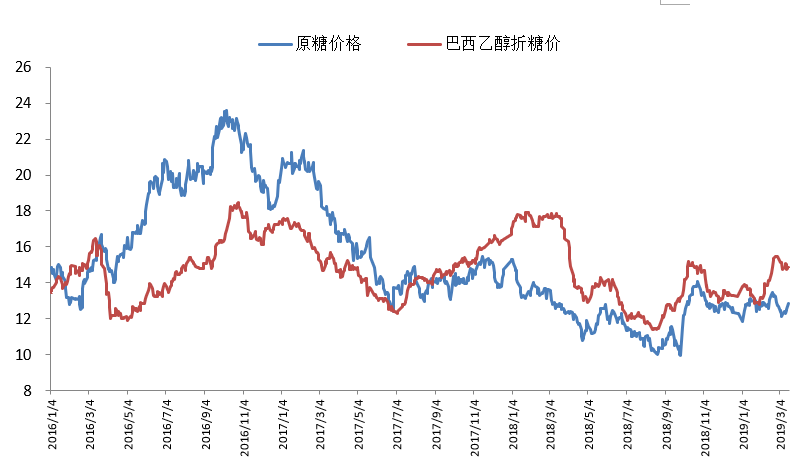

最大的食糖出口国巴西方面,中南部主产区2018/19榨季甘蔗制糖比例为35%,凭借这一历史新低的制糖比,该地区也实现了超过900万吨的减产。然而这是在油价高企、乙醇消费大增的背景之下发生的,上一季主要生产期间巴西甘蔗制乙醇比制糖平均多出1.5美分的利润,最高一度达到近4美分。然而在新榨季当前油价水平下,预计巴西新榨季乙醇将难以再现如此之高的吸引力,若无明显的天气因素干扰,预计2019/20榨季巴西中南部可能出现300万吨左右的增产,从而加剧三季度全球供应压力。

一边是库存创出新高下亟待向国际市场输出供应压力,另一边是主产国产量不减反增而需求孱弱,在没有严重自然灾害的背景之下,全球2018/19榨季仍然是一个过剩的年份。即使最糟糕预期的时间段可能已经过去,我们认为国际糖市仍需构筑足够长的底部区间来消化过剩库存,也需要用足够长的时间来引导更多主产国实实在在地削减糖料种植面积。

原糖价格与巴西乙醇折糖价格比较 单位(美分)

国内市场与国际市场需要更长时间筑底的判断相比,国内糖市周期判断更为复杂,主要体现在政策影响上。2017年5月开始实行的保障措施将配额外进口关税从50%提高至95%,也让需要外盘供应补充的国内市场不得不重新寻找定价准绳。迄今为止这一保护措施已经实施了将近两年,在国产糖满足不了消费需求且打击走私有效的时间段内,配额外进口定价常常成为国内市场阶段性定价的重要指标,加工企业也几乎没有出现过放弃指标的情况。

但是未来一年,这一措施所营造的定价机制可能发生重大变化。一方面,到2020年5月保障措施将期满三年,是否会延续尚不可知,如果保护关税被取消,则市场定价的轨道将发生巨大偏差,毕竟以当前原糖价格计算,85%和50%关税之间进口成本的差距高达900元/吨。另一方面,巴西等食糖主产国对于中国进口的具体措施颇有不满,已经上诉至WTO并要求中国扩大进口份额,这可能也会打破国内市场的供需平衡局面。

不同关税和原糖价格下的进口成本 单位(元/吨)

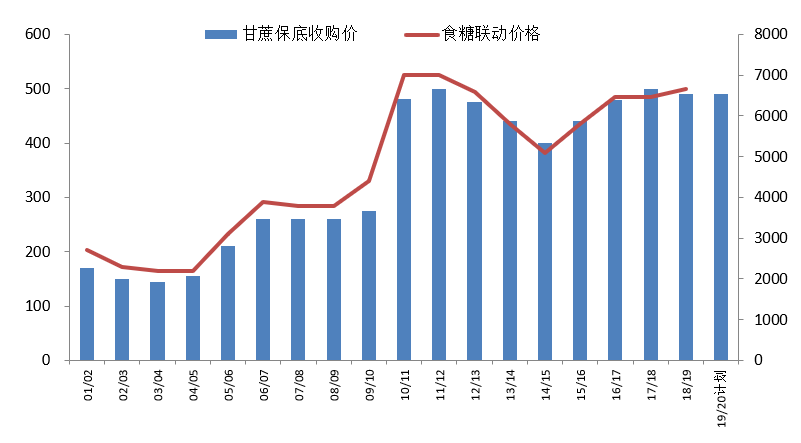

国内主产区糖料收购价 单位(元/吨)

另一个影响因素是产业上游的糖料定价政策。为了维持国内糖料种植面积和增强扶贫效果,国内糖料主产区近几年的甘蔗收购价一直相对较高,导致增产周期中低糖价并未能抑制糖料种植,难以实现周期性的减产使让市场重新回到供应收缩的状态中。

2019/20榨季广西主产区将首次全区推广订单制度,制糖企业将在六月底之前与农户签订收购合同,甘蔗收购价可能不低于2018/19榨季的水平。从蔗农角度来看,下一榨季糖料收购得到进一步的保障,种植糖料蔗能提前锁定价格,收益和投入产出比也比其他作物好,这或将导致下一榨季糖料面积继续增加。2018/19榨季已经是国内市场连续增产的第三年,虽说经验来看我国糖产量少有出现连续四年增产的情形,但特殊的产业政策背景很可能引导本轮食糖增产周期延续至第四年,同时也延长本轮糖价熊市的持续时间。

市场周期并非严格的时间模型,在价格每一轮周期性变化的背后,是供需的结构性周期变化,归结到白糖则更多体现为供应的周期性变化。本轮糖价熊市已经维持了两到三年,需要正视的是,无论国际市场还是国内市场,本轮价格下跌并未实质性地引发糖料主产国和主产区的产量收缩,这将延长糖价在低位运行的时间,让真正的牛市来得更迟一些。

作者:崔仕嵬;来源:泛糖科技;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录