全球播种面积最大的粮食品种是什么?全球贸易量最大的粮食品种是什么?全球库存消费比最高的粮食品种是什么?全球价格波动幅度最大的粮食品种是什么?答案不是很多人认为的玉米,而是小麦!2000年以来出现的几次全球范围内的粮食价格波动,均与小麦有关。孔夫子说:“温故而知新,可以为师矣。”今天我们要做的就是“温小麦之故,求未来之新”。

寻因:麦小影响大

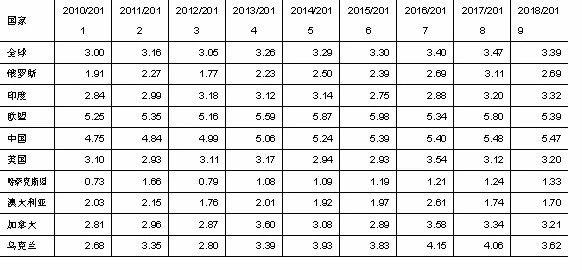

原因主要体现在四个方面。一是小麦的贸易活跃度远超大米和玉米。价格的活跃度或波动度受多种因素影响,其中进出口贸易量(由于进出口国在统计时间上的差异,因此全球进口量与出口量之间有差异,本文均以出口量反映国际贸易量。文中数据无特殊注明,均引自美国农业部公开数据)占产量的比重是重要指标。2010年度-2018年度,全球小麦出口量从13304万吨增长到17736万吨(见表1),贸易占比从20.4%增长到24.2%,平均为22.8%;全球大米出口量从3522万吨增长到4811万吨,贸易占比从7.8%增长到9.8%,平均为8.9%;全球玉米出口量从9156万吨增长到16646万吨,贸易占比从10.8%增长到15.1%,平均为12.8%。

表1 2010/2011-2018/2019年度全球小麦贸易(单位:万吨)

数据来源:美国农业部

二是小麦播种和收获早于其他作物,因此也更早受到市场的关注。以北半球为例,冬小麦是在每年的10月份开始播种,次年的5月份开始收获,春小麦每年3月份开始播种,8月份开始收获。而玉米、大豆等作物的播种时间是在5月份,收获在9月份(见表2)。南美的玉米收获时间虽然早些,但其产量和贸易占比都要小。

表2 主要国家粮食作物生育期

数据来源:根据各国种植制度整理

三是俄罗斯、澳大利亚等小麦主产国单产水平低,易因灾害影响造成单产和产量的剧烈变动(靠天吃饭仍是全球农业的主要特征),从而引发价格的剧烈波动。例如2018/2019年度俄罗斯和澳大利亚小麦的单产分别为2.69吨/公顷和1.70吨/公顷,仅相当于全球3.39吨/公顷的79%和50%。同期,中国的单产水平是5.47吨/公顷(见表3)。

表3 2010/2011-2018/2019主要国家小麦单产(单位:吨/公顷)

数据来源:美国农业部2018年12月PS&D数据库

温故:小麦与粮价波动

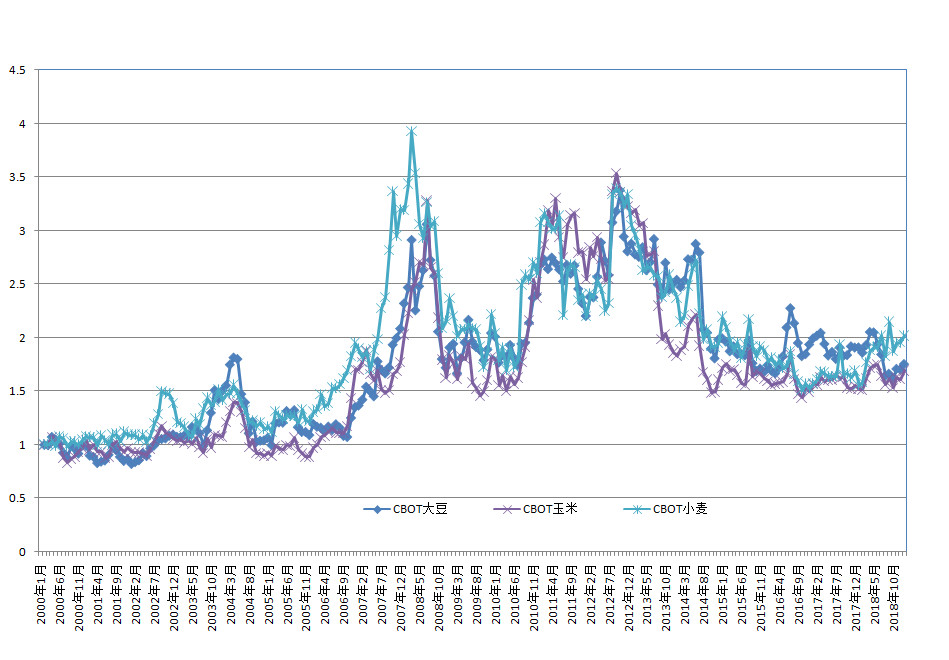

2000年以来,全球范围内大致有6次粮价大幅度波动,分别出现在2002年、2004年、2006年、2008年、2010年和2012年。其中因小麦供给变化引发粮价率先上涨、继而带动其余品种上涨的情况有4次。以2000年1月CBOT各品种的价格为基期,2008年全球金融危机爆发前,CBOT小麦价格较基期价格上涨了3.93倍。玉米和大豆的涨幅分别为3.28倍和3.06倍,高点出现的时间是2008年6月,较小麦延迟了4个月。

图1 2010-2018年CBOT价格指数(2000年1月为基期)

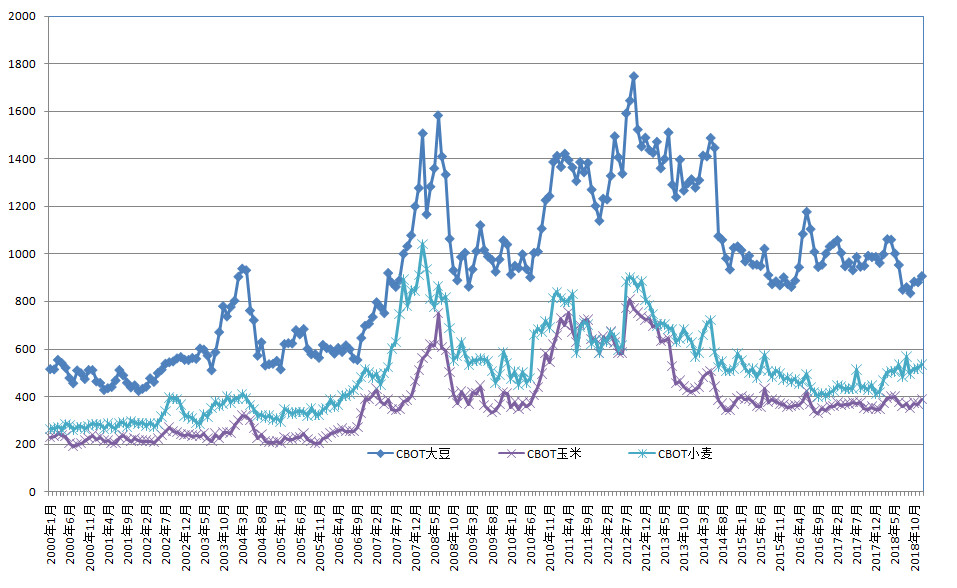

图2 2010-2018年CBOT价格走势

1.2002年全球粮价波动。小麦价格率先启动,从2002年4月的271.8美分/蒲式耳涨至当年8月的396.6美分/蒲式耳,涨幅45.9%。主要原因是澳大利亚当年小麦产量从上年的2430万吨因灾减产至1013万吨,降幅58.3%。同期出口量从1641万吨降至915万吨,降幅44.2%。8-10月市场价格稳定在390美分左右,随后持续回落,到2003年4月时降至285.3美分。期间大豆价格从500.4美分涨至603.1美分,涨幅21%。玉米价格从239美分上涨到269美分,涨幅12.6%。

2.2004年全球粮价波动。小麦价格仍是先于其他品种启动。从2003年6月的313.6美分上涨到412.7美分,涨幅31.6%。玉米价格从211.9美分上涨到2004年3月的320.4美分,涨幅为51.2%。大豆从512.4美分上涨到938.5美分,涨幅83.2%。

两个因素导致价格上涨。一是俄罗斯和乌克兰小麦产量分别较上年减产33%和82%,特别是乌克兰小麦出口量由上年的657万吨降至不足7万吨,俄罗斯出口从1262万吨降至311万吨。二是在美国大豆和玉米生育期间,不利天气引发市场对未来产量的悲观预期,推动玉米和大豆价格不断上涨。期间非常著名的事件就是“中国进口大豆风波”。即在CBOT大豆价格上涨过程中,大量中国大豆加工企业高位采购,并在随后的价格回落过程中,由于无力支付货款或高成本带来的巨额亏损而陷入危机。据称许多国内大豆加工企业在4000元/吨的最高价格区间购买进口大豆,此后大豆价格骤降,每生产一吨豆油就会亏损500~600元,有数据称,国内压榨企业70%停产,进口合同违约,又称“大豆危机”。

3.2006-2008年全球粮价波动。本次轮波动上涨时间长、涨幅大,既有经济层面全球经济高速发展、通胀压力持续升高的因素,也有生物燃料产业推升新的粮食需求增长的因素,还有粮食产量因灾减产供给出现波动的因素。粮食的能源属性、金融属性、粮食危机等词被市场高频使用,海地、墨西哥等国家甚至出现了抗议粮价上涨的示威游行。其间,美国学者恩道尔写的《粮食危机》一书在国内翻译出版,书中观点虽有争议,但是也在一定程度上解释了粮价为什么上涨。各种矛盾集聚,美国次贷问题成为压垮金融和粮食市场的最后一颗稻草。金融危机爆发后,全球经济衰退,粮价也持续回落。需要特别提到的是2006年澳大利亚小麦产量再次因灾从上年的2517万吨降至1082万吨。对全球粮价的上涨有推波助澜作用。在本轮波动中,小麦价格上涨了195.2%,玉米价格上涨了196.1%,大豆价格上涨了65.7%。

4.2010年全球粮价波动。此时,全球仍处于金融危机后的恢复期,经济因素对粮价上涨的刺激作用降低,粮食自身供需关系对粮价的影响更大一些。厄尔尼诺现象再现,俄罗斯小麦产区出现了严重的干旱,产量从上年的6177万吨降至4151万吨,降幅达到32.8%,成为本轮价格上涨的导火线。本轮小麦价格上涨了86.3%,玉米价格上涨了191.3%,大豆价格上涨了56.4%。美国玉米减产5%、全球玉米库存消费比降至12.9%,为2000年以来最低,进一步推动了玉米价格的暴涨。

5.2012年全球粮价波动。这是距离我们最近的一次波动。在之前的2011年,巴西、阿根廷大豆刚刚因灾双双减产,次年俄罗斯、乌克兰和美国等国家又遭遇了严重的干旱。美国学者格里格在《美国2011-2012年干旱影响综述》中这样评价:“由于2012年5-8月降水严重不足,使旱情迅速爆发。自1895年开始有降水记录以来,这一次的降水不足最为严重,比‘黑色风暴’期间的1934年和1936年的情况还要严重……据估算,中西部地区和大平原地区的总经济损失约为350亿美元,这次干旱被认为是仅次于桑迪飓风的全球第二大自然灾害……美国农业部宣布26个州大约1000个县受灾,这也是该部宣布的最严重的的自然灾害”。在本年度,澳大利亚和阿根廷小麦单产分别下降了18.1%和14.0%,俄罗斯和乌克兰分别下降了22.0%和16.4%。美国和乌克兰的玉米分别减产16.1%和25.6%,美国的大豆减产4.6%。

知新:供需现状与未来

正在经历的2018/2019年度:各国种植制度和时间不同,因此小麦的市场年度也有差异。其中中国和美国小麦的市场年度均是当年6月到次年5月。美国农业部在计算全球小麦供需数据时,只进行简单汇总而不考虑各国贸易年度的差异。现在我们所处的是2018/2019年度,其产量已经基本定型,而消费在年度结束前仍会有变动。在本年度,全球小麦收获面积同比下降1.5%至21678万公顷,单产同比降低2.3%至3.39吨/公顷,产量降低3.7%至73341万吨,呈现单产、面积、产量三降的局面。全球气候不利是单产下降的主要原因,主产国家和地区中澳大利亚、加拿大、欧盟、俄罗斯、乌克兰等降幅从2%到12%不等。我国小麦在收获期间因出现持续降雨,导致单产和品质双降,进入最低收购价等级的小麦收购数量同比减少了2000万吨以上。年度内全球小麦需求基本稳定在7.4亿吨的水平上。产量降、需求稳,推动价格上涨。CBOT小麦期价从2018年初的420美分/蒲式耳最高涨至8月初的590美分/蒲式耳,其后随着产量形势明朗,价格逐渐回落到520美分附近,进入2019年后更是降至500美分以下。

即将到来的2019/2020年度:北半球即将结束越冬的冬小麦和即将开始种植的春小麦的供给形势更需关注。2018年全球气候条件不佳,使得9个主产国中有6个单产都出现下降,而根据截至目前的资料反映,2019年的情况则要乐观得多。中国农业农村部在2月2日发布《2019年种植业工作要点》,涉及小麦的内容包括“将稻谷、小麦作为必保品种”“完善稻谷、小麦最低收购价”“适当调减西南西北条锈病菌源区和江淮赤霉病易发区的小麦”等,从播种情况看冬小麦面积继续减少,但小麦播种及越冬期间光温水等配比条件较好,截至3月15日的地面苗情监测结果表明,全国冬小麦一、二类苗占比分别为24%、74%,上年同期分别为20%和78%。如果后期、特别是小麦收获期间天气基本正常,则年内小麦的产量和品质均将好于上年。

美国农业部在2月份召开“2019年全球农业展望会”上预测,全美小麦播种面积预计同比下降1.7%至4700万英亩,相比2018年美国小麦面积同比增长了5.5%,但在国际小麦价格冲高回落后,小麦的种植积极性也受到了不利影响。美麦的越冬情况与中国相似,未出现大范围不利天气,生育基本正常。美国农业部作物周报显示,截至3月10日,美国最大的冬小麦产区堪萨斯州约51%的冬小麦作物状况优良,第二大产区德克萨斯州的冬小麦优良率为28%,俄克拉荷马州冬小麦优良率为56%。

法国农业部预计2019年收获的软冬小麦播种面积为500万公顷,比上年增加2.9%。法国农业部下属的农作物办公室称,截至3月4日软小麦作良率为86%,上年同期为81%。小麦产区天气状况总体较好,3月份的降雨为作物提供了急需的水分,有助于提振小麦作物生长。乌克兰分析机构ProAgro称,乌克兰南部Kherson地区的农户已经开始种植2019年春季谷物,天气条件良好。与此对比,2018年乌克兰农户3月中旬才开始种植春季谷物。

欧盟委员会预计2019/2020年度欧盟普通小麦产量为1.408亿吨,同比提高9.4%。欧洲战略谷物公司预计2019/2020年度欧盟软小麦产量预计达到1.464亿吨,同比增加15%。俄罗斯农业部预计2019年小麦产量为7500万吨~7800万吨。同时表示,如天气条件良好,产量可能达到8000万吨。澳大利亚农业资源经济科学局预计2019/2020年度小麦产量为2390万吨,基本与十年平均产量2440万吨相一致,远高于2018/2019年度的1730万吨。预计2019/2020年度澳洲小麦播种面积将比上年增加近20%。2018/2019年度小麦播种面积曾降至20年来的最低水平。印度农业研究协会预计2019年小麦产量超过1亿吨,再创纪录。2018年印度小麦产量为9970万吨,创历史纪录。

后期需关注厄尔尼诺现象的发展。中国国家气候中心分析认为“2018年9月起已经进入厄尔尼诺状态,预计2018/2019年冬季赤道中东太平洋将形成一次厄尔尼诺事件”,中国香港天文台的预测厄尔尼诺现象出现的时间是“2018年12月到2019年2月”。分析认为,此前南美洲出现的高温和暴雨天气、南亚和澳大利亚北部气温较常年明显偏高、美国南部降水异常偏多,以及中国江淮至江南地区的持续降水,均与本次厄尔尼诺事件有关。而澳大利亚、美国等多国的计算机模型预测认为,此次厄尔尼诺事件可能将一直持续到2019年春季。接下来的数月需密切关注其发展变化。基于现有资料对2019/2020年度全球小麦市场的判断为:在不出现重大自然灾害的情况下,产量和贸易量预计增长,但库存消费比继续处于高水平,价格缺少大涨的动力。

思考和建议

过去一段时间的中美贸易摩擦再次就粮食安全问题为我们敲了警钟,2019年中央一号文件明确“将稻谷、小麦作为必保品种,稳定玉米生产,确保谷物基本自给、口粮绝对安全”。虽然现在国内小麦进口量少(2018年进口量288万吨,占当年产量的2.2%),但是需要关注在贸易自由化日益提高的大背景下,品种间价格联动效应,以及输入型价格波动风险对国内市场的影响。一是要加强对国际小麦市场的研究力度。以往我们更多的目光是放在了大豆、玉米这些品种上。二是要借助“一带一路”倡议,在战略上扩大进口来源国。除传统的美国、加拿大、法国、澳大利亚等国外,近年来乌克兰的小麦生产和出口数量扩张快。三是要通过国内“中国好粮油”行动,提升国内的小麦品质。

作者:王晓辉;来源:中国粮食经济;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录