一、郑棉期货大幅贴水现货得到有效修复

前期,随着郑棉持续走低,期现价差不断拉大,市场上相当一部分参与者认为:郑棉价格的持续走低,已经将利空因素PRICE IN,因此郑棉低位开启反弹

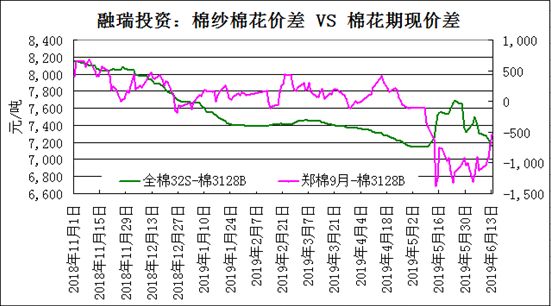

1、随着郑棉期货的反弹,期现价差得到有效修复,见下图1,但同时也应看到,郑棉期货上行并没有对棉纺现货产业链条产生有效积极刺激,棉纱价格还在阴跌,棉纱和棉花价差在缩小,

图1

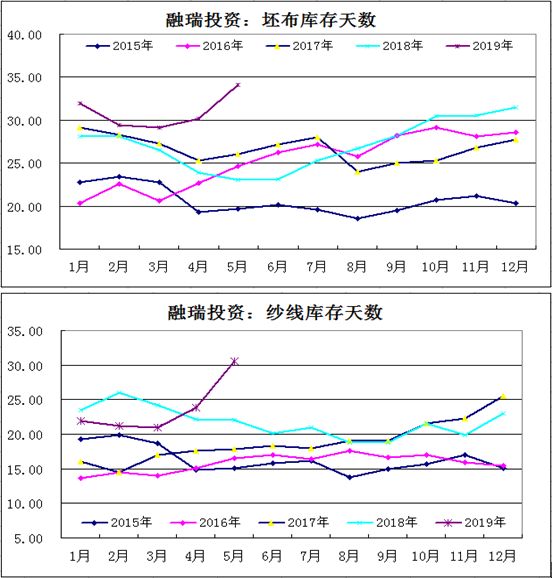

2、我们再进一步,看一下郑棉期货反弹过程中,棉纱和坯布具体表现,并以我们上周部分一线调研来做进一步考量,从下面图2中可以看到,近期期货上行对于棉花现货几乎没有带动,棉纱和坯布价格继续阴跌不止,产成品库存不断累积,详见下图3

图2

图3

如何理解上面的图中数据,以上周我们部分一线调研来看:

上游棉花:

(1)青岛**港贸易商,棉花现货价格没调整,这两天成交不行,巴西棉现在报价14100元/吨净重含税提货价M级1-1/8的,现货别说提价了,就是不提价也没啥成交,现货跟期货涨更卖出去了

(2)上海**贸易商:成交不行,给南疆客户代卖的,三级,长度28以上,强力26以上,14200元/吨毛重含税,也没有成交

(3)昌吉**轧花厂:手里还有20多批机采,不扛了,3128的强力26-28认亏在14000元/吨公重卖出了,现在赶紧甩出去回回资金准备收新花了。这边还有几家手里有货的,还是15600元/吨毛重抱着不出呢,期货这两天涨了,但现货还是没有走好的迹像,

(4)菏泽**贸易商:自己手里的国储棉这两天成交也没有好转

中游棉纱:

(1)邯郸**纱厂,普梳32支报价22000元/吨,但客户要求降到21500,不卖了,就这价能出就出,出不动下个月不行就停机,现在客户都有点趁火打劫了。棉花现在用的国储地产到家合13000、疆棉14000元/吨公重,这样的话22000的纱还不亏钱,但也没有什么利润。棉花期货反弹,但现货成交还是老样子没有起色

(2)三门峡**纱厂放假十来天了,当时棉纱出完放的,棉花也基本没有了,主要是棉纱没有要货的,布厂的客户发不动货也放假了,所以干开着也是做库存,现在下游拿货量很少,每次定个两三吨也值不当开,剩的还是库存,估计再等十来天吧,行情稳一稳,或者棉价稳一稳再开,棉花暂时不拿,开工看情况再采购

(3)梁山**纱厂:棉纱有问的了,还没成交,普梳40支喷气21800元/吨含税送到,普梳40支紧密纺23300元/吨含税送到。还在放假中,放了有10天了,纱库存处理处理再开,棉花不着急拿

(4)龙岩**纱厂:纱线库存有20天的了,现在11万锭还是全线开机,压力也是很大,今年的资金也偏紧张,棉纱最近是一直降,之前的原料储备较多,所以这次亏损比较严重,精梳65/35TC32支都到17500元/吨带票了,普梳的那边市场在16000元/吨带票

(5)浙江绍兴**纱厂:棉纱走货没有起色,也没有哪个支数走的特别好,都不太好,精梳40支25500元/吨,普梳针织紧密纺40支24500元/吨

下游坯布:

(1)潍坊**布厂,最近布跌了5分-1毛,放假了,先放10天,其他当地厂家有放半月的,市场很不好。目前进口印度32支给的报价是21000元/吨不含税送到,越南纱20700元/吨不含税税

(2)邯郸**布厂:现在还是做的订单,也就截止这个月中旬,后面新单都是些小单,很少了,价格比前一周又降了一毛,棉纱最近没有拿,前面根据订单来备的也够了,下游今年不是一般的差,原料采购不着急,都没什么单子拿也没意思,上游涨就涨吧,下游都放假估计纱布不好恢复

二、上面这个部分是期货价格上涨后的现货产业链条的表象,背后核心是什么?

我们再进一步,寻求纱厂和布厂如此艰难的本质原因,近期中下游纺织厂和坯布厂对我说的最多的两句话就是:第一句:现在的行情是10几年未遇的惨状,第二句:现在不是价格的问题,销售价格降少降多都没有意义,下面就是不拿货…..,

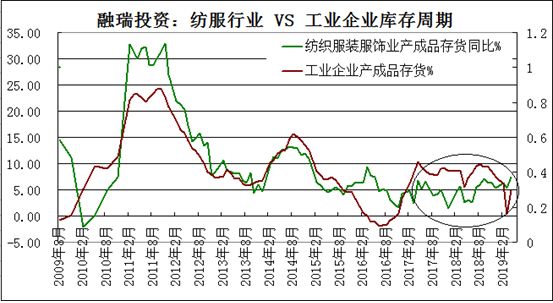

1、第一句话的背后核心原因是:(从库存周期角度)中国纺服行业嵌套在整体工业企业主动去库存周期之中,本轮主动去库存周期从2017年中就已经开始,直到现在还没有结束,是2000年后主动去库存周期时间最长的一次,

图4

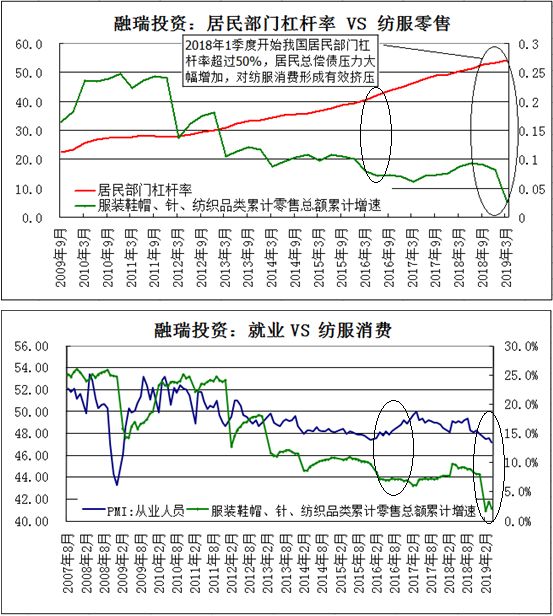

2、我们再进一步,从宏观周期回归中观棉纺服装产业后端(服装环节),从下面图5可以看到,纺织品服装终端消费持续羸弱(2018年2季度以后零售端增速就开始大幅下滑)是纺织服装服饰业在本轮主动去库存周期中如此缓慢,如此艰难的核心原因

图5

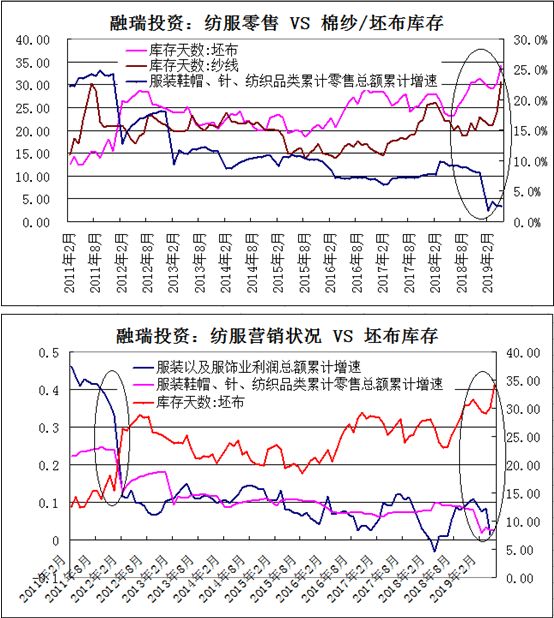

3、我们再进一步,从中观棉纺服装产业后端(服装环节)往中上游的坯布和纱厂继续看:过去很多年,中国经济经历了高速增长,居民可支配收入大幅增加,因此尽管期间服装以及服饰业利润增速有所变化,但是整体纺服零售端消费一直是平稳的,也就是我们常说的中国老百姓手里有钱,消费韧性较强,服装以及服饰业利润总额累计增速与纺服终端零售累积增速很少出现同步大幅下滑的局面,过去10年年,只有2011年出现过这种情况,但是当下服装以及服饰业利润总额累计增速与纺服终端零售累积增速再次出现同步大幅下滑,见下面图6,而这对应的就是当下中上游的坯布和棉纱难卖、产成品库存不断累积,达到过去几年同期新高的原因。

图6

4、我们回归终端不畅的本质核心原因,前期我已经不断探究并说明了这个问题,这里在简单重复一下,居民高杠杆/高房价是纺服终端消费被压制的核心本质原因,就业形势的恶化使这一本质利空加剧,而这一本质利空依然在持续,在可预见未来都难见消除。

图7

三、中美MYZ未来出现好转与否只能带来非常短暂的影响(我把中国纺服外需嵌套在这个环节)

中美MYZ,这个重要,因为结果好坏与否都能带来市场风险偏好/人气的大幅波动,但不是决定中期郑棉中期走势的核心因素,中国纺服出口美国仅占中国纺服出口的17%,其中大部分还不是纯棉的,那么这么点量怎么会带来中国整个纺服产业订单断崖,也就是说怎么解释中国内销单子断崖?怎么解释对其他国家出口也不好?这些也是美国人搞得?中期来看,我把它看为中性!!为什么?如果谈崩了,中美逆周期稳增长举措都会加码,如果谈好了,中美逆周期稳增长举措都会延迟/观望

1、如果中美MYZ在短期未来出现实质性缓解对郑棉的影响。

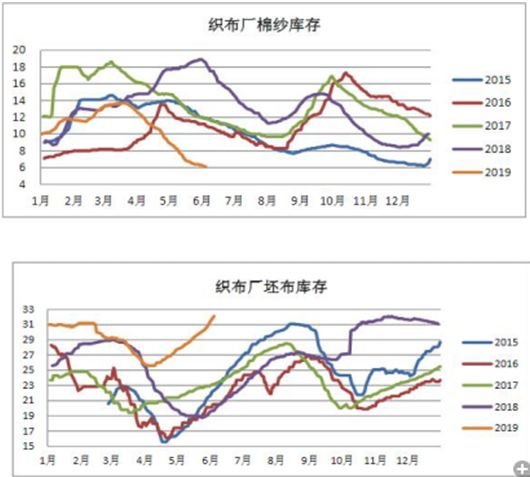

当下中国棉纺产业链条“冰冻状态”的核心原因在于终端需求的羸弱自后向前传导,但是还有一个就是中美MYZ带来的人气下滑,叠加产业各个环节价格阴跌不止,使整个产业链条各个环节观望心理重,不愿意或不敢下单,一旦中美MYZ缓解,那么人气会在非常短期内迅速抬升,提振棉花期货价格,而从产业链条层面,也会在一定程度带动中下游的原料补库和产成品库存的去化,这里有一个重要环节需要关注,就是下面这张图(图8),坯布产成品库存非常高,但是原料的棉纱库存则是非常低,一旦人气有所缓解,下游订单有所好转,并带动原料补库,非常短期内会出现产业阶段性向好局面,这有利于提振上游棉花价格,但是需要注意的是,这个信号带来的利好持续性有限,核心在于,中国国内纺服终端需求羸弱的核心利空因素是短中期都难以消除的,而外需依然是羸弱,我们进入下一步来看

图8

2、我们再进一步,看看为什么说中美MYZ向好还带动不了中国纺服出口的需。

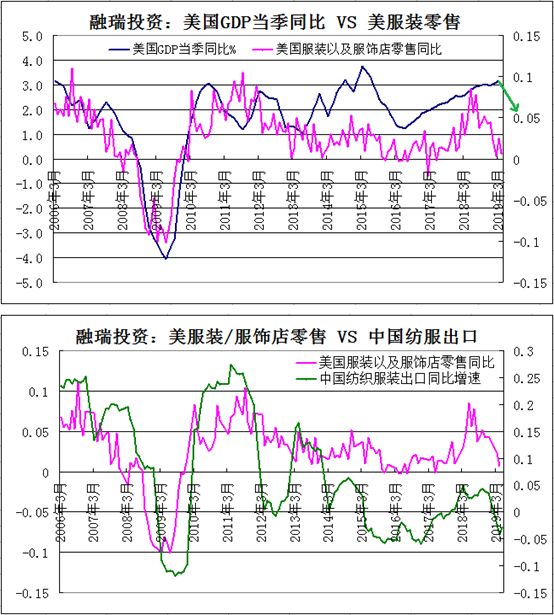

(1)先从美国自身说起,美国经济当下已经进入了下行周期,2季度美国GDP增速有望达到2%附近,而美国国内服装以及服饰店零售数据已经开始显性走弱,而这个数据跟中国纺织品服装出口相关度非常高,也就是说中美MYZ即便缓和,中国纺服对美出口还是弱,

图9

(2)在进一步看全球:从下面图10可以看到,全球经济依然面临下行压力,这对短中期中国纺服出口乃至国际棉花价格压制还要持续

图10

四、中国未来潜在轮入(如果传言成真)和主要产棉区天气变化是郑棉阶段性走高的核心要素

这里用了“阶段性走高”是因为收储带来的人气向上是毋庸置疑的,同时一旦开启轮储,供应端宽松局面确实会得到实质性缓解,这会带动投机资金推升郑棉,但是这个阶段性走高不具备持续性,一旦展开轮储,整个棉纺现货产业链条在非常短期内产销有所好转后,会进入更为残酷的营销环境!!

1、近期收储传言持续影响郑棉,除了政策制定者,政策走向具有高度不确定性,短期内收储与否无法预判,如果未来传言成真,郑棉还有向上动能,当下由于棉花需求过于疲弱,叠加供应本身就很宽松,棉花现货价格承压难解,如果国家开启轮储,会对棉花供应端过剩局面得到一定缓解,截止5月底,国内棉花商业库存是过去10年同期新高,在353万吨左右,算上未来抛储每月20万吨,以及随着配额发放后续进口棉的增加,供应非常充足,而从需求上看,进入5月用棉需求大幅下滑,进入6月中下游纱厂和坯布厂限产、部分停机的比例都在增加,用量进一步萎缩,这两个月平均用棉恐怕50万吨/月都是上限,进入7月依然是淡季,用棉需求依然不乐观,从6月到9月就按平均每个月60万吨的用量(我认为这个是上限)来算,这四个月总用棉量也就是240万吨,如果国家收储50万吨,依然解决不了供应过剩的问题,如果是轮入80万吨,算上商业库存中还有相当一部分量是期货仓单,那么现货层面供应宽松局面会得到一定缓解,叠加人气抬升,会带动期货价格上行,但是上行力度不可高估(除非未来产棉区恶劣天气发生)。

图11

3、为什么收储之后,期货大幅持续大幅上行会遭遇挑战?这需要回归前面我提及的大部分纱厂和坯布厂所说的话:“现在不是价格的问题,而是降多降少货都卖不动”,实质上就是需求除了问题,作为部分市场人士认为的只要上游棉花价格稳住了中下游的纱和布价格就稳住了,产业就会良性进行,如果短期未来有潜在收储,之后非常短期是可能的,终端需求不畅和恐慌心理使现货产业链条一片低迷,如果收储,之后的短期内,期货上行会带动现货企稳并有所回升,这种背景下,产业链条恐慌心理会得到阶段性改善,补库和去库存情况都会有一定好转,但是最核心的问题是需求而不是“价格本身”,收储本身并不能撬动内需和外需在短期甚至中期向好,这种背景下,依然上游棉花价格走高,中下游纱厂和布厂在短暂的产业人气好转带来的原料补库有所增加和下游订单有所好转背景下,随着上游原料价格走高和终端需求不起,会重新陷入艰难境地,很可能比当下还要差!!

五、美联储货币宽松周期和中国逆周期稳增长均难有效持续提振棉花期货价格

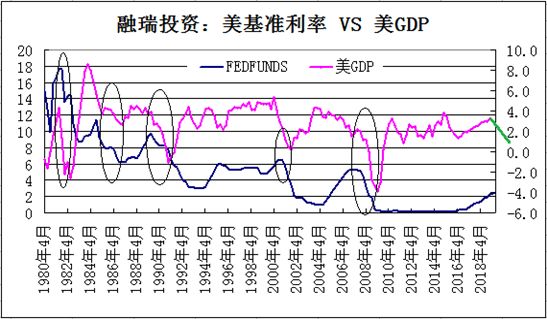

1、近期需要关注美联储议息会议,大概率会去掉“耐心”字眼,美联储议息会议后,大概率会加大市场对美国7月降息的预期,短期内会提振风险偏好,但是中期内美联储降息之初不会对包括棉花在内大宗商品进行有效提振,这个已经在前期文中进行了论述,这里不赘述,只是把图重新粘贴一下。

图12

图13

2、就中国而言,未来随着经济下行压力增加,尤其是如果中美MYZ持续发酵,中国后市逆周期稳增长举措可期,但是也不要抱有过高期望,更多是起到的是“托而不举”或者“托而难举”的作用。

(1)6月公布的5月经济数据(消费、生产以及社融)均有下行压力,但是政策托底的可能性也越来越大,如果中美贸易摩擦升级,中国有政策空间来应对,包括调整利率和存款准备金率,尤其随着美联储降息概率的加大,后续货币政策空间较大

(2)但是货币政策难见大水漫灌:因为国内结构性去杠杆与逆周期稳增长这组矛盾无法从根本上解决,尽管中美贸易摩擦如果进一步升级,则有必要、也有空间进一步开展逆周期调节操作,包括财政和货币政策的宽松,以对冲增长的下行压力,但是力度依然会很节制,其次,随着中国经济内生性动能严重不足,企业融资信心与能力均弱化,这点从5月企业中长期贷款新增量显著下滑,就可见一斑,这也会使金融机构风险偏好有所降低。

(3)未来传统的逆周期调控政策效果恐怕难达预期,宽财政,通过减税降费来稳消费和稳制造业投资是以重要手段,但是也应看到:在居民和企业杠杆较高以及经济增长面临下行压力的背景下,个税虽然下降,但是减税多的家庭也是杠杆相对较高的家庭,因此降税所节省下的资金会永远还债而非增加开支,就企业而言,企业增值税下调和社保降费力度前所未有,定价权越强的企业受益越多。但是对于规模相对偏小的企业,财务费用也相对较高,叠加杠杆过高,企业可能会把减税降费节省的资金用来还债而非进行投资,这个论断我们从一个数据中可以得出:今年前5个月信用债募资用途来看,超过75%比例资金用于偿债,高杠杆对实体企业的压制可见一斑,任何降低企业费用的举措都会在一定程度上缓解企业压力,但是难以有效刺激企业加大投资行为。

之,随着郑棉反弹,期现价差得以修复,需求端短期甚至中期都难有实质性好转,郑棉价格弹性更多来自供应端,动能主要来自国家潜在收储以及天气,这两个都有不确定性,但是由于终端需求无论是内销还是外需都难以因为轮储而得到实质性改观,因此一旦轮储,期货价格较现货出现明显升水,密切跟进现货产业链条一切动态,以密集的一线调研为依据,一旦后端需求依然打不开,在期货升水背景下就卖出郑棉!!而郑棉未来如果再次大幅贴水,会进行反向操作,但逢低买入不是看好棉花后市,而是未来产业越差国家未来出政策稳定棉价的预期也会越强,未来天气不可预判只能持续跟进,从静态来看,目前全球范围内,天气因素还没有对全球棉花产量产生实质性负面影响,中美MYZ是一个不确定因素,短期只需跟进,如果谈判向好,中期对棉价利好影响极其有限,如果MYZ发酵,会拉低全球经济增速,对棉花进一步施压。

作者:刘鑫;来源:扑克投资家;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录