近一个月,白糖主力期货2001合约暴涨12.4%,白糖期货杠杆为9.09倍,这也意味着多头白糖期货近期收益翻了一倍。被冠以郑商所“妖糖”之称的郑糖在沉寂3年之后,是否迎来了自己的上涨周期?而因为亏损严重被戴上st的南宁糖业,又是否能死灰复燃?

国内白糖目前的局势

白糖作为一个强周期性商品品种,一直以来在业内都有着“三年熊市,三年牛市”的说法,主要原因跟甘蔗的种植周期有一定关联性,因为甘蔗种植之后可以收产3年,所以每3年蔗农会根据当时的糖价而决定种植面积,这种做法就导致了我国的白糖拥有了稳定的周期。

目前国内的白糖的渠道分别来自三块:配额进口、自产、走私进口。

第一、配额进口,大的厂家根据每年的销售业绩来进行配额申请,销量多少来决定进口数量,通常情况下,我国进口糖占比总量10%左右。第二、自产,白糖一般由两种农作物甘蔗和甜菜产出,产量基本能满足90%以上需求,甜菜和甘蔗糖的产量比例通常为1:9。第三、走私,因为我国糖价与国外糖价倒挂严重,所以高利润下,走势情况比较常见,近一年在严打下有所好转,去年走私糖占我国糖量3%~4%左右,19年后下滑到1%。

从产销数据来看,我国的白糖消费基本能够实现自给自足,产销量很少达到饱和状,进口外糖的原因主要还是因为价格低廉和应对WTO国际贸易需求。

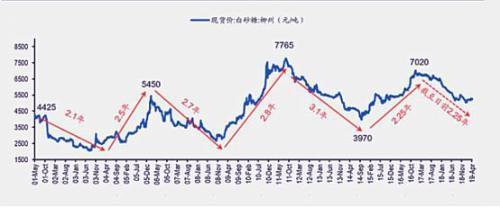

自从16年国内增产周期开始起,我国的糖价就陷入了熊市阶段,工业库存高位,产量不断上涨,16年到18年,平均每月产量增长8%。白糖期货价格也从16年底到18年底下跌31.39%,整个增产周期直至19年7月的产销数据出炉,才得到明显好转,7月份全国累计销售食糖856.6万吨,销糖率79.6%,同比增加5.8个百分点。也归功于进入夏季,消费旺季的提振,白糖期货的价格才能够在18至19年中结束了长达一年的震荡磨底阶段,成功实现突破。

总的来说,白糖期货的价格已经走出了震荡箱体,从震荡区间平均5100元/吨的价格涨到了现在5600元/吨的价格。

国内白糖多空因素分析

近期利多因素分析:一、夏季,消费旺季,饮料消费提振糖需求;二、节日临近,中秋月饼糖备货需求;三、减产周期,全球减产;四、巴西提高制乙醇比例;五、印度下调出口从500万吨下调至350万吨。

1、饮料消费从历史数据发现均是9月进入旺季,从厂家备提前一个月备货的角度来看,7~8月份会进入到白糖产销的一波增长期。在我国工业用糖中,碳酸饮料和果汁饮料用糖占比都能达到20%,食堂成本占比较大,所以夏季旺盛的需求提振了白糖的价格。

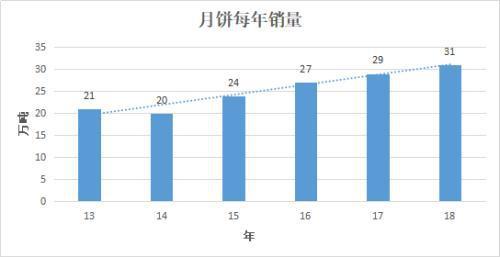

2、中秋节临近,月饼销量一直成逐年递增。18年月饼券的出现,让市场认为月饼实际生产销量可能出现下滑,但实际情况18年仍然同比17年增加了2万吨销量,19年月饼销量仍然可能保持30万吨左右。传统月饼属于高糖高油产品,其馅料含糖量高达35%~55%,对糖需求量高。

3、巴西作为全球最大的食糖出口国,巴西甘蔗协会UNICA周一发布报告,19年7月下半月巴西中南部压榨4969.3万吨糖,同比上涨4.25%。糖产量为247.79万吨,同比下降5.42%。自2017/18榨季以来,糖产量持续下降,而目前该国大部分甘蔗都用于生产乙醇。同时,印度产区在上半年遭遇干旱,2019/20榨季糖产量预计将从上一榨季的3295万吨降至2820万吨。

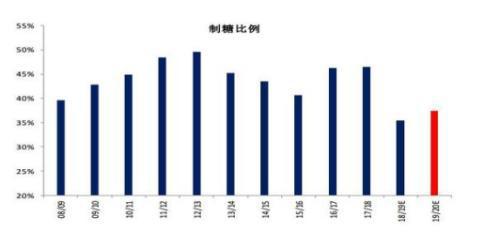

4、甘蔗除了榨糖外,还可以用于制作乙醇燃料,巴西是目前全球最大的榨糖+乙醇生产国,19年7月份后甘蔗制糖比例为37.04%,而上半年同期为38.35%。7月下半月乙醇产量为26.5亿公升,同比小增0.3亿公升。糖价连续两年的低迷导致了越来越多的巴西糖企转而生产乙醇,制糖比不断下滑。

5、18年起印度因为国内外糖价倒挂严重,导致国内糖价高于国外糖价,出现了明显的库存堆积,500万吨堆积糖在全球糖市充裕的情况下没有宣泄口,一直以来对全球糖价形成无形压制。19年7月份后,印度糖首次降低出口需求至350万吨,大大减轻了市场供应压力。

近期利空因素分析:一、全球糖供应仍然过剩,供应压力仍在;二、进口糖保障关税是否延长;三、雷亚尔疲弱拖累原糖价格;四、印度继续对低价糖进行补贴;

1、从全球供需格局来看,国际糖业组织(ISO)负责人表示,2019/20榨季全球食糖预计将出现350万吨缺口,到2020/21榨季则将增至近600万吨,同时预计2018/19榨季全球食糖供应过剩为210万吨,2017/18榨季供应过剩970万吨。因此全球糖价仍受高库存限制,在市场摆脱低迷之前需消化这部分库存。全球库存高位,19年仍然处于过剩。

2、2017年5月22日,商务部发布2017年第26号公告,公布对进口食糖保障措施调查的终裁决定,认定在调查期内被调查产品进口数量增加,中国国内食糖产业受到了严重损害,且进口产品数量增加与严重损害之间存在因果关系。根据商务部建议,国务院关税税则委员会决定自2017年5月22日起对进口食糖产品实施保障措施。保障措施采取对关税配额外进口食糖征收保障措施关税的方式,实施期限为3年且实施期间措施逐步放宽,自2017年5月22日至2018年5月21日税率为45%,2018年5月22日至2019年5月21日税率为40%,2019年5月22日至2020年5月21日税率为35%。

2019年5月22日,巴西政府希望中国不要再延长19/20年关税,因为中国是巴西糖最大进口国,市场迅速做出反应,白糖主离09合约当日跌停,01合约触及跌停。市场反应如此激烈的原因还是因为,我国因为关税保护糖价能维持在5100左右,而外糖的价格折算仅4000元成本,如果放开,国内糖价没有竞争力可言。目前该提议国务院关税委员会没有明确答复,但政策风险或许会随着糖价上涨而显现。

3、巴西雷亚尔货币贬值,以美元为商品的白糖价格受到贬值影响,白糖现货价格走弱。巴西国内经济状况时刻影响货币走势,今年以来巴西货币都呈震荡偏弱,对出口糖价格形成压制。

糖价未来走势分析

分析完了近期的多空因素后,我们从基本面来分析未来国内糖价的走势。

由于全球基本面在逐渐好转,各主产国新一榨季也下调产量,白糖即将进入减产周期的可能性变得越来越大,2019/20榨季全球食糖预计将出现350万吨缺口,到2020/21榨季则将增至近600万吨,预计原糖将在一段时间的低位震荡后走出阴影,转为上涨趋势,对于郑糖的价格也有引导作用。

今年厄尔尼诺现象在多地出现反应,主产区广西6月份遇强降雨,出现洪涝灾害,主产国印度5~7月出现连续干旱,8月才引来降雨缓和,泰国大雨连连等,极端天气并不利于甘蔗生长,19年出现2年来首次减产很大一部分来自于天气原因。分析机构也观察印度恶劣天气,不断下调印度后半年的产量。

总体来说,如此低价的糖在19年后,蔗农都会考虑缩减种植面积,来实现控量保价。在不考虑政策风险的情况下,白糖很有可能在2020年减产的情况下,稳定维持在6000元上方,仍然在未来有10%~20%的涨幅空间,虽然白糖19年仍然没有完全完成熊牛转换,但19年后白糖将维持看涨判断,19年底将大概率迎来糖价牛市。

南糖退市恐成定局

虽然糖价未来存在上涨空间,但短期内难以传导到糖企利润表上,南宁糖业在连续亏损下,很难实现扭亏为盈。

首先,糖价大跌,食糖甘蔗价格倒挂,毛利率下降。南宁糖业主要从事机制糖的生产与销售,是国内制糖行业生产规模最大的国有控股上市公司,主要产品包括白砂糖、赤砂糖等产品。

2018年度糖价同比大幅下跌,机制糖营收占比约九成的南宁糖业首当其冲其次,在机制糖价格大幅下跌的情况下,糖的价格跌破制糖成本,南宁糖业库存机制糖出现减值,因此大幅度计提了机制糖的存货减值准备。截至去年三季度末,公司存货超过10亿元。在去年中报中,公司存货跌价损失就达1.20亿元。

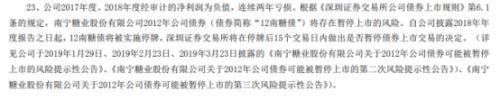

白糖属于农产品,价格上涨周期仍然较长,南宁糖业公司也在2018年全年业绩之后,2019年6月12日放出了退市风险提示。

南糖目前有两种方式挽救自己,一是期待业绩出现巨幅逆转,核心在于糖价大幅回升对于计提后的修正以及成本的覆盖,二是资产重组。如果市场如我们预期2020年后才能站稳6000来看,对于主要波动范围5800-6000成本的南糖来说,19年扭亏更像是一次“黑天鹅”。资产重组是可以期待的,特别是控制权转为省国资委后,不过时间较为紧迫,12月之前所有流程需要走完难度不小。鉴于糖业在广西的特殊地位以及南糖新东家的独特属性,二级市场对其“国资托底”重组抱有巨大的幻想,所以即使业绩转正无望,但股价始终维持区间盘整。

二级市场以“南糖持续亏损行业去产能糖价反转”的逻辑,其实并没有参考价值,首先南宁糖业不能代表整个行业,第二19年糖企立即减产,和糖价想实现大幅反转的可能性并不高,所以,南宁糖业或许退市已成定局。

总结:中粮糖业潜在机会

南宁糖业如果退市,对于另一家重量级的糖企上市公司来说就属于非常大的利好,因为如果2020年糖价因为供应缺口真的走起来,从投资标的来说,就变成了中粮糖业一家独大的格局。并且相较于南宁糖业的大幅亏损,中粮糖业凭借着自身实力和公司经营能力,成功过度白糖熊市并不是难事。

为什么中粮糖业受到白糖价格冲击较小?中粮糖业是国内糖业和番茄酱业务龙头。作为我国最大的糖业企业,公司每年食糖经营量约300万吨,占比我国总消费量超过15%,食糖进口量约占我国总进口量的50%,拥有220万吨库存空间和150万吨精炼产能,国内自制糖产能约75万吨,另有澳大利亚38万吨自制糖产能;公司还是我国最大,全球第二的番茄酱企业,2018年销售番茄酱23.52万吨,约占我国出口量的30%。目前糖业相关是公司的第一大业务,占比收入达到91%,占比毛利达到82%。主要产品原料机械化率高,成本优于同业。公司近3年白糖/番茄酱业务毛利率始终显著高于同业,主要得益于原料基地机械率高。

背靠中粮集团,拥有资金、研发和渠道优势。中粮集团作为公司大股东,对于公司发展提供了多样化支持。一是资金方面,上市以来公司累计募资150亿元,远超同业,奠定了公司资金优势;二是研究方面,公司本身优质团队结合中粮期货力量,使得公司在糖价走势判断上更加准确;三是渠道上,公司托管了中糖,大大加强了销售能力,集团旗下的消费品牌也为公司食糖的直接销售提供了支持。

中粮期货实力强劲,国内期货公司排行第二:

中国第一笔期货交易就是1972年中粮参与的伦敦食糖期货交易。当年中粮与国际大糖商郭鹤年合作,在伦敦食糖交易所初尝期货交易,净赚外汇240万英镑,相当于出口5~6万吨食糖所创造的外汇,在国际市场引起重大反响。

对于背离的糖价,老练的中粮糖业并不是第一次经历了:

2008年2月,由于我国南方地区出现长时间的低温雨雪天气,资金疯狂炒作广西甘蔗主产区霜冻天气,令国内白糖期货、现货价格出现严重背离。中粮屯河在郑商所以4438元/吨的平均价位果断建立白糖期货套期保值空单7800手,合现货7.8万吨,并持有至到期交割。该笔操作相当于以4438元/吨提前锁定了现货销售价格,比同期市场现货价格高出462元/吨,不但完美的规避了由于价格下跌带来的白糖销售利润损失,反而增加了3600万元利润,实现了套期保值的目的。这两年中粮的白糖期货套保单也经常出现在前三的席位上。

面对白糖上涨周期的到来,中粮糖业在19下半年到2020年,分析认为将有非常不错的表现,建议关注。

来源:格隆汇;作者:XXX;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录