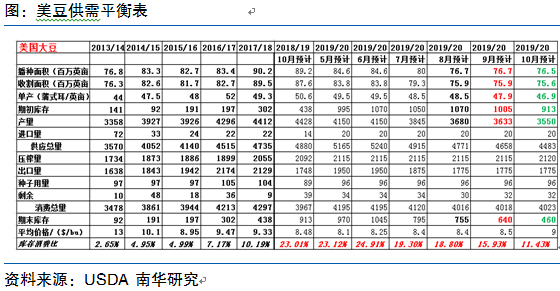

1、美豆产量及面积均下降

10月份USDA供需报告显示,美新豆播种面积7650万英亩(上月7670、上年8920),收割面积7560万英亩(预期7573.9、上月7590、上年8760),单产46.9蒲(预期47.3蒲、上月47.9蒲、上年50.6蒲),产量35.50亿蒲(预期35.83蒲、上月36.33蒲、上年44.28蒲),出口17.75亿蒲(上月17.75蒲,上年17.48蒲),压榨21.2亿蒲(上月21.15蒲、上年20.92蒲),期末库存4.60亿蒲(预期5.21蒲,上月6.40蒲,上年9.13蒲)。

本次报告中,美新豆单产及收割面积双双调低,导致产量低于此前市场预期值,加上调高美新豆压榨量,令其期末库存预估亦低于此前市场预期,数据公布后美豆期价攀升至934美分,创出近三个月以来高点,随后受玉米和小麦下挫拖累,回吐前期涨幅,然而在报告利多提振下,次日电子盘美豆高开高走,连粕跟涨美豆走势,开盘后不久直线拉升,指数创出近一个月以来高点2958元/吨。美新豆单产及种植面积下调导致产量及期末库存亦下调,在此推动下美豆期价重心上移,预计在进口成本的支撑下连粕期价重心或将跟随抬升。

2、中美两国重启贸易磋商

10月8日商务部消息,应美方邀请,刘鹤副总理将率团访问华盛顿,于10月10日至11日同美方代表举行第十三轮中美经贸高级别磋商,然而在中美即将举行磋商之际,美商务部将28家中国实体列入“实体清单”进行制裁,这给本轮中美贸易谈判带来更多不确定性,受此消息影响连粕指数收涨1.45%。针对农产品方面,10月9日彭博报道称,中国贸易代表团提议将美国大豆的年采购规模从目前的2000万吨增加到3000万吨,且中国对与美国达成有限贸易协议持开放态度。10日彭博消息,白宫正考虑推出一项此前与中国达成的货币协议,作为早期协议的一部分,该协议还可能导致下周暂停提高关税。中美贸易关系的演变仍然是影响国內豆粕期价的重要因素,若两国就美豆方面达成双方理想的结果,我国增加美豆的进口规模,那么豆粕将承压回落,但是在生猪需求预期和进口成本支撑的背景下预计下跌空间有限;若两国尚不能取得实质性进展,豆粕将在原料供给趋紧的提振下走势偏强,但是基于四季度饲料终端需求不能立刻好转,我国逐渐开放豆粕、杂粕等进口渠道,预计上方存在明显压力。

3、我国开放豆粕及杂粕进口渠道

中美贸易摩擦反反复复,导致我国买家采购美豆的意愿较为清淡,虽然目前我国集中采购南美大豆,但是随着巴西旧作逐渐售罄,我国正在寻求新的杂粕进口渠道,首先,9月5日海关总署发布公告,自9月2日起我国允许符合相关要求的俄罗斯甜菜粕、大豆粕(饼)、油菜籽粕(饼)、葵花籽粕(饼)进口;其次,9月12日阿根廷农业部消息表示,中国与阿根廷在9月11日签署贸易协议,阿根廷即将向中国出售豆粕,9月17日海关总署发布公告称,自9月17日起允许符合相关要求的阿根廷豆粕进口,9月26日中国已经批准阿根廷7家大豆加工厂对华出口豆粕,这是时隔20年后中国将向世界最大的豆粕出口国开放市场;另外,据悉我国正在考虑允许进口巴西豆粕,寻求分散这一关键猪料成份的供应来源,受近期进口杂粕等消息影响,连粕从9月初开始承压回落,月度跌幅达到1.91%。

从今年前8个月杂粕进口数据来看,无论是葵花粕、棉籽粕还是花生粕进口总量均远高于去年同期,尤其是葵花粕目前进口总量约是去年全年进口总量为43.39万吨的4.6倍,由于现阶段主要进口国是哈萨克斯坦及乌克兰,因此随着我国开放对俄罗斯杂粕的进口,预计后期杂粕进口或继续增加。

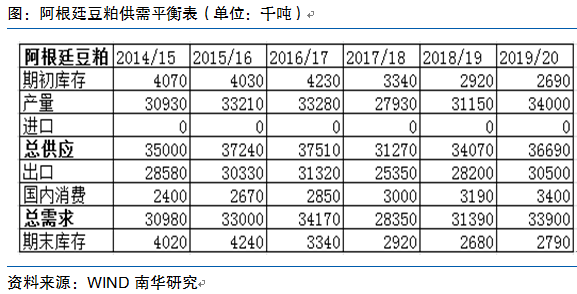

从阿根廷豆粕供需平衡表中可以看出,近几年阿根廷大豆年压榨量在4000多万吨,豆粕产出量约为3000多万吨,其中高达90%以上用于出口贸易,主要出口至东南亚、欧洲及北非,随着中国开放对阿根廷豆粕的进口权限,阿根廷豆粕将逐渐涌入中国市场——据阿根廷农业部称,预计2020年初将向中国出口大约500万吨豆粕(折算成大豆约640万吨左右)。综上所述,若实际到港量与预期相符,那么我国进口大豆原料数量将减少600万吨左右,但是值得我们注意的是,如此大的豆粕进口量对国内压榨企业也会造成不利影响,挤占国内沿海油厂豆粕的销售市场,因此四季度重点应关注豆粕及杂粕的到港情况。

4、国內生猪保供给政策连续出台

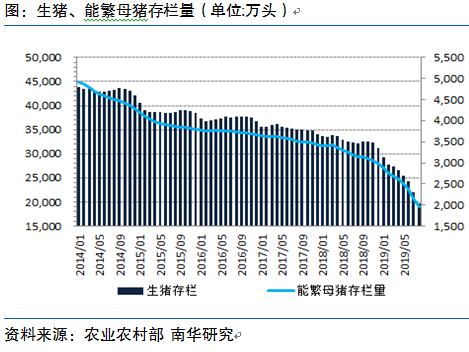

据农业农村部公布数据显示,截止9月27日我国共有32个省份发生家猪(148)和野猪(3起)非洲猪瘟疫情,猪瘟疫情严重影响生猪补栏,农业农村部公布数据,8月份生猪存栏环比减少9.8%,同比减少38.7%;能繁母猪存栏环比减少9.1%,同比减少37.4%,8月份无论是生猪还是能繁母猪存栏,环、同比降幅均进一步扩大。

生猪存栏量大幅下降,猪肉供给紧张的矛盾逐渐显现,三季度尤为明显,受此供给不足刺激,生猪价格呈现直线攀升态势,持续创出历史新高,WIND数据显示截止9月20日,22个省市平均猪价为28.26元/千克,并且四季度猪肉逐渐迎来消费旺季,预计生猪价格有望突破30元/千克大关。

猪肉价格直接影响CPI,为了缓解生猪价格上涨带来的CPI增长,保障居民生活以及稳定生猪生产和猪肉保供稳价,8月份以来多部门相继出台鼓励生猪养殖政策,重点支持生猪生产发展。随着我国生猪保供给政策相继出台,养殖企业的补栏积极性增加,从短期影响来看,生猪补栏逐渐恢复的预期提振豆粕底部空间,长期影响来看,生猪对豆粕的需求呈现恢复性增长趋势,预计豆粕价格重心将随着需求的增加而逐渐上移,特别是豆粕远月合约。

5、南美豆升贴水跟随贸易摩擦变动

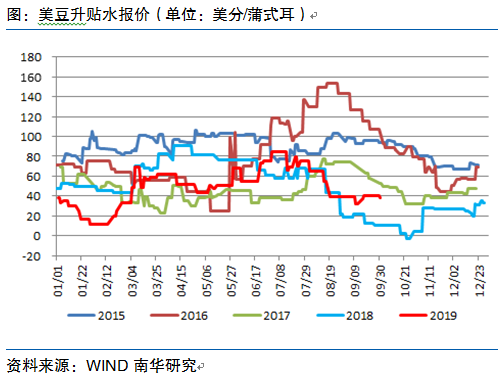

今年8月初中美贸易摩擦再度升级,作为反制措施我国进口美豆关税上调至33%,由于现阶段我国进口大豆主要来源于南美市场,因此南美豆升贴水报价持续走高,截止8月末FOB报价为164美分/蒲式耳(CNF报价为261美分/蒲式耳),对应巴西大豆进口成本为3286元/吨,而此时美豆进口成本为3813元/吨,两国大豆进口价差为527元/吨,原料进口成本推动,也是8月份中下旬豆粕价格上涨的重要原因。

然而9月初中美贸易代表电话会谈,且近期种种迹象表明双方均互表善意,导致巴西大豆升贴水FOB报价回落至110美分/蒲式耳(CNF报价为196美分/蒲式耳),对应巴西大豆进口成本为3178元/吨,美豆在33%的高额关税下进口成本为4043元/吨,两者相差865元/吨。随着我国鼓励生猪养殖政策的出台,养殖户生猪补栏情绪积极,这对豆粕需求将恢复性增长,因此巴西、阿根廷以及美国均在竞争中国市场,预计后期南美豆升贴水仍将跟随中美贸易摩擦发展而变化,阶段性影响国内豆粕价格。

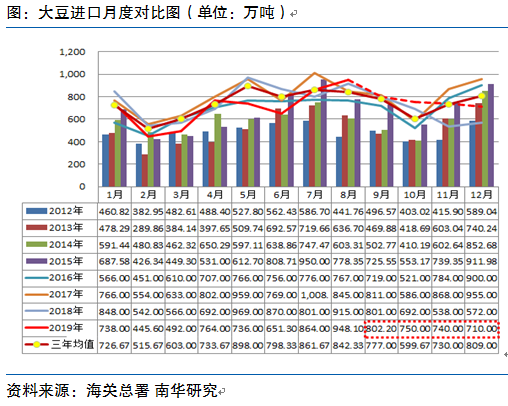

6、四季度大豆到港量预期庞大

据Cofeed调查数据显示,9月份国内各港口进口大豆预报到港为802.2万吨,10-12月份大豆到港预估值分别为750万吨、740万吨、710万吨,与去年同期相比增加399.2万吨,若四季度大豆进口量亦维持去年同期水平,那么在终端需求尚未好转的前提下,预计至少有399.2万吨的大豆可推迟至明年1-2月份使用,加上我国扩大对俄罗斯、乌拉圭等其他国家的进口规模以及中美贸易摩擦预期缓和,我国恢复采购美豆节奏,市场预期将采购600万吨,已完成此前进口2000万吨美豆的承诺,因此后期进口大豆供给量将好于去年,预计这对豆粕价格仍存利空影响。

7、我国豆粕库存量逐渐下降

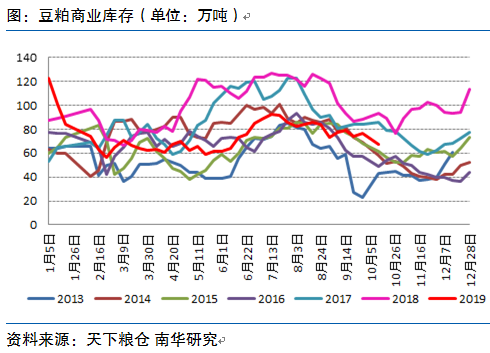

非洲猪瘟疫情仍在发酵,且豆粕猪料需求终端尚未明显好转,但是在蛋禽、肉禽以及水产料需求的增加弥补了部分的猪料下降,导致豆粕现货成交量同比略好,随着天气转凉,我国对肉类等消费增加以及水产养殖进入消费旺季对豆粕需求将增加。从历年豆粕库存对比图来看,四季度豆粕库存逐渐下降,最新数据显示,截止10月4日当周国内沿海主要地区油厂豆粕总库存量58.47万吨,较去年同期93.67万吨减少37.57%,由于国庆假期及环保影响,沿海部分油厂停机检修,导致油厂开机率有所下降。另外,春节假期较往年提前将近1个月的时间,预计豆粕春节提货周期提前,因此四季度豆粕同期库存或下降。

9月初中美双方均互表善意,两国将举行第十三轮贸易磋商,受此影响,连粕指数从2980元/吨承压回落至2800元/吨附近。然而我国十一长假期间美豆期价大涨,刺激连粕节后补涨,期价反弹至2950元/吨附近。我们认为尽管中美预期缓和,且我国恢复采购美豆节奏,但是在成本因素和生猪补栏预期增加的支撑下,连粕下跌空间有限,预计底部区间2700-2750元/吨。若中美两国贸易摩擦再度反复以及南美天气市提振下,连粕价格或继续坚挺,但基于四季度饲料终端需求不能立刻好转,我国逐渐开放豆粕、杂粕等进口渠道,预计连粕上方在3100元/吨处存在压力。(农产品期货网特约分析师——何琳、王艳茹,转载请注明来源)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录