一、导读

2019年10月27日至11月3日,兴业期货参加了由郑州商品交易所及中储棉花信息中心主办的2019新疆(南疆)棉花产量及收购情况调研活动,调研期间主要针对南疆籽棉采收、加工、库存及销售情况以及产业套保情况等方面进行针对性走访了解。

2019年度新疆棉花减产幅度或低于市场传言,综合各方信息我们判断减产幅度或在5%左右。在当前陈棉库存充足的大背景下,对行情的实质影响或有限。

在经历了上年度棉价大幅下跌后,本年度产业套保意愿较强,估测新疆已套保数量在百万吨左右,保守估算未来1个月盘面若价格继续维持在13000上方,或需承接100~150万吨产业套保空单,折双边持仓40~60万手,将成为行情上行的主要阻力。

同时截至周五夜盘收盘,CF2001期货价格仍小幅升水现货,考虑到新棉品质问题,预计本年度基差仍有较大走强空间,亦对行情构成下行压力。

二、调研总结

1、新疆部分区域单产下降,总减产幅度或在5%

本次调研路线由东向西涵盖了南疆主要棉区,详见下图所示。

从植棉面积角度看,2018/19年度南疆各区域较上年度总体保持稳定,总植棉面积变动不大,但2019/20年度或受粮食作物种植任务限制以及植棉区域优化调整影响,预计植棉面积或将有所下调。政策方面,今年虽为目标价格改革三年一定最后一年,但基于实现新疆地区长期稳定发展目标,我们认为新年度相关政策大概率将延续,但目标价格或将有所下调。

从单产角度看,本次调研过程中不同区域涨跌互现。尉犁上年度因自然灾害因素导致单产较低,本年度单产恢复正常,同比产量增加较为显著;阿克苏、农一师、库车、沙雅地区则减产较为明显,幅度预估在10~15%左右,其他区域如农三师等则总体持平或略有增长。同时根据了解到的北疆相关信息,减产同样集中在部分区域。而内地棉区减产已持续数年,预计本年产量仍将继续下滑。

综合而言,新疆减产消息并非空穴来风,但考虑地区差异以及本年衣分提高影响,个人判断本年全国减产幅度在5%左右,绝对值或在25~30万吨,市场炒作预期减产10%以上传言或过于悲观。同时考虑到陈棉库存高企,减产并不能改变短期供过于求总体格局,对行情的影响或偏重于短期炒作为主,市场价格或已有充分反应,且有过度反应之嫌。

2、籽棉价格上涨,轧花利润收窄

受前期棉花价格持续下跌影响,今年新疆整体开秤价偏低,且北疆低于南疆。但自开秤以来,随着皮棉价格持续反弹以及轧花厂抢收现象加剧,籽棉收购价格一路水涨船高,整体涨幅约10%,高于皮棉价格涨幅,导致轧花厂加工利润较前期有所收窄。

开秤前及开秤初期,轧花厂普遍较为谨慎,但随着籽棉集中上市后抢收现象愈演愈烈,市场原本预计本年度或有相当部分轧花厂因资金问题退出收购,但实际退出者寥寥,叠加兵团团场改革出让或出租的轧花厂(部分存在保底收购量协议)影响,抢收现象日趋激烈。当然究其根源,当前新疆地区轧花加工产能严重过剩仍是根本原因,而且近年来抢收现象年年出现,只是今年来得比以往年度更晚一些。对于轧花厂而言,只要加工利润能够覆盖其现金成本(人工、电费等,不含折旧、资金成本)即有动力继续收购,而目前大部分轧花厂加工费水平仍显著高于其现金成本。

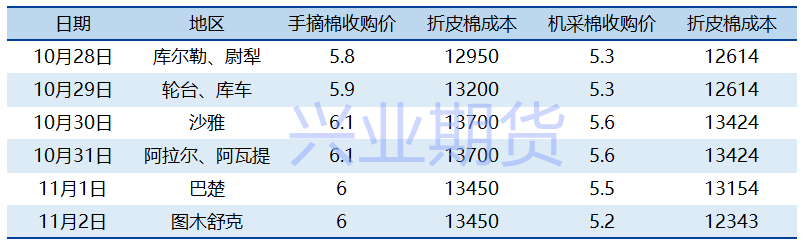

调研期间,按照不同地区平均收购价格以及1000元/吨加工费测算皮棉成本详见下表,按照当前现货销售价格,南疆大部分区域轧花利润处于持平或亏损状态。但考虑到十一之后籽棉收购价格呈持续上升态势,估测南疆轧花厂从开秤至今皮棉平均成本约在12500元/吨左右,部分前期收购量较大轧花厂平均成本甚至可以达到12000元/吨以下,接近于北疆平均成本。综合而言,本年度截至目前轧花厂综合利润与以前年度相比仍有显著改善。

另外上述测算中按照棉籽价格1.7元/公斤测算,而截至目前棉籽价格已普遍达到1.8元/公斤以上,皮棉成本相应降低约150元/吨。周末期间,南疆部分地区籽棉价格亦有所回调,籽棉价格每下降0.1元/公斤,皮棉成本将下降250元/吨。

需要特别强调一点,对于籽棉收购成本对行情的支撑不宜过分解读,在调研过程中了解到,现在棉农普遍参考期货行情作为籽棉交售的决策依据,部分轧花厂同样以盘面价格倒推籽棉价格作为收购定价,实际上籽棉与皮棉价格类似于“先有鸡还是先有蛋”的逻辑关系,虽然存在显著的相关性,但并不能作为因果关系来看待。若后期郑棉行情回落,籽棉收购价大概率将跟随调整。

3、产业套保压力高企,郑棉上行空间受限

前估测新疆地区已进行期货套保的皮棉约100万吨,相较于预估产量占比仅为20%左右。籽棉收购加工高峰预计将在11月结束,保守估算11月仍有100~150万吨皮棉套保需求,对应盘面按双边计多头需要承接40~60万手空头持仓,对于行情继续上行将构成巨大压力。何况对于多方而言并无必要选择在此时承接空单,待到套保压力释放后入场做多或为更理性得选择。

实际上,在10月29日郑棉CF2001合约从12700一线一度突破13200后,受访轧花厂均表示在当前价位套保意愿显著增强,若CF2001价格到达13500一线,则普遍认为是理想的套保价格。而对于北疆收购加工企业而言,其综合成本显著低于南疆,套保利润及意愿将更加强烈。

在实际调研过程中,我们感受到轧花厂受贸易战利好、减产传闻等因素影响,对未来行情相对偏乐观。考虑近期轧花厂收购成本上升,套保量与实际加工量比例或主要取决于行情价格,在缺乏实质性利好驱动(如贸易战实质和解、超预期收储)的情况下,近期01合约在13000上方将面临较高套保压力,上行压力高企。但若行情显著下滑,例如跌破轧花厂综合成本,其套保动力同样或将显著弱化。

4、新棉品质不佳,陈棉去库加速

今年南疆各地新棉品质普遍有所下降,一方面受天气因素影响,前期积温不足叠加阴雨天气较多导致品质下滑;另一方面去年兵团改革取消“五统一”后品种杂乱,皮棉一致性等指标下滑明显。

具体表现为双28及以上皮棉占比有所减少,同时马克隆值指标表现不佳,马值C2档占比大幅提高。对于高马值的棉花,除了一部分用于加工絮棉及色纺用途外,用作加工纺棉的部分将显著拉低皮棉平均升贴水。总体而言,我们实地走访的轧花厂中,本年度所加工皮棉平均升贴水大多不超过100元,较去年疆棉普遍300元以上的升贴水显著下滑。

新棉品质下降在一定程度上带动了陈棉销售,根据部分加工企业及交割库反映,近期陈棉销售进度显著加快。一方面2018/19年度陈棉质量品质相对较高,颜色级等指标在正常保管条件下亦不会有显著变化,另一方面陈棉去库压力仍存导致其性价比相对更高。

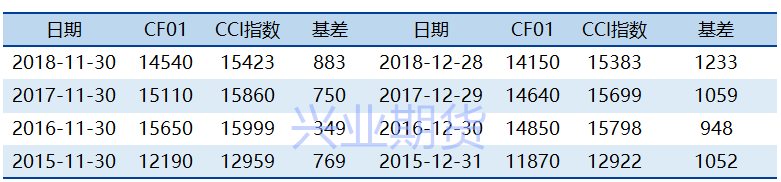

同时新棉指标不佳或导致1月盘面交割到品质较差棉花风险增加,毕竟若现货销售不畅则大概率将选择交割到盘面,故本年虽然郑商所交割升贴水标准总体下降,但预计实际交割贴水难以收敛。上表列示了过去四年01合约交割前第2月及第1月最后交易日与CCI 3128指数基差,01合约普遍显著贴水CCI指数,而截至上周五夜盘CF2001仍处于升水状态,基差或仍有较大走强空间。

5、下游采购谨慎,库存压力仍存

根据轧花厂反馈,目前下游纺企询价有所增多,但实际成交仍未有放量;期间我们同样调研了部分下游纺织企业,且团队中亦有部分一线纺企领导参与,综合而言目前纺企采购仍较为谨慎,且当前无论内地还是新疆棉花库存充足,普遍坚持随用随采原则,暂缺乏增加原料库存的意愿。而从纺企本身而言,虽然近期订单略有好转,但终端销售价格及利润压力较大,上下游基于棉花价格的博弈仍难以达成共识。

库存方面,据悉目前新疆地区陈棉仍有百万吨左右,而目前期货盘面上仍有逾40万吨陈棉仓单,其中约2/3为内地库陈棉,陈棉去化压力仍不容小觑;进口棉方面,虽然8月、9月进口量显著下滑,但受进口价格倒挂影响目前港口库存仍处于相对高位。

考虑到未来一至两个月新疆地区皮棉加工将基本结束,新棉集中上市供应叠加陈棉库存去化压力,供过于求的局面仍难以缓解。对于市场普遍期待的国储收储,我们认为大概率将作为中美贸易战中方农产品采购承诺的一部分,以采购美棉为主,对于国内短期供需压力缓解有限,建议不宜过分解读。

目前市场上有观点认为,前期相当一部分陈棉因账面成本过高,为避免实际销售后坐实亏损而被“锁定”,从而缓解了供应压力。笔者在加入兴业期货前曾从事多年审计工作,由于季报不要求外部审计,上述逻辑截至目前仍然能够成立,但是若等到12月31日年报报告日仍未实现销售,其存货跌价必然无法通过外部审计,该部分存货将带来高额资产减值损失,导致财务报表十分“难看”,因而在未来一至两个月该部分陈棉大概率将集中流入市场,实质上是短期加剧供应压力而非缓解供应压力。

三、行情展望与建议

综上所述,受产业套保压力、短期库存压力以及基差走强预期影响,预计2019年剩余不到两个月期间,若无重大利好消息提振,预计郑棉偏弱运行,当前投机资金目前并无动力拉涨从而为产业套保做嫁衣,CF2001合约或在【12500,13200】区间震荡偏弱。

而从更长周期看,我们相信贸易战大方向仍将逐步缓和并最终解决,全球流动性进一步泛滥亦将推升大宗商品价格,从具体时间节点看,CF2005合约或有望在春节之后随着套保盘的锁定、库存压力的缓解以及下游纺企复工进入上涨通道,第一目标价格看到14000元,时间或在2020年二/三月份。

具体而言,对于投机策略而言,短期建议01合约维持区间震荡思路,逢高做空为主;而05合约后期若回到13000下方可逢低布局多单。对于轧花加工企业而言,若计划在01合约交割前进行现货销售,则建议通过01合约进行套保,并在13000上方“且套且珍惜”;若计划持有现货较长期间,考虑资金成本后05合约目前较01合约更适合进行空头套保,而持激进看涨观点者亦可保留部分多头风险敞口;针对当前收购的高价籽棉所加工皮棉,虽盘面未有套保利润空间,但可考虑通过卖出看涨期权策略增厚收益。对于下游纺织企业而言,未来两个月尤其是春节前或是逢低补充原料库存的好时机;对于原料品级要求不高的纺企,若盘面给出的交割贴水合适亦可以考虑通过盘面接货。

风险因素:虽然我们预测贸易战最终解决可能需要半年甚至一年时间(对应特朗普第二任期,无需再考虑竞选纲领限制),但如中美贸易战在短期内实现实质性缓解(相互取消已加征关税,而非不再加征新的关税),抑或国储棉超预期收储新疆棉等,则上述整体估值预测将不再适用,01合约大概率将冲击14000关口,建议投机性仓位设置止损保护。

来源:兴业期货;作者:XXX;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录