一、2019棉花收储政策解读:更市场化、利好有限

1、收储新疆棉传言落地——收储50万吨新疆高质量新棉

2019年11月14日,中储粮发出公告,为加强中央储备棉管理、进一步优化储备结构,提高储备质量,决定轮入部分新疆棉。政策出台后,市场反应平淡。

2、本次收储内容及特点

数量、时间:计划轮储入50万吨高质量2019/20年度产新疆棉,时间为2019年12月2日—2020年3月31日;

最高限价:每日竞买7000吨,最高限价为前一周国内棉花现货价格*1.02(目前约13300附近);

暂停机制:若内外价差连续三个工作日超过800元/吨,暂停交易,回落至800以内重新启动交易,内外价差为国内现货棉价指数-cotlook指数1%关税价格(不加港杂费);(目前价差远低于800元/吨)

质量要求:收储质量白棉1、2、3级,长度28mm及以上,马值B以上,断裂比强度中等及以上,棉布包装,送到储备库点现场包包检验;

其他:若市场出现重大变化,会根据情况进行调整。

3、与历史收储区别

本次收储政策更市场化,利多因素低于预期。收储最高限价采用浮动制;同时质量要求高,检验要求比较严;还设定了暂停机制,更关注合理内外价差。

4、对市场影响

今年涉棉企业普遍反应,2019/2020年度新疆棉整体含杂率较上上一年度有所提高。本次棉花轮储不改变总供应量,只调节结构,没有减少有效供应,只要市场需要,国家在收储后,轮出概率较大。国家对收储质量要求较高,可能导致高质量棉花市场升水。收储政策从来不是市场底部支撑,较高收储只有在成交定量之后才对市场有实质性支撑作用,需要时间过度,一般需要两三个季度调节。

二、当前棉花市场需求弱驱动

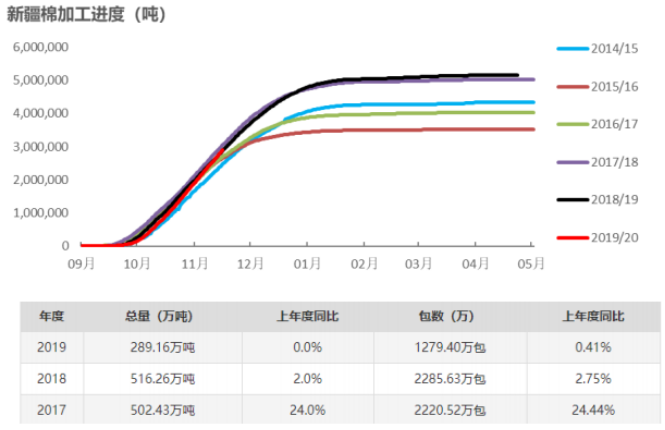

1、加工数量与去年基本持平

目前新棉加工数量为289万吨,与去年基本持平,由于机采棉比例提高,每日新增加工量6.3万吨左右,较去年同期高6000吨。从目前加工量和加工进度来看,之前新疆减产10%的传闻难证实,后面需要进一步观察,加工高峰期能持续多长时间,日加工高峰期何时回落,12月底加工进度应完成95%以上,届时更能确定新年度产量。

2、交售进入尾声,成本固化

当前籽棉交售近尾声,根据全国棉花监测系统抽样调查:截止11月15日,新疆采摘进度96%,其中98%采摘量已交售,已交售的籽棉中52.7%已加工,销售进度13.7%.

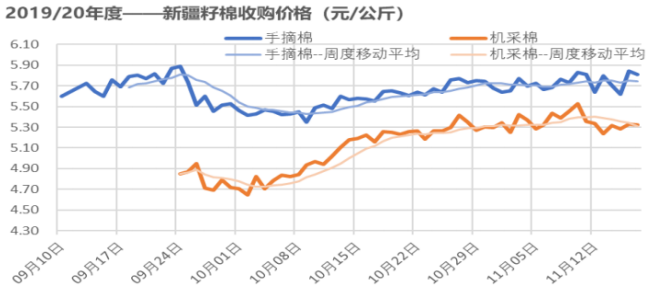

收购成本加工成本集中在12500~13000元/吨,较低在11500元/吨附近,较高在14000元/吨附近。南疆籽棉收购加工成本要比北疆高许多。这也能解释1月合约主力很难突破13200元/吨的价位,达到这个价格大量套保单将会介入,最近仓单增长也较快。

籽棉收购价格在种植成本附近或者偏内,机采棉在5.1~5.6元/公斤,手摘棉在5.5~6.1元/公斤,当前市场价格处于历史低位,投机做空不太理性。

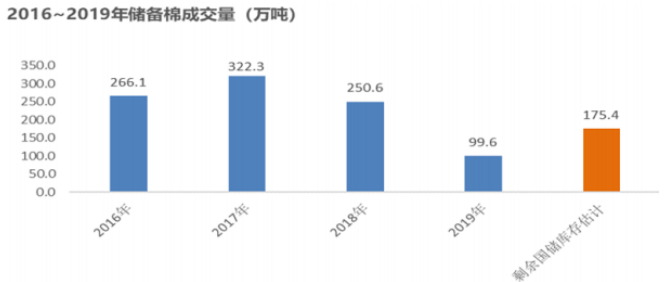

3、国储库存偏低

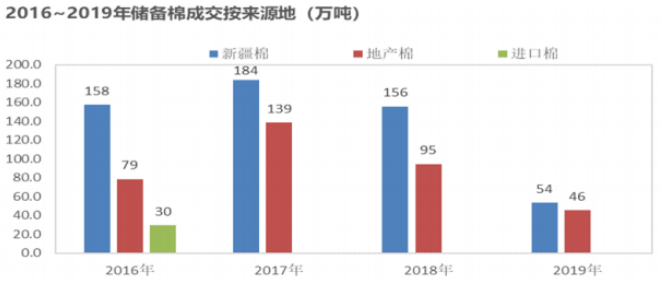

2016~2019年四年累计拍储成交939万吨,其中2019年轮出约100万吨,估计剩余国储库存在175万吨,其中新疆棉占比48%。若考虑储备棉亏重问题,估计实际国储库存在160万吨左右。

中储粮2019年1月年度工作会议:“截止2018年末,棉花、大豆、菜籽油去库存任务基本完成”。2019年4月23日,中储粮发布公告:2019年5月5日~9月30日,每天安排1万吨储备棉资源轮出,总量安排100万吨。中储粮公告中还提到:“将根据储备棉实际轮出情况和棉花市场供需情况,国家有关部门择机安排轮入”,所以轮入棉花的概率是100%。近期,市场出现有关中国轮储美棉、轮储巴西棉的传言,目前轮入50万吨,之调节结构不调节总量,后面可能轮入外棉。

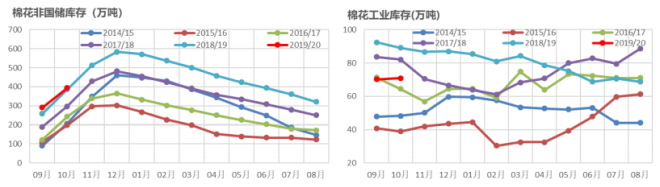

4、工商库存偏高

截至10月底,全国非国储库存(工业+商业)合计393万吨,同比增加7万吨,增加幅度较2018/2019年度减少。其中,截止10月底,全国棉花工业库存70.96万吨,同比减少18万吨,全国棉花商业库存322万吨,同比增25万吨。当前工商业库存偏高,但是偏高的工商库存在逐渐被消化,主要由于内外价差偏低,进口外棉性价比不高,新疆棉性价比最优。

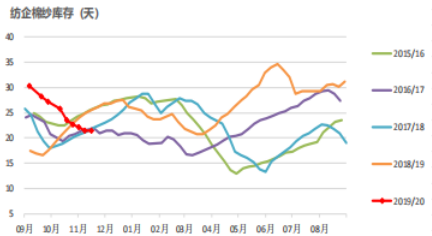

5、棉纱库存平稳,年前资金压力较大

截止11月15日一周,下游棉布成品库存继续上升,开机率略有下降;纺纱厂棉纱库存稳定,开机平稳。下游印染企业接单平稳,交期在15天左右,行情转弱。织造企业反馈年底整体资金状况较为紧张,棉纱采购较为谨慎,织厂棉纱库存水平有所下降。棉纱市场继续分化,分品种看,纯棉普梳品种销售顺畅,精梳纱交投走淡,其中广东市场尤为明显,高支纱部分规格销售好转,价格偏稳。市场预计后期纱厂棉纱成品库存上升的可能性较大。

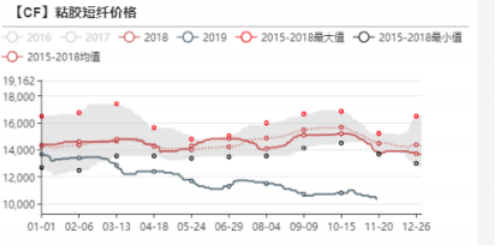

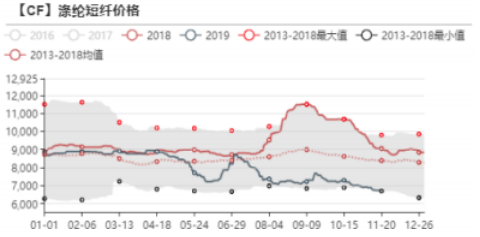

6、粘胶短纤、涤纶短纤价跌量升

截止11月15日一周,涤纶短纤上游产能释放较多,价格下跌、成交好转,成品库存不高,下游涤纱价格快速下跌,现金流在保本线附近。粘胶短纤价格创2019年以来新低,部分低端产品在万元以内。下游厂家逢低采购,成交放量,部分签单在1-2个月。

三、后市演化及交易策略

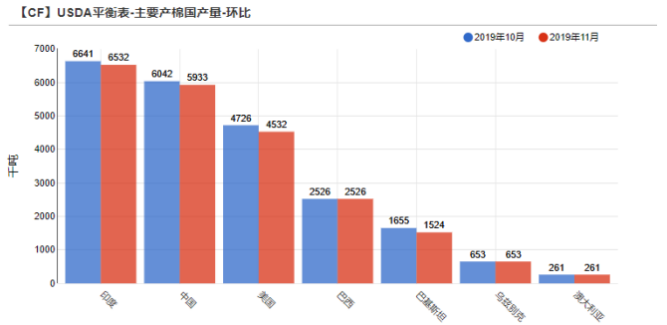

1、USDA下调全球产量

USDA在11月报告中大幅下调2019/20年度全球棉花产量61.7万吨。其中印度减产10.9万吨,中国减产10.9万吨,美国减产19.4万吨,巴基斯坦减产13.1万吨,其中巴基斯坦减产较确定,全球期末库存消费比下调2.3个百分点至66.4%。

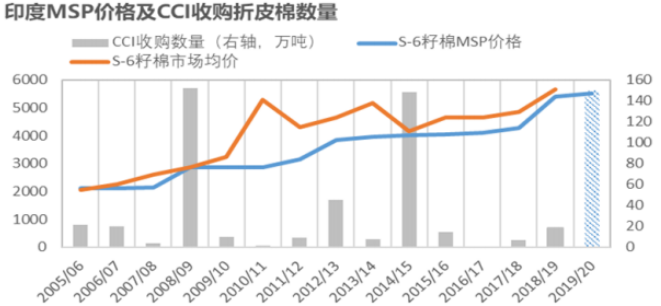

印度2019/2020年度上调最低收购价,按照历史情况来看,在08/09年、14/15年度出现大规模收购,收购性质类似国储,是棉花公司收购籽棉,交由加工厂加工,在下一年度抛储,新棉上市时间收购,对市场供需进行调节。8月印度棉花价格下跌,10月籽棉价格低于最低收购价,由于降雨偏多,籽棉湿度较大高于收购标准,收购效率偏低。印度种植面积为历史新高,产量可能达到最高水平。

2、印度多地区停止降雨,有利于CCI收购

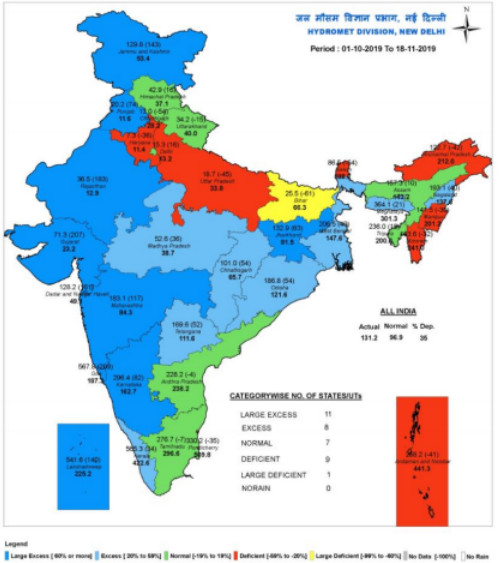

截至11月13日一周,印度降雨开始减少,其中印度中部、南部当周降雨均低于历史同期均值。当周,印度北部降雨仍偏大,其中旁遮普邦当周降雨为历史均值的11.8倍、西拉贾斯坦邦为历史均值的2.7倍印度国内籽棉价格多数低于MSP水平,目前CCI继续在MSP下收购,部分新棉含水水平已符合MSP收购要求,市场预计CCI的MSP收购量将明显增加。

3、中美谈判进展

中美贸易谈判对棉花消费有较大影响,如果全部征税,将影响100万吨棉花消费,若通过转口贸易,也会影响50万吨棉花需求,相当于国内大半个月的消费量,影响较大。11月中旬消息,中美原则上达成协议,但是中美谈判出现数次违约,存在反复。如果能达成协议,消费有改善空间,12月15日若达不成协议将对3000亿美元加征关税,对纺织品出口影响较大。

郑棉做多最强驱动在于修复内外价差,但存在两个前提:外盘价格稳定或上涨;国家收储外棉,在签约/采购时参照阶段性的内外价差市场化进行。收储政策有时间限制,对市场支撑仅限于3月底之前,对供应调节有限。未来上涨空间还要看需求上有多大改善。

来源:牛钱网;作者:XXX;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录