在一个趋势刚好被点燃的市场,谣言和事实是一对孪生兄弟,在这个困局中有两个解决方案:A.分解重点信息的关键线索,抓可证实或者证伪的要点。B.从成交量的增减中感受趋势强度,顺势而为。在豆粕市场这个信息是南美港口的封航,而破解之道是跟踪FOB价格变化和量价变动,一个是纪实,一个是人气。

数据来源:路透,karen,kannbwx,玛雅咨询,CFC农产品研究

一直以来,类比的思路都是逻辑推演和金融标的定价的捷径,比如PE估值。但粗线条的逻辑在豆粕这个市场极难变现,比如将大米之于越南和大豆之于巴西。

“据估算,10平方英里土地上的猎物和浆果仅能养活1个狩猎—采集者;而1平方英里土地上的农业产出足够养活50个人。但人口却越来越多。”这是古老的新月沃地农业生产出现的起因。但1960年之后石油农业极大提高了农作物的单产。在有了足够多的剩余粮食之后,经济作物发展迅速,而巴西大豆就是其中之一。在疫情之下,我们认为大众对几个事件的认知是有偏差的:

A、巴西大豆当前的价格已经升至了巴西的历史高位,因为农民对大豆的销售是以美金计价,而2020年以来,巴西雷亚尔贬值幅度高达33%。换句话说,即使美豆涨幅并不明显,巴西豆农的销售价格是有非常显著提高的。

B、巴西本国的压榨能力之于巴西大豆的产量不到40%,并没有压榨能力。

C、近几年巴西大豆最大的胜利就是在出口市场成功地扩大了市场份额,因此阿根廷和巴西官方政府都一直强调港口装运不受疫情影响。

阿根廷国内的卡车司机的情况确实被业内广泛提及,但在曾被全球冷落的美西对华转出4-5船大豆之后,巴西国内的FOB一致下跌7-10美分,以低价吸引订单。本周有专业机构指出4月和5月的大豆到港量为734万吨和1137万吨(此前为660万和960万),且今年3月份巴西大豆对华装船量达到历史新高1000万吨,这两则消息的相互印证证实了笔者之前的判断——“南美大豆和豆粕出口受阻的消息被CBOT盘面不断进入超买区间”。即使在疫情下,作为经济作物的大豆远不至于被出口国封锁。至此5-9的正套基本被市场扬弃,现货基差的换月建议慎重。正所谓,看它起高楼,宴宾客,然后......

【世贸组织及联合国机构呼吁确保疫情下全球粮食安全】来自联合国粮农组织的消息称,世界贸易组织(WTO)以及联合国粮农组织(FAO)和世界卫生组织(WHO)31日发布联合声明,呼吁各方努力确保粮食贸易的自由流通,以确保新冠肺炎疫情下全球粮食安全。(中新社)全球化下,人类社会在危机下的契约精神应该是整体提升了的,越南也放松了大米出口的管制。

2019年美国中西部地区连续3个月的水患,造成了玉米和大豆出现了30年来最大幅度的土地弃种,玉米的弃种面积达到1100万英亩以上,大豆为400万英亩左右。这个种植面积能恢复到什么程度是今年北美种植季的一大核心关注点。

受益于天气改善、弃耕面积减少,美国农业部预计2020/21年度美国主要作物种植面积恢复性增长至3.19亿英亩,较去年大增1646万英亩。USDA预计新季美豆种植面积为8350万英亩,低于市场平均预期的8487万英亩及2月农业展望论坛的8500万英亩,但较去年7610万英亩增长9.7%;玉米种植面积9700万英亩,高于市场平均预期的9433万英亩及2月农业展望论坛的9400万英亩,较去年的8970万英亩增长8.1%。

种植意向报告显示了几个突出的信息和分歧:

1.玉米和棉花种植的积极性是超预期的,同时这与最近盘面玉米、棉花和大豆的价格走跌的行情是比较矛盾的,难道美国农民已经跳出了蛛网模型的框架?不再以前一年的种植利润指引后期的种植计划,农业周期被理性预期平滑,而传统理论被颠覆?

2.大豆种植的预期仍在被进一步调减,此前国际上知名分析师的调研显示80%的大豆种植面积的可能性是高于8450万英亩的。8350 vs 预期的8486,1.6%的种植面积变化按过去的观点上看,将减少约6000-7000万蒲式耳的大豆产量,但美豆盘面在消息过后为何波澜不惊?

3.2018年是一个特殊的年份,当年大豆的种植面积历史上首次超越了玉米,也很可能是唯一一次。但从目前的原油大跌的背景下,玉米基乙醇产业跟页岩油行业一样都将受到很严重的冲击,1亿多吨用于工业用途的玉米或面临生物乙醇工厂开机率大幅下降的可能,目前9700万英亩的积极性是否没有正确反映农民的预期?(其中内布拉斯加州,科罗拉多州和蒙大拿州尤其突出,创下了1960年以来最高的玉米种植面积。)

针对美玉米、美棉的种植意向面积未见显著缩减,我们认为可能有两方面的原因:1、这次的种植面积调查是3月初进行的,彼时原油价格并未处于如此低位,美国的疫情也还未开始爆发,燃料乙醇的消费尚未出现异常,全球棉纺订单也才开始萎靡;2、农户种植存在惯性。从美豆11与美玉米12比价来看,3月前两周大豆玉米比价下跌至低位,暗示种植玉米更有利可图。对于美国农民而言约定俗成的大豆和玉米种植的break even比值在2.4左右。目前CBOT大豆/玉米的比值已经升至2.58,我们预期玉米工业消费预期黯淡和相对较高的大豆玉米比较将导致玉米让渡一部分种植面积给大豆。

数据来源:玛雅咨询,CFC农产品研究

数据来源:玛雅咨询,CFC农产品研究

美豆迟迟等不到中国订单,2月对外出口仅仅280万吨左右,这是2004年最低的同期销售。虽然从前期第一阶段协议上看,中国2020年对美国农产品购买的下限是365亿美元,但目前今年中国的大豆进口绝大部分来自于巴西,毕竟从榨利上看巴西比美国大豆有120元每吨的榨利优势。近期美豆种植面积的利好兑现及后期被调增的预期,结合整体疲软的美豆出口,美豆迟迟难以站上900美分。但后期中国需求的开启仍是美豆去库存的一大动力。从美西和巴西对未来CNF的报价结构上看,美豆可能在7月之后迎来关键出口窗口。

数据来源:中华人民共和国政府和美利坚合众国政府经济贸易协议,玛雅咨询,CFC农产品研究

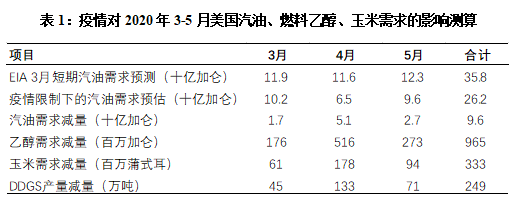

3、原油下跌造成美国半数玉米乙醇工厂憋停,DDGS价格新高

截至3月27日当周,美国国内燃料乙醇产量为840千桶/日,较前一周大降16%,亦刷新2014年以来的历史低位。我们采用了EIA 在3月发布的短期能源展望的数值作为需求下滑的比较基准,它是美国采取疫情相关的限制措施前的预测值,该预测值并未受到疫情的干扰。容易计算得,3月汽油需求预计下滑17亿加仑,4月51亿加仑,5月27亿加仑,合计96亿加仑。DDGS作为生产燃料乙醇的副产品,产量也将随燃料乙醇产出的减少而减少。按照2019年美国乙醇工厂的投入产出情况,每蒲式耳的玉米可生产16.5磅的DDGS及2.90加仑的乙醇。燃料乙醇产量减少9.65亿加仑,对应DDGS产量下降249万吨。由此,我们看到了近期美国DDGS报价的大幅上涨。

如果用豆粕替代这部分DDGS,按照DDGS27%及豆粕43%的蛋白含量来测算,249万吨DDGS对应约156万吨豆粕,折172万短吨,大幅超过USDA在3月预测的美豆粕2019/20年度结转库存。在此情况下,平衡表调整有两个思路:1、美豆压榨量将得到提振,对应美豆压榨需求增加近200万吨,考虑到有干草对DDGS产生替代,(干草是指青草或栽培青绿饲料的生长植株地上部分在未结籽实前刈割下来,经一定干燥方法制成的粗饲料。它是草食动物最基本、最主要的饲料,也是畜牧食草动物的必备、贮备饲料。)美豆压榨需求也将有望增长100万吨,即0.3674亿蒲式耳,这将有利于美豆的去库存。目前廉价的DDGS的单位蛋白价格已经较豆粕的单位蛋白价格更贵,这是过去鲜有发生的,预计有望提升豆粕价格。

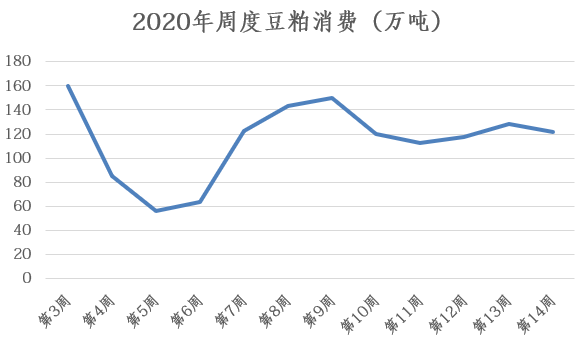

4、国内现货近期抗跌,但6-9月基差或引来反转压力

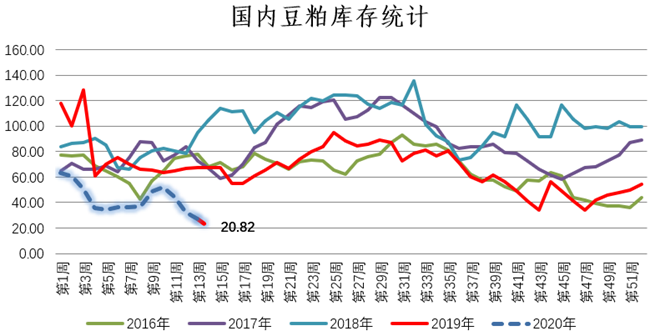

上周国内油厂开机率超预期回落,共计压榨大豆143.84万吨,作为对比上周压榨147.61万吨。后两周压榨量预计为136万吨和160万吨。3月份以来全国每周的豆粕消费约122万吨,以此推断国内豆粕库存下周将降至21万吨左右,而下下周或降至10万吨以下,这一方面会导致当前基差加速上行摸顶,一方面也为豆粕的下方空间给予了支撑。但考虑到4月和5月的大豆到港量为734万吨和1137万吨(此前预期为660万和970万)到港压力,5月份之后的基差价格预计迎来深度的回调,且5-9价差实际对应6月全国现货基差的最低价,所以-30或并不是底部。

数据来源:玛雅咨询,CFC农产品研究

图八:国内豆粕消费、库存、华北基差走势

面向未来的思考:

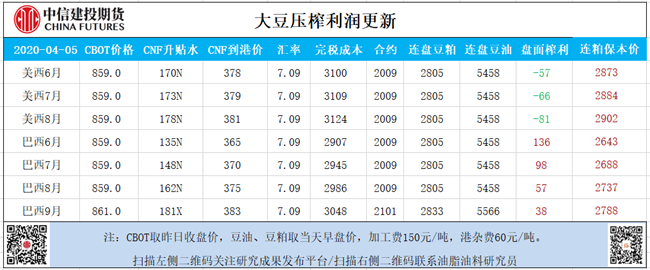

我们曾对过山车的行情有如下的表述:期货市场有一个人人皆知的经典剧本:主力在相对高位作出很有规律的波动,当散户以为把握规律时(完成催眠),再反常运行,踏空和抬轿便有了起因。半个月内豆粕M2005从2750上到3030再回到2775,个人主观倾向认为榨利仍是后续对豆粕定价的尺子。目前7-8月的压榨利润已经回到50-100元每吨,对应的豆粕09合约的成本价格在2688-2737元每吨(油粕比假定为1.9),但考虑到美豆价格也相对偏低,盘面去榨利力度会相对偏小。

2020年毕竟属于四年周期年份,拥有很高的群众基础。个人对后市仍偏向于乐观,除了DDGS的替代缺位,南美二国因为干旱,产量再次被调降共计600万吨;而豆油较前期超过1600点的跌幅,也变相把豆粕的底部抬升300-400点。预计M2009难以长期处于2750以下的位置,4-5月去榨利的窗口将带来再一次的豆粕多头布局机会。从10年的大周期上看,6-7月往往有充足的剧本可以上演,也是上涨最为顺畅的窗口。主观上看,如果2020年的09合约以3030作为高点,那前期主力煞有介事地往2600点的杀跌就太过虎头蛇尾了。

短期上看,除了5-9的反套趋势成立之外,建议以宽跨卖出or以“卖高买低”看跌期权做牛市价差的方式参与09合约的波动率沽空。

周度报告免不了有事后分析的嫌疑,而凡事到了回忆的时刻,真实地像假的一样。我们热衷于商品研究,源于这个市场对参与者素质要求上,更多的在于独立客观、尊重分歧、带着谦卑的锋芒和勇气(因为跟随市场潮流是不需要承担责任的),与此相对的是成见、傲慢和厚古薄今,研究是一场对自我性格的修行。

来源:中信建投期货农产品事业部;作者:田亚雄;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:黄莺 邮箱:huangying@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录