将2020年6月、7月、8月及9月进口大豆到港预估数据与我国海关公布的过往5年历史同期进口大豆数据比较,可以发现该阶段预估的进口数据与历史同期近口数据相比累积高出350-650万吨。这可能导致到2020年8月底,我国进口大豆港口库存创出历史新高水平。

但很明显,从5月初开始,国内豆粕价格已经从高额大豆到港预估压力中摆脱出来,转向对中美经贸关系及巴西新冠疫情发展形式的担忧。在豆粕基差持续下行转负的同时,DCE豆粕期价已经近乎收复4月下跌的失地。

不过从基本面角度来看,5月USDA月度供需报告对2020/2021年度全球大豆的预估数据显示,全球大豆供需关系依旧处于充裕状态。2020/2021年度美豆出口预估数据处于高位,这意味着美豆出口中国市场份额要恢复到中美经贸关系走坏前水平。截至5月下旬,美豆播种及生长形势好于5年均值水平,供给侧驱动迟迟不能兑现。

因此,从基本面角度来看,豆粕趋势性上涨行情依旧缺乏供给驱动,趋势性机会依旧需要时间换取空间,但中美关系和疫情会不断扰动市场,在底部支撑基础上构成阶段性的反弹机会。

正文:

一、三季度进口大豆到港高位预期持续压制豆粕基差

(一)大豆及豆粕库存恢复至正常水平所需大豆数量推算

数据来源:天下粮仓

截至5月22日当周,我国豆粕商业库存为52.1万吨,5年同期均值水平为82万吨左右。8月初,我国豆粕商业库存5年同期均值水平为100万吨左右,如果2020年8月初国内豆粕库存需要恢复到5年同期均值水平,折合成大豆,需要消费进口大豆61.5万吨。即使按照8月底,我国豆粕商业库存5年同期均值水平为90万吨计算,折算需要消费进口大豆48.6万吨。

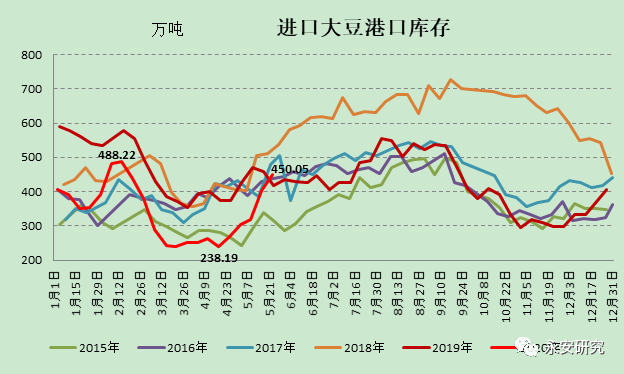

截至5月22日当周,我国大豆港口库存为450万吨,与5年同期均值水平基本持平。近5年8月初我国进口大豆到港同期均值水平为550万吨,如果2020年8月初我国进口大豆港口库存需要恢复到5年同期均值水平,需要额外补充100万吨进口大豆。8月底,我国进口大豆港口库存5年同期均值水平也在550万吨左右,与5月22日进口大豆港口库存数量相比,也需要额外补充100万吨进口大豆。

因此,按照2020年8月初,我国进口大豆港口库存数量与豆粕商业库存数量恢复到5年同期均值水平计算,合计需要较5年同期进口大豆均值再补充160万吨左右的进口大豆;按照8月底,我国进口大豆港口库存数量与豆粕商业库存数量恢复到5年同期均值水平计算,合计需要较5年同期进口大豆均值再补充150万吨左右的进口大豆。

(二)三季度进口大豆到港预估数据高出历史同期数据推算

数据来源:wind、海关总署

市场各家预估数据显示:6月、7月及8月,我国进口大豆到港预估均处于950-1050万吨/月,9月进口大豆预估在800万吨左右。海关进口数据显示:我国进口大豆5年历史同期均值分别为770.94万吨、879.80万吨、850.67万吨及775.31万吨。市场预估的进口大豆数据与海关5年同期均值数据差值分别为180-280万吨、70-170万吨、100-200万吨,9月相差较小可以忽略不计。因此,6月7月及8月进口大豆到港预估数据相比历史同期累计多出350-650万吨。

2020年3季度进口大豆到港预估数据与历史同期比较累积高出350-650万吨,如果按照历史同期5年均值水平来预估8月份国内进口大豆港口库存水平和豆粕商业库存水平,需要扣除累库所需的150万吨左右的大豆,那么还有额外的200-500万吨进口大豆的压力。将额外的200-500万吨进口大豆,都折合成进口大豆港口库存,8月底我国进口大豆港口库存将达到(550+200=750)/(550+500=1050)。2018年5月中旬-12月底期间我国进口大豆港口库存处于历史同期高位,但期间进口大豆港口库存数据最高也只有727.22万吨。

(三)高到港预估持续拖累豆粕基差

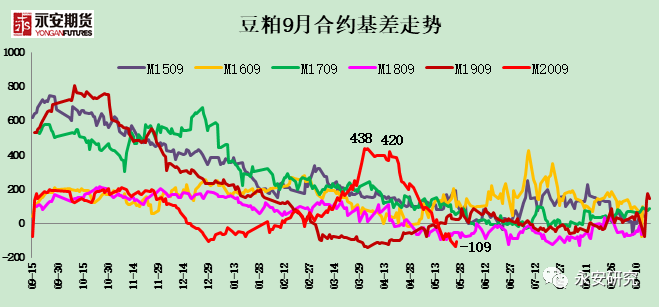

3月底开始,市场从3月进口大豆到港不足的现实中脱离出来,开始交易3季度超高的进口大豆到港预估数据。豆粕期现货价格于3月底率先开始显著下跌,4月中旬开始豆粕基差也从年后快速走扩的模式进入快速走缩的模式。5月中旬开始,受中美经贸关系再次趋紧预期的带动,豆粕期货价格开始反弹,但截至5月下旬豆粕基差依旧处于持续承压下行状态。

各压榨企业报送的,M2009合约6-7月提货的豆粕基差,也已经从正基差普遍变成负基差。

二、中美经贸关系趋紧预期再次带动豆粕期价反弹

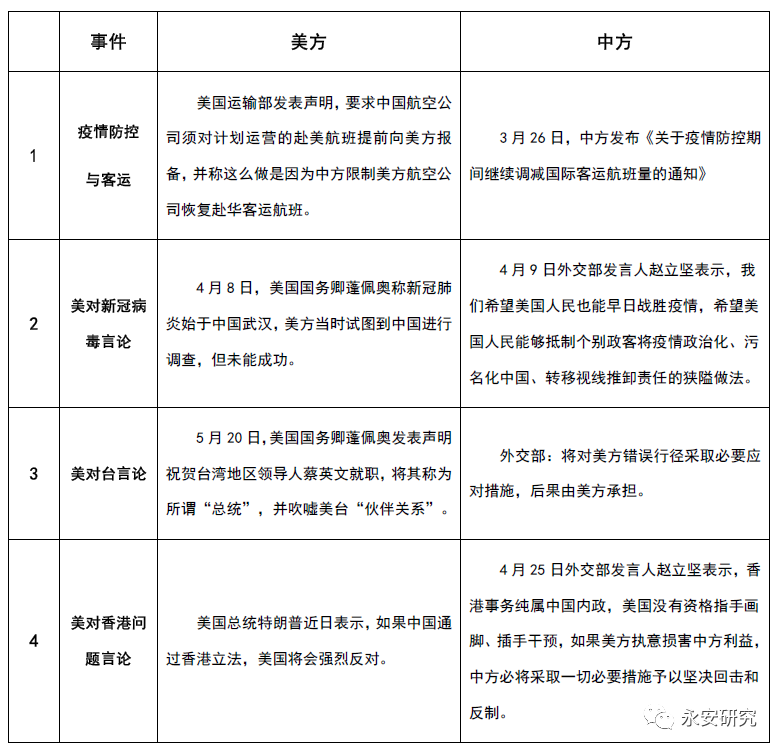

随着美国对新冠病毒、对台领导人及对香港立法等事宜频频释放不当言论,市场开始担心中美经贸关系是否会再度趋紧,从而影响中美大豆贸易进程,因此,豆粕价格从5月中旬开始再次反弹。2020年3月初,我国政府公布了美国大豆进口关税豁免政策,有效期一年。这意味着在2021年3月初之前中国压榨企业买入的每一船美国大豆都可以享受关税豁免。与压榨企业沟通得知,基本没有任何障碍,只要申请关税豁免就能得到批准。且截至当前,该豁免政策没有受到中美经贸关系趋紧的影响,但由于8月船期之前采购巴西大豆的升贴水比美豆便宜,因此,巴西大豆出口火爆。

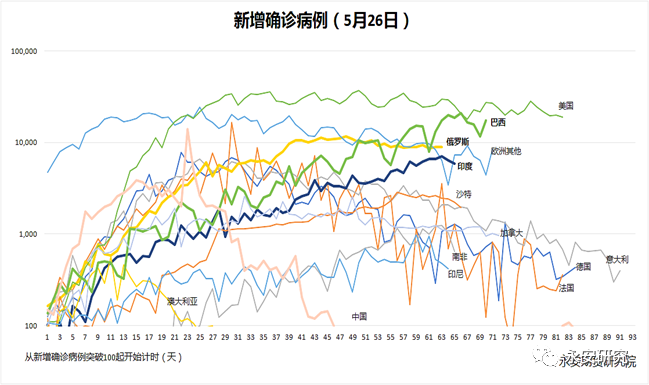

三、巴西疫情快速发展令市场担忧到港预期兑现程度

新冠疫情在巴西快速发展,使得巴西成为仅次于美国的新冠肺炎累计确诊病例全球位居第二位的国家,在美国每日新增新冠确诊病例高位稳定背景下,巴西每日新增确诊病例还在呈现快速上升的势头。年后由于巴西大豆升贴水报价更具备优势,因此中国采购了大量的巴西大豆,随着疫情在巴西的快速发展,市场开始担忧巴西大豆出口后期是否会面临内陆运输或港口装运遇阻的问题。

四、20/21年度美豆播种顺利,豆粕缺乏供给驱动

(一)5月USDA报告对美豆出口提出高要求

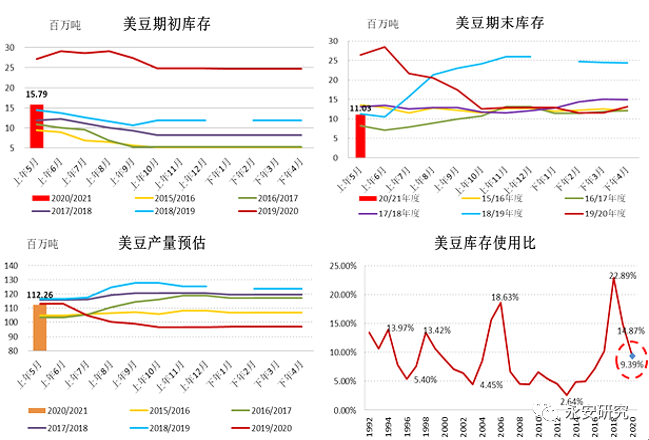

从库存使用比在近20年所处位置来看,2020/2021年度美豆供需关系处于适中水平,且供给压力较上年度进一步缓解,已经连续两个年度减缓状态。在单产创历史同期预估数据新高,种植面积同比显著提升背景下,2020/2021年度美豆供给压力的缓解,一方面得益于期初库存同比大幅降低,另一方面要显著依赖创历史新高的美国本土大豆压榨水平和年度出口大幅恢复的预期。

5月USDA报告将2020/2021年度美豆出口预估数据放到55.79百万吨,较当前年度出口数据预估值提升10.2百万吨,增幅达22.37%。美豆出口预估数据的显著恢复,主要依赖于对中国2019/2020年度进口显著增加的预期。2020年一季度,中国至美进口大豆781.4万吨,同比增加2.1倍,但只有2017年一季度的一半。因此,2020/2021年度美豆出口水平的兑现,需要中美经贸关系显著修复这一前提条件。

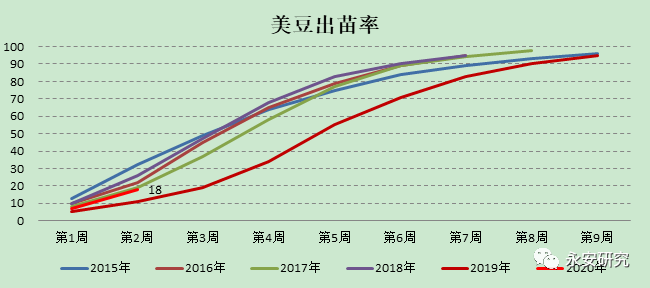

(二)20/21年度美豆播种及生长形势好于5年均值

2020/2021年度美豆播种进度持续高于5年同期均值水平,近2周以来的出苗率也高于5年同期均值水平。至今,美豆播种期和生长期尚未给出天气升水的机会,但处于播种及生长期,市场始终会敬畏这种可能性。

五、豆粕何去何从?

大豆高到港预估对豆粕压力告一段落,市场开始担忧中美经贸关系趋紧问题,同时巴西疫情的发展形势也令市场担忧后期巴西大豆到港兑现能力,使得DCE豆粕迎来了一波反弹。年后,疫情在全球发展使得国际金融和商品市场多次受到冲击而大幅下行,但几次冲击过后DCE豆粕表现出底部支撑明显的走势,改善了市场对豆粕的心理预期。5月USDA月度供需报告预估数据显示2020/2021年度全球大豆供给预期依旧充裕,正值播种期和生长期的美豆至今尚未给出天气升水机会。因此,从基本面角度来看豆粕趋势性上涨行情依旧缺乏供给端给出的驱动,趋势性机会依旧需要时间换取空间,但中美关系和疫情会不断扰动市场,在底部支撑基础上构成阶段性的反弹机会。

来源:永安研究;作者:吕爱丽;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:黄莺 邮箱:huangying@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录