SR2009合约还有1个半月就要交割,而基差近300元/吨(历史高位水平),单边持仓量近40万手(历史同期最高),内外价差处在历史高位,行业政策则处在转折期而更加扑朔迷离,多空双方的矛盾到了不可调和的边缘,市场在等待最后宣判时刻的来临。

现阶段白糖期货高基差与高内外价差并行,矛盾较大。

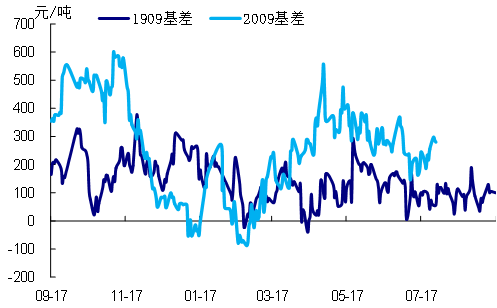

如图1所示,SR2009合约还有1个半月即将交割,而基差确近300元/吨,上榨季同期仅为100元/吨附近,基差回归需求强烈。基于配额外进口关税恢复至50%,以12美分/磅计算的配额外进口成本在4100元/吨附近,现货与配额外进口成本的价差处于历史最高水平(见图2),价差收敛需求强烈。

以现货价格为参照标准,期货价格被低估;以配额外进口成本为参照标准,期货价格则被高估,多空矛盾较大。

图1 SR2009合约基差处在历史同期高位

资料来源:wind,国泰君安期货产业服务研究所

图2内外价差处在历史高位

资料来源:wind,国泰君安期货产业服务研究所

交割时基差收窄概率大,多空持仓化解成为市场关注焦点。

我们认为SR2009合约交割时基差收窄概率大,一方面目前白糖期货仓单1万手,低于上榨季同期的近2万手,盘面的实盘压力并不大(见图3);另一方面,我们统计的甜菜糖仓单大概3700手,去年同期为6300手,甜菜糖的压力同比也在降低。

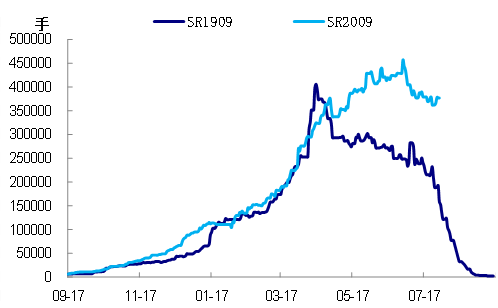

不过,虽然SR2009合约即将交割,但是盘面单边持仓仍有近40万手,远高于上榨季同期为15万手(见图4),处于历史同期最高水平,多空持仓的化解成了市场关注的焦点。

图3白糖仓单数量相对较少

资料来源:wind,国泰君安期货产业服务研究所

图4 SR2009合约持仓处于历史同期最高水平

资料来源:wind,国泰君安期货产业服务研究所

基差回归是化解多空矛盾的理想方式。

现阶段多空双方在基准现货价格上的认知存在偏差,多头认为在国内供需略微偏紧的情况下(国产糖上游库存偏低),现货价格继续下跌的空间不大,期货价格应该往上向现货价格靠拢;空头认为内外价差处于历史高位,国内价格应该往下向配额外进口成本靠拢。

我们认为,因为9月合约交割的仓单基本都是要转为现货进行处理,不能转抛到后面的1月合约,所以9月合约是一年当中实盘压力最大的合约,基差回归往往是最能让多空双方达成一致的最理想方式。

现阶段多空都到了骑虎难下的阶段,随着交割的临近,多空终会在某一特定背景下达成妥协。

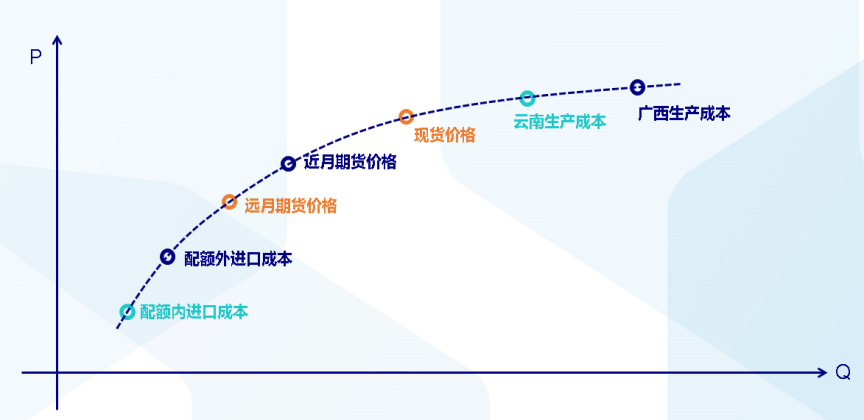

图5现阶段国内白糖边际成本排列

资料来源:国泰君安期货产业服务研究所

多空双方终将妥协。

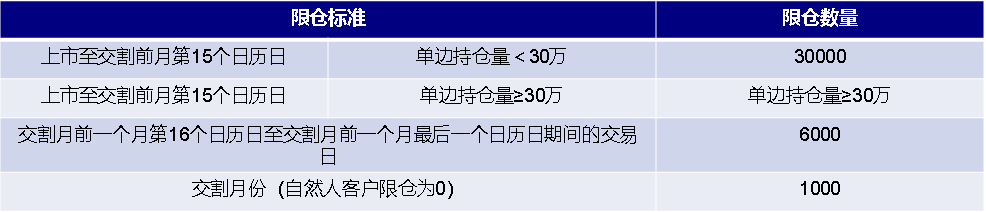

SR2009合约在8月15日前允许的最大单边持仓量为30000手或者单边持仓量的10%,8月16日至8月31日允许的最大单边持仓量为6000手,9月允许的最大单边持仓量为1000手。

对于多空双方而言,如果8月16日前不减仓,很有可能会面临超仓风险,多空双方都将被迫强行减仓。

理论上多空可以通过分仓来规避超仓风险,但是由于涉及到实际控制人关系的认定,因此分仓在制度上是存在合规风险的,预计多空双方最终将被迫减仓或者移仓远月合约。

表1:白糖期货限仓标准

资料来源:ZCE,国泰君安期货产业服务研究所

来源:国泰君安期货;作者:XXX;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录