2016年国储棉出库了260万吨,有效的去除了天量国储棉库存,拉低了内外棉价差,纺织企业得到了实惠,竞争力增强,应该是政策取得了较大的成绩。但由于政策实施方面出现了一些问题,导致棉价爆涨,不利于产业链的健康平稳发展。11月22日,发改委和财政部就明年的储备棉出库政策做出了说明,有助于稳定市场预期,利于棉花产业链的长远健康发展。

一、2015/2016年度储备棉出库政策分析

(1)储备棉出库过程始末

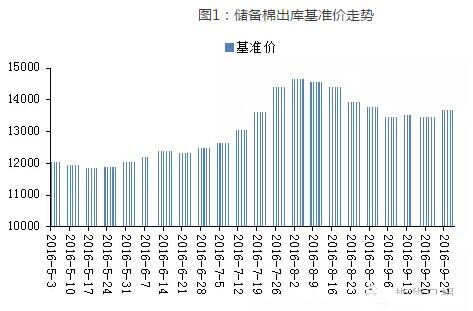

2015/2016年度储备棉轮出累计计划出库300.38万吨,累计出库成交265.92万吨,成交率为88.53%。从细节方面来看,成交均价从最初不到12000元/吨上涨至最高的15400元/吨,最终也定格在14384元/吨,成交率长期维持在接近100%成交的比例,只是中间因为抛储节奏期限延迟带来了一个多月的回落。

回顾2016年的抛储,应该可以分成五个阶段,每个阶段都有故事,可以说是一波三折:

2016年初-2016年5月初开始抛储市场对抛储的预期阶段

对抛储的定价模式使得市场极度看空市场,认为会出现螺旋式下跌,内外棉价差跌至负数。但是市场对抛储开始时间的预期被一再推翻。开始预期是3月份,后来是4月份,最终是5月份。由于市场对抛储时间预期的错误,导致纺织企业库存管理出现严重问题,市场出现了棉花紧张的情况,所以棉花期货从4月8日开始的短短10个交易日内,上涨超过3000元/吨。应该是,这个价格的大幅波动是政策预期不明确导致的,是今年政策制定方面的一个主要失误。

2016.5初-2016.6月下旬

抛储前期市场表现比较平稳,成交率维持95%以上,大量出库的棉花满足了市场的需求。市场也担心出库的问题,但由于刚开始棉花出库累积并不多,大家对后期储备满足需求也比较有信心。

2016.6月下旬-2016.7月下旬抛储矛盾激化阶段

由于储备棉出库困难,公检速度跟不上,甚至有时候不能满足每日3万吨的挂牌量,加上纺织企业需求的提升,市场呈现疯狂上涨模式,成交率长时间维持100%,成交均价最高达15000元/吨以上。此时,市场已经意识到今年出库问题和公检速度问题是不可避免的瓶颈,难以解决,棉花供应可能不足。市场已经在期盼政府延长抛储时间,储备棉市场没有反应过来,但期货市场已经开始反应。

2016.7下旬-2016.8月底储备棉市场遇冷阶段

政府觉得延长抛储时间,相当于多向市场供应60万吨以上的储备棉,市场的紧张情绪缓解,成交率大幅降低,成交均价也明显回落。市场并没有意识到,现在是他们补充库存的好机会。

2016.9月初-2016.9月末抛储重新火爆

时至9月份,大家又认识到,如果再不加紧补库,在10、11、12等3个月份,内地纺织企业将面临新疆棉没有进入内地,没有新棉用的节奏,所以拍储的积极性重新回升,成交率重新回到100%,成交均价也再度上行至14500元/吨以上。最后一个月储备棉出库量达到65万吨之巨。

(2)2016年储备棉市场的成功经验

2016年储备棉总体上取得了巨大的成绩,具体可以归纳为以下几个方面:

第一,累计出库265.92万吨,国储棉去库存的步伐坚定扎实。

曾经的天量国储棉,经过今年的去化后了,剩余量在820-850万吨左右,降低了国家的政策成本,也为整个产业链健康发展打好了铺垫。

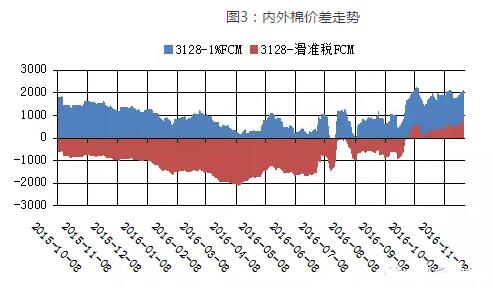

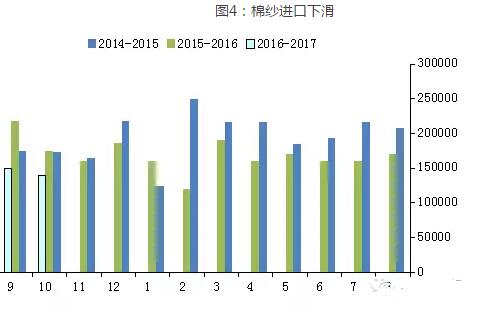

第二,有效降低了内外棉价差,国内纺织企业的竞争力得到有效增强。

我们看到,在今年抛储期间,内外棉价差一直维持在1000元/吨以内,与此同时,国内的纱线进口也出现同比明显回落。我们同时看到,内外棉纱价差也出现了缩小,甚至国内棉纱价格低于国外棉纱价格的情况。国内纺织企业,特别是中小纺织企业,在纺低支纱线方面的优势明显提升,国内需求明显增加,也是棉花价格出现大幅上涨的主要原因。

第三,储备棉出库基准价用内外棉挂钩的方式,采用浮动价格,有效的把内外棉价格联系起来,为纺织企业提升竞争力提供了帮助。

过去的几年,储备棉出库采用固定价格方式,国内用棉成本一直明显高于国外用棉成本,使得纺织行业逐步萎缩。今年的新方式在储备棉天量出库方面居功至伟。

(3)2016年储备棉市场的失误教训

虽然说今年储备棉出库政策取得了很大的成功,但也存在一些失误和教训,给我们后期的国储棉政策提供了可以借鉴的内容,具体可以归纳为以下几个方面:

首先,储备棉政策必须给予市场明确的预期。

今年抛储钱,就是因为储备棉出库政策开始实施的时间延迟,导致整个产业链出现经营安排失调,导致棉价大幅上行。

其次,储备棉政策必须能够及时应变。

在决策部门认识到到出库问题和公检问题的瓶颈难以解决后,应该尽早确定延长抛储时间。由于明确的时间较晚,导致储备棉市场成交均价突破15000元/吨的高位。

第三,储备棉出库难的问题,事前估计有不足,政策部门也为在后期付出了努力。

公检进度难以满足市场需求,是事先没有意识到的事情,后来加大人力物力,也没有明显好转。应该是这两个情况都是政策部门初期难以完全认识到和解决的问题,但为今后的政策实施提供了经验。

二、2016/2017年度储备棉政策展望

11月22日,发改委联合财政部发布了公告,声明“根据当前棉花供需形势和市场运行态势,经研究决定,今年新棉上市期间(目前至明年2月底)不安排储备棉轮入,2017年储备棉轮出销售将从3月6日开始,截止时间暂定为8月底,每日挂牌销售数量暂按3万吨安排。

如一段时期内国内外市场价格出现明显快速上涨,储备棉竞价销售成交率一周有三日以上超过70%,将适当加大日挂牌数量、延长轮出销售期限。而且,为了新年度的储备棉出库政策顺利实行,公检部门还在加班加点,争取在抛售前预备100万吨的已经公检了的储备棉,防止出现公检进度瓶颈。

分析上面的信息,应该说是借鉴了2016年储备棉出库实施过程中的经验教训,至少是规避犯同样错误的问题,给了市场明确的预期。在这样的情况下,每月出库量维持在60万吨以上,6个月理论上完全可以出库360万吨,还有上浮空间。而国内每月的需求也就在60-70万吨,应该说难以出现今年市场供不应求的情况,市场有望理性运行。虽然说新年度的抛储政策会尽量规避今年出现过的失误,但也不排除出现新问题,希望政策部门能够随机应变,及时应对。

三、储备棉出库进程对棉花产业链的长期影响

按照目前国内的供需情况,今年棉花产量在450万吨左右,进口90万吨,需求以65万吨/月计算,计780万吨,合计缺口240万吨,加上工商业的补库存周期预期60万吨,合计300万吨的需求将由国储棉补充。这样,到明年抛储结束后,国储库存会进一步下降至550万吨左右,按照国内每年总产量和总需求缺口300万吨计算(假设需求维持780万吨,产量回升至480万吨),已经步入合理库存的情况。后期2017-2018年度再抛储一年,基本上国储库存已经到了比较低的位置。

上表是笔者用USDA数据,结合自己多2017年度的预期,做出的图表,用来计算全国均衡库存量,分析国储去库存的进程。

首先,我们看产量/消费数值从以前年度的0.7以上下降至目前的0.6左右,意味着棉花市场将更多的依靠进口和储备来满足需求。

那么我们的库存/缺口和库存/消费的合理比例将要明显提升。我们看2002-2007年期间,棉花市场相对比较稳定的阶段,库存/缺口值在1.4左右,库存/消费值在0.45左右。按照同比例的比较,我们认为这两个值需要提升40%以上,以满足正常的需求。这样,均衡的库存/缺口值为1.96,均衡的库存/消费值在0.63。按照以后500万吨产量、780万吨消费进行计算,缺口为280万吨,意味着全国棉花库存在550万吨左右,算是均衡态势。其中工、商业库存按照2.5个月计算,为162.5万吨,国储库存的合理规模为400万吨。

其次,我们上面分析过,2016-2017年度抛储结束后,国储库存大致为550万吨,较我们上面分析的合理国储库存仅仅多150万吨,在2018-2019年度基本上可以完全清除。

实际上,由于国储库存仅仅多150万吨,国家还有必要放开进口规模,否则市场上可能会出现比较紧张的状况。

因此,就长期而言,国储去库存的压力将在2018-2019年度完全释放,市场重新进入正常轨道,未来的棉花市场长期向好。期货日报

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录