2017年第25周中国豆粕市场周报

一、市场概述

2017年第25周(6月19月-23日)因前期炒作高温天气热情减退,市场重回供需宽松主导的主要空头趋势中,且美国农业部公布的出口销售数据令人失望,大宗商品普遍下跌,美豆合约震荡下跌。截止6月23日收盘,美豆主力1707合约报收于905.5美分/蒲式耳,较上周五940.25美分/蒲式耳,环比上周下跌34.75美分/蒲式耳或3.7%。

本周国内大连豆粕跟随美盘走势,呈现下跌趋势。截至本周五,连粕1709报收于2645元/吨,较上周2687元/吨下跌42元/吨。豆粕现货本周五报收于2714元/吨,较上周的2726元/吨,跌12元/吨。具体分析如下:根据本网统计数据看出,截止本周五,各地现货主要报价均价多数下跌,上下幅度在20-68元/吨。

图表:2017年第25/第24周中国主要地区豆粕周度均价统计(单位:元/吨)

|

地区 |

港口/省市 |

品质等级 |

本周 |

上周 |

涨跌 |

百分比% |

|

|

铁岭 |

蛋白43% |

2790 |

2844 |

-54 |

-1.90% |

|

大连市 |

蛋白43% |

2760 |

2820 |

-60 |

-2.13% |

|

|

沈阳市 |

蛋白43% |

2760 |

2828 |

-68 |

-2.40% |

|

|

华北片区 |

秦皇岛 |

蛋白43% |

2700 |

2720 |

-20 |

-0.74% |

|

天津港 |

蛋白43% |

2680 |

2702 |

-22 |

-0.81% |

|

|

华东华中片区 |

烟台港 |

蛋白43% |

2650 |

2684 |

-34 |

-1.27% |

|

龙口港 |

蛋白43% |

2680 |

2624 |

56 |

2.13% |

|

|

博兴市 |

蛋白43% |

2718 |

2664 |

54 |

2.03% |

|

|

济宁市 |

蛋白43% |

2660 |

2642 |

18 |

0.68% |

|

|

日照港 |

蛋白43% |

2650 |

2606 |

44 |

1.69% |

|

|

青岛港 |

蛋白43% |

2680 |

2660 |

20 |

0.75% |

|

|

临沂市 |

蛋白43% |

2710 |

2680 |

30 |

1.12% |

|

|

泰州 |

蛋白43% |

2650 |

2678 |

-28 |

-1.05% |

|

|

连云港 |

蛋白43% |

2650 |

2676 |

-26 |

-0.97% |

|

|

泉州港 |

蛋白43% |

2650 |

2668 |

-18 |

-0.67% |

|

|

郑州市 |

蛋白43% |

2740 |

2724 |

16 |

0.59% |

|

|

周口市 |

蛋白43% |

2710 |

2716 |

-6 |

-0.22% |

|

|

开封市 |

蛋白43% |

2740 |

2724 |

16 |

0.59% |

|

|

岳阳市 |

蛋白43% |

2710 |

2736 |

-26 |

-0.95% |

|

|

西南片区 |

东莞市 |

蛋白43% |

2660 |

2720 |

-60 |

-2.21% |

|

钦州港 |

蛋白43% |

2740 |

2760 |

-20 |

-0.72% |

|

|

北海市 |

蛋白43% |

2650 |

2660 |

-10 |

-0.38% |

|

|

防城港 |

蛋白43% |

2640 |

2670 |

-30 |

-1.12% |

|

|

昆明 |

蛋白43% |

2890 |

2920 |

-30 |

-1.03% |

|

|

大理州 |

蛋白43% |

2890 |

2920 |

-30 |

-1.03% |

|

|

西北片区 |

西安市 |

蛋白43% |

2800 |

2824 |

-24 |

-0.85% |

|

慧通农牧信息资讯 |

|

|

2714 |

2726 |

-12 |

-0.44% |

备注:1,数据来源于中国饲料行业信息网慧通数据研究

2,数据以主产区出厂/出库价为主

二、豆粕市场分析

1、豆粕期货、现货行情

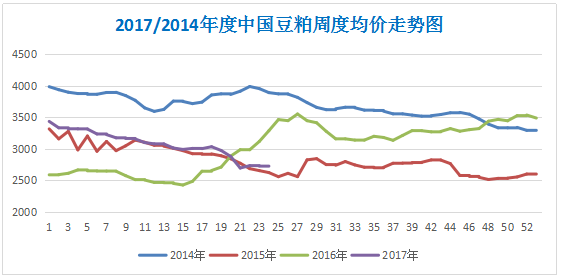

本周,豆粕期货下跌,现货价格多数下跌。其中连粕环比下跌42元/吨,跌幅1.56%。豆粕现货下跌12元/吨。

图表:2017/2014年中国豆粕周度均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网慧通数据研究部

2、现货成交

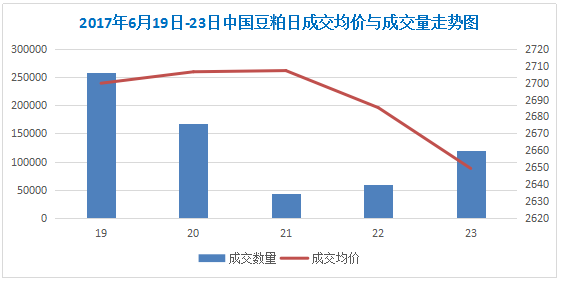

本周,豆粕现货成交依旧乐观。主要归功于,贸易商赌单成交。国内豆粕现货日成交量在13.08万吨。

图表:2017年6月19-23日中国豆粕成交量与成交均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网慧通数据研究部

上游供应方面

1、油厂

第25周,油厂整体开机率较上周增长,大豆天量进口倒逼工厂较高开工率,豆粕供应整体宽松。

2、港口大豆库存

截止6月23日,国内主要港口的大豆库存量约在732.3万吨,去年同期库存为698.3万吨,本月累计到港625万吨。海关总署数据显示,5月大豆进口量959万吨,同比大增25%;5月进口量较4月进口的802万吨增长19.6%。这是大豆进口连续第五个月增长,且每个月均达到同期最高水平。5-8月通常是中国大豆进口活跃期。

外围影响因素:

美国农业部(USDA)周五公布的6月供需报告显示,全球2017/18年度大豆年末库存预估为9,222万吨,高于5月报告预估的8,881万吨。全球2016/17年度大豆年末库存预估为9,321万吨,亦高于5月预估值9,014万吨。美国2017/18年度大豆年末库存预估为4.95亿蒲式耳,高于5月预估的4.80亿蒲式耳。巴西大豆2016/17年度产量从前月预估的1.116亿吨上调至1.140亿吨;阿根廷大豆产量从5月预估的5,700万吨上修至5,780万吨。上述数据的上调略微高于市场预期,报高中性偏空。美国中西部降雨,天气情况改善。天气炒作是一把双刃剑,在高温干旱的不利情况下,可以推动行情上涨;在天气改善的状况下,会为供需宽松的空头行情推波助澜。

美国商品期货交易委员会(CFTC)发布的报告显示,投机基金在大豆期货和期权市场增持净空单。 截至2017年6月20日的一周,投机基金在芝加哥期货交易所(CBOT)大豆期货以及期权部位持有净空单87,140手,比上周的79,673手增加7,467手。投机基金增持空单,说明市场情绪重归看空情绪。

三,最后展望

本周连粕跟随美盘震荡下跌,期货下跌42元/吨。当前工厂大多执行前期合同,提货慢,基本处于提催状态。国内库存除了山东地区外,其余地区库存依旧偏高。短期连粕偏弱震荡为主。国内豆粕供应方面依旧处于宽松状态,其中5月份大豆到港创历史单月峰值959万吨,6月预计为819万吨。下游需求方面,5月份生猪存栏和能繁母猪存栏环比下降,部分区域饲料厂也反映猪料销量略降,未来对饲料的需求不乐观;水产饲料方面也不尽如人意,南方地区持续暴雨天气,利空豆粕需求。故短期豆粕料继续偏弱震荡为主基调。

作者:XXX;来源:中国饲料行业信息网;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录