1、鸡蛋市场供应情况:从芝华数据公布的在产蛋鸡数据来看,截止到6月,在产蛋鸡存栏量环比继续下降,进而对7、8月的市场构成支撑。另外,按照历年蛋鸡存栏季节规律及目前利润、雏鸡补栏、在产蛋鸡存栏来看,9月之前在产蛋鸡仍存下降预期,而8月份气温依然维持偏高模式,饲料转化率下降,蛋产量下降,所以初步预计供应在8月份继续呈现下滑预期。

2、鸡蛋市场需求情况:8月份,气温仍处偏高模式,鸡蛋需求仍处相对旺季;再加上气温升高,前期困扰消费市场的疫情得到缓解,消费预期增加。初步预计,8月份鸡蛋供需仍处于季节收敛阶段,市场整体仍抗跌易涨。

3、价差关系:价差关系来看,仓单压力及远月合约价格偏高,可能会约束市场的整体上行空间。

二、观点策略

1、单边操作来讲:中期市场回升尚未结束,多单持有,逢高考虑减持,09合约止盈目标4300,01合约4500一带。

2、保值操作:基差来看,中期市场上涨过程中,基差可能维持不变,食品企业可考虑买保对冲,而一旦后续秋季供应旺季及需求淡季,则基差存在回升预期,届时可能更有利于贸易及养殖企业进行卖保。

3、套利操作:目前阶段整体来看,豆粕压力较大,玉米、菜粕压力减小,鸡蛋尚存动能。蛋粕比、蛋粮比多单持有,注意逢高减持机会。随着临近交割月,鸡蛋9-1价差走低,没有多少操作空间,可注意捕捉1809合约上市后做多9-1价差的机会。近期各品种的注册仓单也出现一定的差异,豆粕注册仓单高位说明仍有压力,鸡蛋仓单有回升,说明压力逐渐增加,而玉米仓单出现下降,说明压力减小,而菜粕仓单低位说明压力不大。从仓单表现来看,豆粕压力较大、鸡蛋压力可能逐渐出现,而玉米压力逐渐减小,菜粕压力仍相对偏小,亦配合支持以上套利策略建议。

三、题材解构

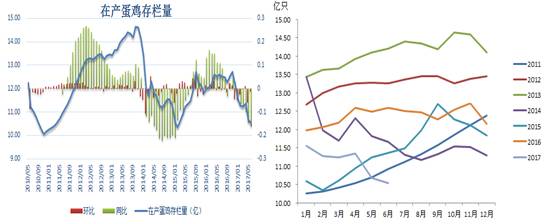

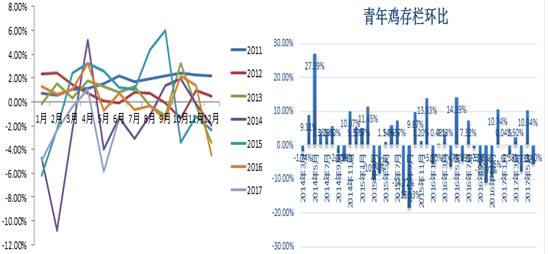

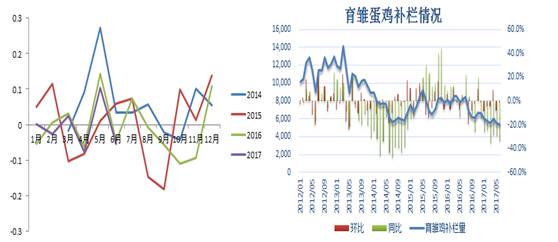

1、蛋鸡供应情况分析。9月份之前预计鸡蛋供应仍存下滑预期。影响鸡蛋供应的主要在于在产蛋鸡存栏数量及产蛋率。蛋鸡存栏方面,2016年12月以来在产蛋鸡存栏环比持续为负,导致存栏持续回落。不过4月份,在产蛋鸡存栏环比转正,存栏量出现一定回升,4月份在产蛋鸡存栏量增加的原因为11、12月份青年鸡存栏增加明显,因当时养殖利润尚可,且正好对应端午消费旺季,所以推动当时的补栏热情,雏鸡补栏后大概4-5个月产蛋,进而导致4月份在产蛋鸡存栏有所回升。但这种回升并不具有持续性。逻辑在于我们看到,2017年1月份开始养殖利润开始不断下滑,利润下滑往往会导致雏鸡补栏不足,芝华数据显示,1-5月幼雏鸡的存栏总体仍呈下滑态势,进而导致3-7月份青年鸡存栏整体呈下降态势,进而会导致5-9月份左右的在产蛋鸡的存栏量应该也会下降,这是一连串的链条因果反应。根据芝华最新数据,也确实如此,5月在产蛋鸡存栏10.68亿只,环比下降5.87%,同比下降14.5%,6月份在产蛋鸡存栏10.53亿只,环比下降1.42%,同比下降16.34%,此为近年最低水平。同时,近月随着利润下滑导致高龄蛋鸡淘汰相对加速,双向压缩下会应该会进一步降低在产蛋鸡的存栏量,根据利润及青年鸡、淘汰鸡情况,初步预计后续至少在9月份之前在产蛋鸡的存栏仍有下降预期。而此阶段正值夏季,高温模式下产蛋率下降,整体供应下滑,而需求又为季节性小旺季,供需阶段性收敛,市场相应的存在回升的整体预期。相关利润、存栏数据如下:

图1 在产蛋鸡存栏量 图2 在产蛋鸡存栏季节性规律

图3 在产蛋鸡存栏环比变化季节规律 图4 青年蛋鸡存栏环比

图5 青年鸡存栏环比变化季节规律 图6 育雏蛋鸡补栏情况

图7 蛋鸡养殖利润情况 图8 幼雏鸡补栏月度环比情况

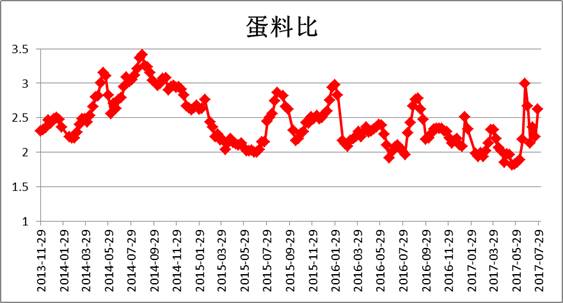

2、饲料成本情况。鸡蛋是饲料的转化产物,饲料成本在很大程度上决定了鸡蛋的生产成本;通常情况下,约2.3公斤左右的饲料生产一公斤左右的鸡蛋,尽管饲料成本并非鸡蛋价格的决定因素,但饲料成本的变化影响鸡蛋价格的中长期走势;而饲料成本中,玉米和豆粕分别占饲料成本的60-65%和20-25%,饲料成本约占鸡蛋成本的70%;从价格形势来看;玉米与鸡蛋的相关系数达到0.74,豆粕与鸡蛋的相关系数在0.59。从饲料市场来看,能量类饲料,主要是玉米饲料,地方储备玉米轮换展开,轮储拍卖“降温”,成交率及成交价均出现下滑,再加上进口玉米到港高峰来临,而国内饲料消费受制于高温、洪涝等有所下滑,玉米阶段供应限宽松,价格预计稳中趋弱。蛋白原料来看,夏季天气炒作尚有余温,但对于单产预期本就保守的情况下,空间预计有限。国内蛋白原料库存本就高位,而能量类饲料供应在抛储及进口的护佑下亦无虞,但下游饲料养殖需求仍相对不足,供应总体相对宽松,市场预计仍整体承压。饲料成本低迷也意味着远期市场鸡蛋生产成本仍偏低。所以长期来看,鸡蛋市场的持续走高还存在一定疑问。

图9 蛋料比走势

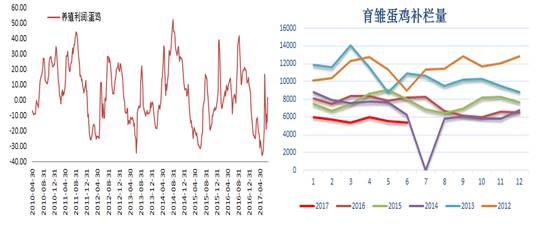

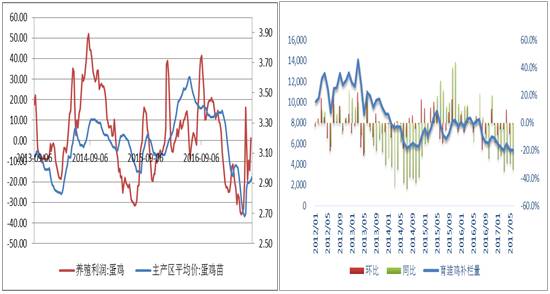

3、养殖企业利润情况。我们考虑蛋鸡市场的养殖利润,主要考虑上游饲料成本、蛋鸡苗;下游鸡蛋、淘汰鸡价格等因素。目前上游市场来看,饲料价格近期弱势平稳,蛋鸡苗价格同比增加6分/羽。下游而言,鸡蛋销售价格同比小幅回落,淘汰鸡价格同比亦小幅回落,养殖户目前普遍处于小幅盈利状态,1.3元/羽左右。上游来看,利润情况会影响养殖企业的补栏积极性,在2017年二季度,受到养殖效益好景不长、仍相对低迷的影响,整体补栏增量有限;而下游来看,养殖户目前的微利状态不足以吸引养殖户放缓淘汰鸡的淘汰。补栏积极性及淘汰积极性不足,中期供应相对偏紧的预期尚未改。继续关注养殖利润变化、青年鸡补栏及下游高龄蛋鸡淘汰进程变动。

图10 蛋鸡养殖利润变化

图11 蛋鸡养殖利润影响补栏积极性 图12 蛋鸡苗补栏情况值得关注

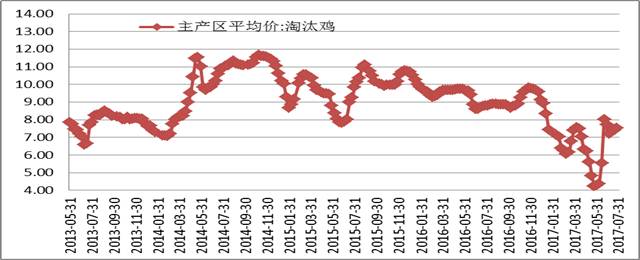

图13 高龄蛋鸡淘汰价格走势

四、技术分析与后世展望

图14 国内鸡蛋1月合约周K线走势图

中期上涨预期临近目标,多单持有,逢高减持,止盈4300-4500一带。

后市展望与操作策略

鸡蛋市场供应情况:从芝华数据公布的在产蛋鸡数据来看,截止到6月,在产蛋鸡存栏量环比下降,进而对7、8月份的市场构成支撑。另外按照历年蛋鸡存栏季节规律及目前利润、雏鸡补栏、在产蛋鸡存栏来看,我们预计在9月之前在产蛋鸡存栏仍存下降预期,而8月份气温依然维持偏高模式,饲料转化率下降,蛋产量下降,供应在8月份继续呈现下滑预期。鸡蛋市场需求情况:8月份,气温仍处偏高模式,鸡蛋需求仍处相对旺季,再加上气温升高,前期困扰消费市场的疫情得到缓解,消费预期增加。初步预计,8月份鸡蛋供需仍处于季节收敛阶段,市场整体仍抗跌易涨。不过从价差关系来看,仓单压力及远月合约价格偏高,可能会约束市场的整体上行空间。从供、需转变的时间节点来看,8、9月份可能为变奏时节亦配合支持该观点。

单边操作来讲:中期市场回升尚未结束,多单持有,逢高考虑减持,09合约止盈4300,01合约4500一带。

保值操作:基差来看,中期市场上涨过程中,基差可能维持不变,食品企业可考虑买保对冲,而一旦后续秋季供应旺季及需求淡季,则基差存在回升预期,届时可能更有利于贸易及养殖企业进行卖保。

作者:XXX;来源:方正中期期货有限公司;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。诚邀您加入饲料养殖行业精英群,QQ群号376772776。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录