我们的观点

本次报告重点从供应端的角度分析,今年美豆产区意外干旱天气对于豆油而言是意外之喜,美豆产量同比下降概率增加,或者因恶劣天气造成大豆作物品质下降从而出油率降低的概率增加等,均有助于缓解豆油供应压力;另一方面,全球经济保持温和增长,美国、中国、印度等油脂消费国家经济仍保持良好的增长趋势和预期,均有助于拉动豆油消费;目前而言,美国豆油出口需求创下新高、工业需求不断提速、月度库存处于历史同期低位等因素均提振美国豆油价格,美国豆油价格企稳并有望继续上升;国内豆油由于工业消费比例较低,食用消费是主要的消费构成,所以前期国内豆油价格表现弱于美国豆油;不过,随着国内菜油去库存的逐步完成,后期国内豆油消费有望好转,进入去库存周期,国内豆油价格表现也有望逐步企稳并重回上涨趋势。最后,我们从CBOT豆油和DCE豆油价格的相关性角度出发,我们可知:两者之间存在正相关关系,并且时间越长,相关系数越高。 我们认为,构筑豆油牛市的基础没有改变,美国豆油价格率先企稳,后期国内豆油价格也有望逐步企稳。

一、前言

2017年7月28日,CBOT豆油价格指数创下了自今年1月25日以来的近六个月的高点35.52美分/磅,离2016年12月7日的高点(38.53美分/磅)又更加接近了一步;同时,本次美豆油价格指数创下的高点距离4月11日低点31.17美分/磅的上涨幅度约14%。截止到目前,从去年12月7日的高点至今年4月11日的低点,美豆油回调的时间大约为4个月,回调的幅度大约19%;从今年4月11日低点至7月28日的高点,上涨时间约3个多月。如果再往前追溯,美豆油的历史性低点出现在2015年8月24日,对应的价格为25.84美分/磅,从2015年8月24日至2016年12月7日,美豆油的上涨幅度约49%(以对应的最低价和最高价计算涨幅);对于本轮美豆油价格走势,我们在今年3月专题报告《豆油:莫听穿林打叶声 何妨吟啸且徐行》中给出的判断是:对本轮下跌(即从去年12月上旬至3月),我们的判断为“牛市中的调整期”,并非重回熊市。同时我们认为,本轮回调已经接近尾声,下方空间有限,豆油有望重回上升通道。从后期走势来看,本轮美豆油回调期的低点出现在4月11日,在此之后,美豆油重整旗鼓,再度上升。当前而言,我们依旧维持前期报告中的观点:美豆油前期的回调处于“牛市中的调整期”,目前来看,这轮美豆油调整期已经基本结束,美豆油价格基本企稳;后期美豆油价格将继续牛市征程,挑战去年12月的高点。

连盘豆油方面,整体走势与美豆油基本相同,但是连豆油相对美豆油而言,走势偏弱:DCE豆油价格指数的低点出现在6月5日的5664元/吨,距离去年12月19日的高点(7340元/吨)回调的时间大约5个半月,回调的幅度大约23%;7月28日,DCE豆油创下自今年3月27日以来的高点6310元/吨,本轮上涨时间约1个半月,上涨幅度约11.4%。对照上述美豆油价格走势,本轮连豆油回调的时间和幅度均大于美豆油,低点出现的时间也滞后于美豆油,上涨的幅度同样略低于美豆油。可见,在本轮豆油的调整期中,美豆油率先开始回调,也率先企稳;连豆油均滞后于美豆油;我们认为,美豆油已经基本企稳,连豆油是否企稳从谨慎的角度可以再度观察一下。不过,在美豆油企稳上涨的带领下,连豆油预计不久也会迎来企稳上涨。

我们在前期系列报告中均指出,本轮豆油牛市的撬动在于需求端,而且在3月报告《豆油:莫听穿林打叶声 何妨吟啸且徐行》、《生物柴油专题之豆油篇》中主要也是从需求端去分析的,所以在本次报告中,我们对于需求端的分析就不再重点论述,而只是给出最新需求端的数据以验证前期的分析;本次报告我们重点分析从供应端的情况分析,因为今年美豆产区出现意外干旱天气对于豆油供应端而言是意外之喜。

二、供应端:美豆产区意外干旱天气助力豆油价格

供应端最明显的变化:美豆产区出现意外干旱天气。正如我们在8月2日报告《豆粕1801-1801价差策略分析》中所说的,今年美豆产区出现干旱天气是美豆供应端出现的最大变化。无论今年美豆早期生长期间的干旱天气对于最终单产的影响如何,但是今年美豆产区出现的干旱天气毕竟是2014-2016年期间从未出现的,退一步讲,即使后期美豆产区天气好转,干旱天气对于单产影响有限,但是由于美豆生长早期阶段(出苗期和开花期)已经遭遇了干旱天气,所以今年美豆单产出现大单产(单产达到50蒲/英亩以上)的概率下降。只要今年美豆不出现大单产现象,那么将有助于缓解美豆供应端的压力,美豆最终产量低于预期的概率在上升,这对于美豆油而言,无疑是意外的利好。

美国干旱天气展望:8月期间依然有干旱预报。 我们在8月2日《豆粕1805-1801价差策略分析》报告中,已经展示了NOAA出具的美国季度干旱展望报告(5-7月),在此不赘。本次报告里面,我们着重分析月度和周度干旱报告。从月度干旱预报上看,7月期间,美豆产区主要的干旱预报区域是南达科他州(第8产区)和北达科他州(以前非前十大产区,最近几年产量有所上升);8月期间,除了原先的南达科他州和北达科他州持续干旱预报之外,爱荷华州(第二产区)也出现了干旱预报,而内布拉斯加州(第5产区)的干旱预报是有可能会转移。所以从月度干旱预报上来看,7-8月期间上述美豆产区均有干旱预报。对比2016年同期的情况,2016年7月南达科他州只有少部分地区有干旱预报,而8月期间的干旱预报区域有所下降。而2015年同期,整个8月期间美豆产区均没有出现干旱预报;2014年7月只有内布拉斯加州的少部分地区出现干旱预报,而8月期间美豆产区均没有出现干旱预报。从周度干旱预报上看,今年7月期间,南达科他州和北达科他州均有干旱预报。所以,从NOAA月度和周度干旱展望报告以及对比2014-2016年期间同期情况,今年美豆上述几个产区均有干旱担忧。

美豆早期生长遭遇高温天气。据相关报道今年6月是20 世纪以来123 年期间最热的六月:6月平均温度21.3 摄氏度,比 20 世纪的平均温度高出1摄氏度,其中西南地区气温远超平均气温。2017 年上半年的平均气温是 10.5 摄氏度,比 20 世纪的平均值高出 1.9 摄氏度。这是有记录以来美国第二热的上半年,比 2012 年平均低了 0.7 摄氏度。由此可见,美国经历了炎热的6月。从NOAA 7月期间的天气预报来看,以3天天气预报为统计口径,从7月6日至7月26日期间,美豆产区中的南达科他州(第8产区)、北达科他州、内布拉斯加州(第5产区)、堪萨斯州(第10产区)、密苏里州(第7产区)、阿肯色州(第9产区)、爱荷华州(第2产区)和伊利诺伊州(第1产区)的最高气温均出现过100华度(37.8摄氏度)及以上的高温天气。

7月部分产区降水量处于5年以来的低位。从7月份的降水情况来看,我们选取美豆十大产区州的50个市区作为观测点,通过对比2013-2017年7月累计降水量来分析,我们发现:爱荷华州、明尼苏达州、印第安纳州、内布拉斯加州、密苏里州和南大科他州的大多数区域的7月份累计降水量均处于五年以来的最低水平。

美豆优良率处于偏低水平。从今年美豆优良率的情况来看,今年美豆优良率从6月中旬的67%-66%的水平下降至8月上旬的57%-60%的水平,基本上处于2010年以来的低位区间,今年的优良率情况仅仅好于2012年,所以截止到目前,美豆优良率处于偏低水平。、

通过上述分析,我们可知,今年美豆早期生长阶段(出苗期和开花期)部分产区出现了高温少雨天气,同时美国部分产区在7-8月期间均出现干旱预报。虽然这些天气现象的发生还不能完全推测出美豆单产将会出现大幅下降,但是我们认为,今年美豆单产同比下降的概率在增加,美豆再次出现大单产的概率在下降,由此今年美豆总产量同比下降的概率在上升。而美豆产量如果出现同比下降,哪怕同比降幅很小,对于美豆油而言,都是意外的利好(今年上半年,我们还没有把美豆产区出现天气问题的情况考虑在内,当时对于今年美豆产量的预期仍处于大丰收的预期;目前看来,今年美豆大丰收的概率有所下降)。

2017年南美大豆产量:当前预期同比下降约5% 。据7月USDA供需报告预估,2017/18年度巴西、阿根廷和巴拉圭南美三大主产国大豆产量分别为1.07亿吨、5700万吨和940万吨,合计约1.734亿吨,同比下降约5%。如果南美大豆种植面积出现同比下降(大豆/玉米比价下降会促使南美大豆种植面积下降)以及南美大豆生长期间遭遇不利天气,南美大豆产量同比下降的幅度可能会高于当前预期,当然南美大豆产量下降的幅度还需要后期市场进一步验证。但是就当前而言,南美大豆产量下降的预期,对于豆油而言也是利好(或者退一步说,只要南美大豆产量不出现大幅增产,对于豆油而言均具有偏向于利多的影响)。如前所述,今年美豆部分产区意外出现干旱天气,对于豆油供应端而言,是个意外的利好:美豆产量同比下降的概率增加,豆油供应端的压力就会减轻;如果后期南美大豆产量再度下降,那么豆油供应将会进一步下降。如果说豆油牛市从需求端开启,而供应端能够锦上添花,那么豆油的牛市前景将会更加光明。

三、需求端:宏观经济保持增长 & 美国豆油需求良好

宏观经济保持增长。在3月报告中,我们分析了全球以及主要经济体相关的经济指标数据,当时我们的观点是:全球及主要经济体的主要经济指标良好,宏观经济处于温和扩张阶段。本次报告中我们就不再详细分析相关经济数据,只是回顾最新的经济数据:全球经济方面,4月国际货币基金组织(IMF)预计2017年和2018年全球经济增速为3.5%和3.6%,其中2017年全球经济增速上调0.1个百分点;美国方面,7月美国新增就业人口增长超预期,失业率小幅降至4.3%,为16年来最低;今年第二季度美国经济增长2.6%;所以总体而言,美国经济增长延续了温和复苏的趋势。 中国方面,据WIND资讯,中国二季度国内生产总值381,490.00亿元,按可比价格计算,同比增长6.90%,高出市场预期。近四个季度的GDP同比增长分别为6.70%、6.80% 、6.90% 、6.90% ,可见近四季度中国GDP增速逐渐回升。而IMF 也于7月24日上调中国今明两年经济增长预期至6.7%和6.4%,这是该组织今年第三次上调中国2017年经济增长预期,由此,中国经济也保持良好的增长趋势。印度方面,IMF在7月预测中显示,2017至2018年印度经济增速为7.2%,2018至2019年增速为7.7%。印度仍将是亚洲乃至世界经济增长最快的主要经济体。可见目前而言,全球经济保持温和上升的趋势。我们之所以重视全球以及美、中、印等主要经济体的经济发展情况,是因为我们维持3月报告中的观点:在全球经济(尤其是美国、中国和印度,即主要生产和消费国)温和扩张的背景下,有助于进一步拉动投资需求和消费需求,这对于豆油的工业消费和食用消费的提升均具有利好影响,形成豆油牛市的宏观经济环境没有发生变化,而且向着偏向乐观的态势发展。

美国豆油出口创下2012年以来的新高。据USDA出口销售报告,截止2017年7月27日当周,2016/17年度美国豆油出口累计量97.5万吨,同比增加约9.75%,并创下自2012年以来的新高。由此可见,今年美国豆油出口情况良好。

工业需求生物柴油添加比例大幅提升。 2017年5月,美国100%生物柴油(B100)月度产量约1.36亿加仑(约51.32万吨),环比上升7.43%,同比增加2.2%,创下历史同期新高。2017年1-5月,美国生物柴油(B100)总产量5.647亿加仑(约213万吨),同比略微下降2.69%,但是比2015年同期则大幅增加约19.5%,较2014年同期增幅约26.33%,可见今年1-5月美国生物柴油产量虽然比去年同期略微下降,但是比2014年和2015年则具有较大增幅,为历史同期第二高位,由此可见,今年美国生物柴油生产依然保持良好的增产趋势。由于1-5月期间,今年与去年产量相差幅度很小,所以在剩下的7个月中,今年美国生物柴油产量仍有赶超去年的可能性。

从生物柴油的投入的原料上看,2017年5月豆油使用量5.46亿磅(约24.77万吨),环比增加约28%,同比增加0.37%,较2015年同期增加23.25%;2017年5月豆油使用量不仅创下今年以来豆油使用量的新高,而且在2015-2017年的豆油月度使用量中,处于第三月度高位。从美国豆油用于生物柴油的比例来看,2017年5月美国豆油用于生物柴油的比例约31.16%,较4月比例26.24%具有较大幅度的提升,处于今年以来的新高。在2015-2017年期间,5月份美国豆油用于生物柴油的比例再次进入高位区间。由此可见,今年美国生物柴油生长情况良好,豆油用于生物柴油的比例也在不断提升,这些因素均会提升美国豆油的需求量,从而提升美国豆油价格。

美国豆油月度库存处于历史同期低位。据7月NOPA报告,6月美国豆油产量约16.22亿磅,环比下降约7.45%,同比下降约4.15%;6月美国豆油库存约17.03亿磅,约77.26万吨,环比下降约2.61%,同比下降约14%。在2001年-2017年6月美国豆油月度库存中,今年6月美国豆油月度库存处于第13位(倒数第5位),可见今年美国豆油月度库存处于历史同期偏低区间。展望7月美国库存情况,从2012年至2016年7月库存情况来,有3年7月库存出现环比下降,所以今年7月美国豆油库存环比下降的概率较高。如果美国豆油月度库存连续下降,对于美国豆油价格具有支撑作用;而且2017年美国月度库存处于2001年以来的低位水平,这些因素对于美国豆油价格均有利多影响。

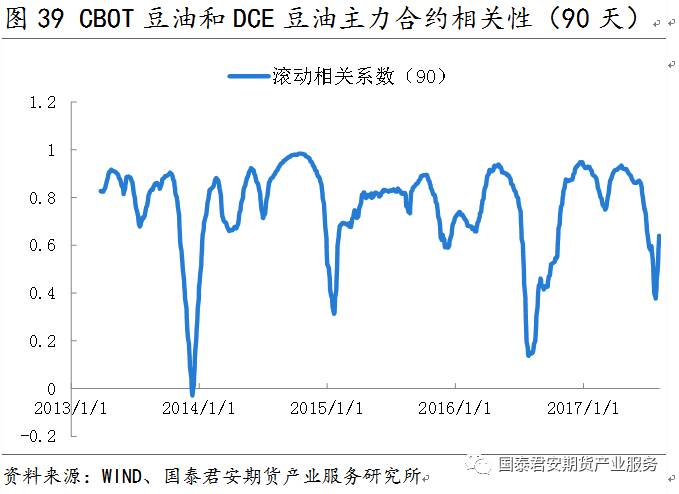

我们选取2013年以来CBOT豆油和DCE豆油主力合约的价格数据,做出两者的相关性数据,可知:2013年以来,两者30天滚动相关系数约0.6943,60天滚动相关系数约0.7327,90天滚动相关系数约0.7595。可见,两者之间存在正相关关系,并且时间越长,相关系数越高。

五、结论

本次报告重点从供应端的角度分析,今年美豆产区意外干旱天气对于豆油而言是意外之喜,美豆产量同比下降概率增加,或者因恶劣天气造成大豆作物品质下降从而出油率降低的概率增加等,均有助于缓解豆油供应压力;另一方面,全球经济保持温和增长,美国、中国、印度等油脂消费国家经济仍保持良好的增长趋势和预期,均有助于拉动豆油消费;目前而言,美国豆油出口需求创下新高、工业需求不断提速、月度库存处于历史同期低位等因素均提振美国豆油价格,美国豆油价格企稳并有望继续上升;国内豆油由于工业消费比例较低,食用消费是主要的消费构成,所以国内豆油价格表现弱于美国豆油;不过,随着国内菜油去库存的逐步完成,后期国内豆油消费有望好转,进入去库存周期,国内豆油价格表现也有望逐步企稳并重回上涨趋势。最后,我们从CBOT豆油和DCE豆油价格的相关性角度出发,我们可知:两者之间存在正相关关系,并且时间越长,相关系数越高。我们认为构筑豆油牛市的基础没有改变,美国豆油价格率先企稳,后期国内豆油价格也有望逐步企稳。

作者:XXX;来源:国泰君安期货;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。诚邀您加入油脂油料行业精英群,QQ群号375357006。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录