投资要点

对于8月USDA报告对于豆类的总体影响,我们得出的结论是:8月USDA报告上调2017/18年度全球油籽和大豆的库存消费比,下调全球和美国豆油库存消费比,利空大豆和豆粕,相对利多豆油。

由此我们可以考虑的策略有:(1)短期做空大豆和豆粕1801合约,择机平仓(可参考晨报);(2)豆油趋势策略:前期豆油的趋势性多单可暂时离场观望,等待美豆价格企稳,择机再行介入(可参考晨报);(3)压榨反套策略:买入豆粕1801和豆油1801合约,卖出美豆11月合约;(4)豆粕月间反套策略:买入豆粕1805合约,卖出豆粕1801合约(可参见8月2日报告《豆粕1805-1801价差策略分析》);(5)油粕强弱套利策略:买入豆油1801合约,卖出豆粕1801合约。可根据各自情况,进行选择。9月12日(北京时间9月13日凌晨零点),USDA将会出具最新的月度供需报告,届时我们将根据最新的情况,对于豆类价格做出判断。2017年8月11日凌晨零点(北京时间),美国农业部(USDA)供需报告(World Agricultural Supply andDemand Estimates)出台,报告对于全球大豆供需状况做出最新预估,我们对于最新报告做出解读。

2017年8月世界农业供需报告(WASDE),关键数据调整如下所示:

1、产量:2017/18年度全球大豆产量预估为3.4736亿吨,较7月报告上调227万吨,其中美国大豆产量预估上调329万吨至1.1923亿吨,欧盟上调8万吨至253万吨,其他主产国产量均未调整。

2、压榨:2017/18年度全球大豆压榨量3.0046亿吨,较7月预估下调177万吨;其中,美国5280万吨,较7月预估下调27万吨;阿根廷4484万吨,较7月预估下调66万吨;欧盟1520万吨,较7月下调20万吨;巴西、巴拉圭、中国、墨西哥等压榨数量持平7月预估不变。

3、进口:2017/18年度全球大豆进口量1.4796亿吨,较7月下调64万吨;中国大豆进口9400万吨,持平7月预估;欧盟1460万吨,较7月预估下调20万吨。

4、消费:2017/18年度全球大豆消费量3.4332亿吨,较7月预估下调195万吨;其中,美国消费量5650万吨,较7月下调25万吨;阿根廷4934万吨,较7月下调66万吨;欧盟1684万吨,较7月下调20万吨。

5、出口:2017/18年度全球大豆出口量1.5119亿吨,较7月预估上调153万吨;美国出口6056万吨,较7月预估上调205万吨;阿根廷出口800万吨,较7月下调50万吨;巴西6400万吨,持平不变。

6、期末库存:2017/18年度全球大豆期末结转库存为9778万吨,较7月预估上调425万吨,攀升至历史最高位;其中,美国库存1294万吨,较7月预估上调41万吨;阿根廷3671万吨,较7月预估上调361万吨;巴西库存2402万吨,较7月预估上调70万吨。

由此,2017/18年度全球大豆库存消费比为28.48%,较7月预估上升1.39%,在1992-0217年期间上升为第2位(7月预估时处于第4位);2016/17年度全球大豆库存消费比29.46%,较6月预估上升0.98%,仍处于第一高位。我们认为,8月USDA月度供需报告继续全面上调2016/17年度和2017/18年度全球大豆库存,从而两个作物年度的库存消费比均有所上调,对于两个作物年度的大豆的整体价格还是具有利空影响,尤其是2016/17年度。2017/18年度全球大豆库存消费比仍低于2016/17年度的库消比,所以如果从强弱关系对比角度看,2017/18年度的供需情况相比较2016/17年度而言,有所好转,相对偏强。

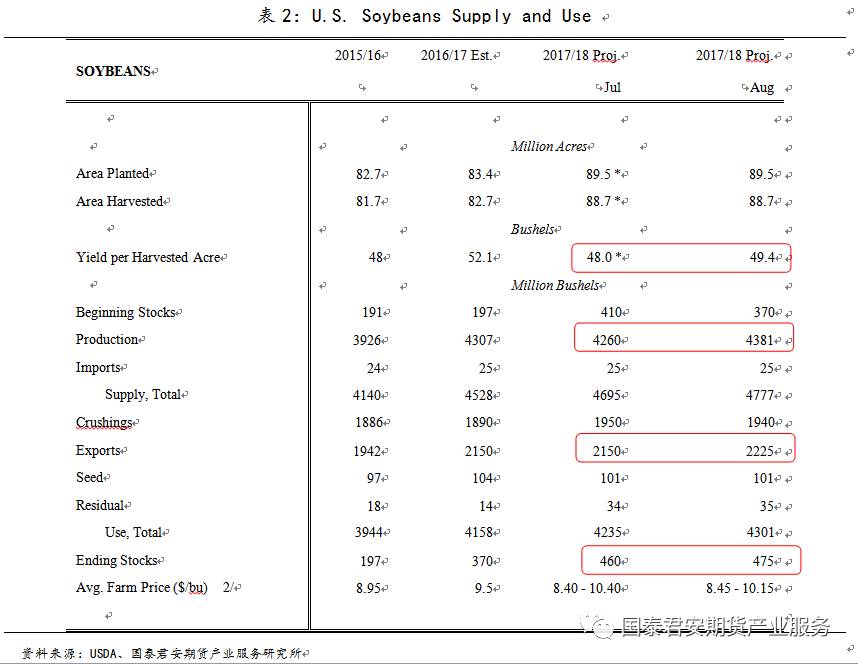

8月美国大豆供需平衡表对于2017/18年度美国大豆供需情况主要调整有:(1)总产量:8月预估为43.81亿蒲(1.1923亿吨),较7月预估上调329万吨,创历史新高。(2)单产:8月预估为49.4蒲/英亩,高于7月预估48蒲/英亩,也大幅高出市场预期47.5蒲/英亩。(3)出口:8月预估为22.25亿蒲(6056万吨),较7月预估上调205万吨,也创下历史新高。(4)期末结转库存:8月预估为4.75亿蒲(1294万吨),较7月预估上调41万吨,处于历史第二高位。

综合而言,本次USDA对于2017/18年度美国大豆供需平衡表的调整项目中最大的意外是对于单产的较大幅度的上调,从而导致总产量的上调。当然,USDA也通过调高出口量也缓解库存压力,所以最终期末库存上调的数量较小。近期美国大豆平衡表的关键变量还是在于“单产情况”。对照近五年同期情况,今年6-7月期间美豆优良率水平是最低的,但是8月预估的单产却是最高的:2013年-2016年8月,USDA预估的单产分别是42.6蒲/英亩、45.4蒲/英亩、46.9蒲/英亩和48.9蒲/英亩,这可能是体现了技术进步带来的影响。

目前而言,美豆生长期虽然已经过半,但是还是处于关键阶段,所以8月中下旬-9月上旬,美豆产区的天气还是关注重点。USDA还会根据作物生长情况,对单产进行调整。8月中下旬,作物田间巡查报告将会出具,届时田间作物巡查报告对于美豆单产情况也会有一定的评估,可根据巡查报告的情况,对于今年美豆生长情况再做评估。总体来说,随着时间的推移,美豆总产量也会进入逐步明朗的阶段。8月中下旬,如果美豆产区不出现天气炒作,预计美豆价格处于低位区间运行格局,美豆价格运行区间预计以900-1000美分为主。

二、豆粕:略微下调全球库存消费比

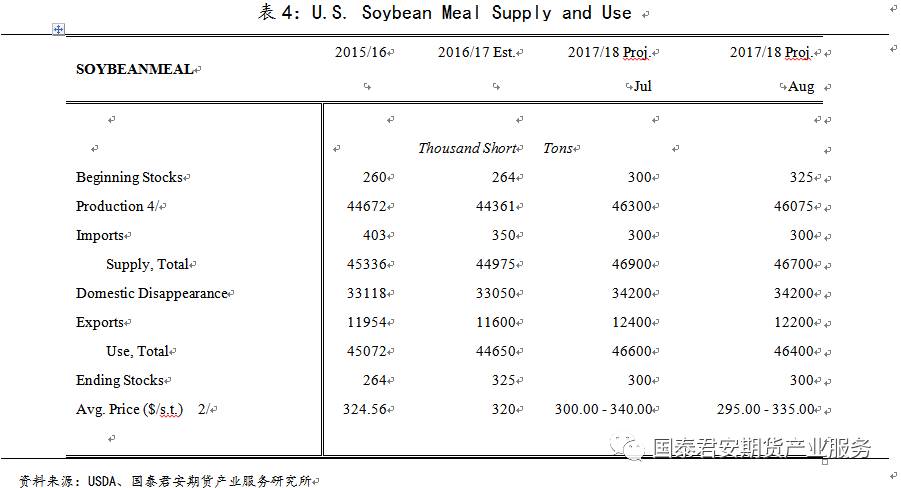

据8月全球豆粕供需平衡表,2017/18年度全球豆粕期末结转库存1306万吨,较7月预估下调21万吨;全球豆粕消费2.3388亿吨,较8月预估下调97万吨;由此,2017/18年全球豆粕库存消费比为5.58%,较7月预估下降0.07%,在1992-2017年期间下降至第6位(7月预估时处于第5位)。2017/18年度全球豆粕库存消费比略有下调,略微偏多豆粕。根据最新美国豆粕供需平衡表, 2017/18年度美国豆粕供需平衡表中上调了期初结转库存,不过下调了产量,所以期末结转库存维持不变,所以,美国豆粕供需平衡表的调整影响有限。

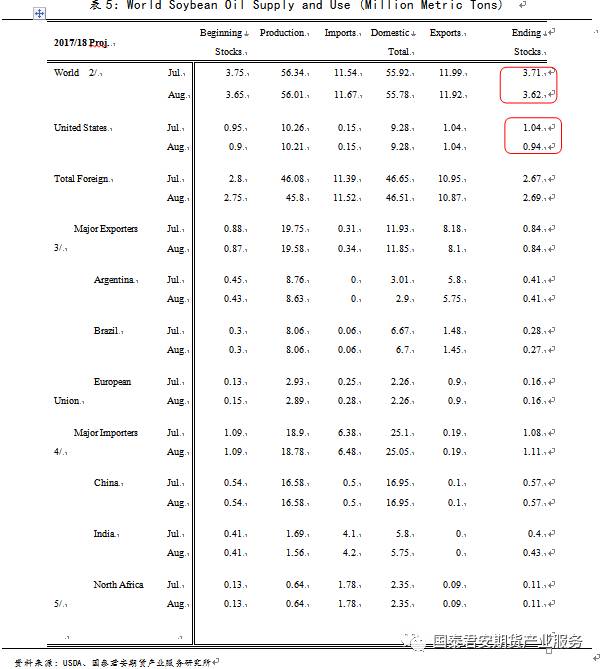

据最新全球豆油供需平衡表,(1)产量:2017/18年度全球豆油产量5601万吨,较7月下调33万吨;(2)进口:全球豆油进口1167万吨,较7月预估上调13万吨;(3)出口1192万吨,较7月预估下调7万吨;(4)消费量5578万吨,下调14万吨;(5)期末结转库存362万吨,下调9万吨,处于第五位,其中:美国下调10万吨至94万吨,巴西下调1万吨至27万吨,印度上调3万吨至43万吨。由此,2017/18年度全球豆油库存消费比6.49%,较7月预估下降0.14%,在1992-2017年期间,2017/18年度全球豆油库存消费比处于倒数第二位。本次报告再度下调2017/18年度全球豆油库存消费比,对于豆油价格具有偏多影响。

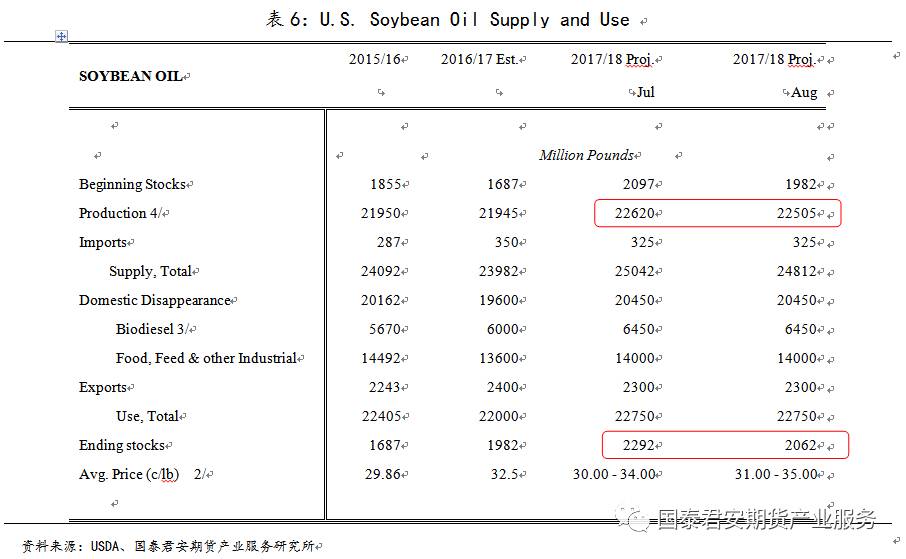

8月USDA报告对于2017/18年度美国豆油供需平衡表的调整主要有:(1)产量:8月预估为225.05亿磅(1021万吨),较7月预估下降5万吨;(2)期末结转库存:8月预估为20.62亿磅(约94万吨),较7月下调10万吨。 由此,2017/18年度美国豆油库存消费比为10.13%,较7月下降1.08%。我们认为,本次报告的调整利多美国豆油价格。

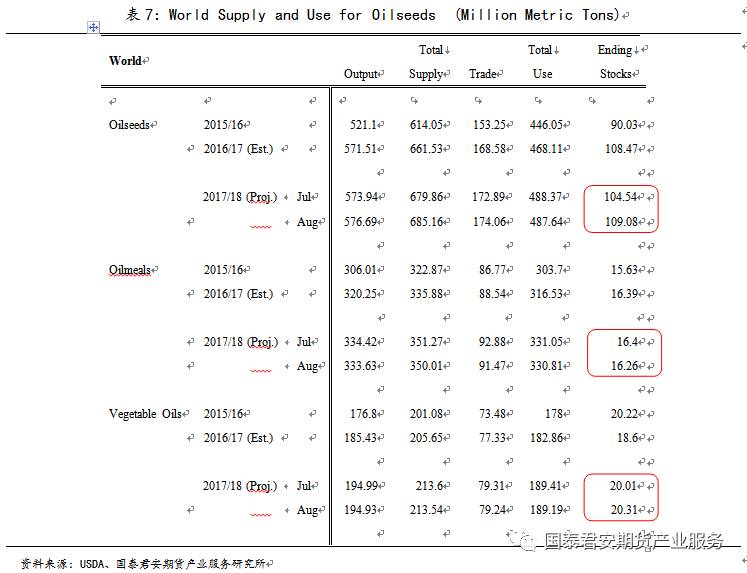

四、全球油籽调整:上调全球油籽和植物油库消比 下调美国植物油库消比

8月USDA对于全球油籽、油籽粕、植物油平衡表的关键调整如下,如表7所示:全球油籽平衡表方面:2017/18年度全球油籽库存消费比22.37%,较7月预估上升0.96%;全球油籽粕平衡表方面:2017/18年度库库存消费比4.92%,较7月预估下降0.03%;全球植物油平衡表方面:2017/18年度库存消费比10.74%,较7月预估上升0.18%。

从上述调整来看,USDA上调2017/18年度全球油籽和植物油的库存消费比,利空全球油籽和植物油价格;略微下调油籽粕的库消比,略微偏多油籽粕(不过由于幅度很小,预计影响有限)。

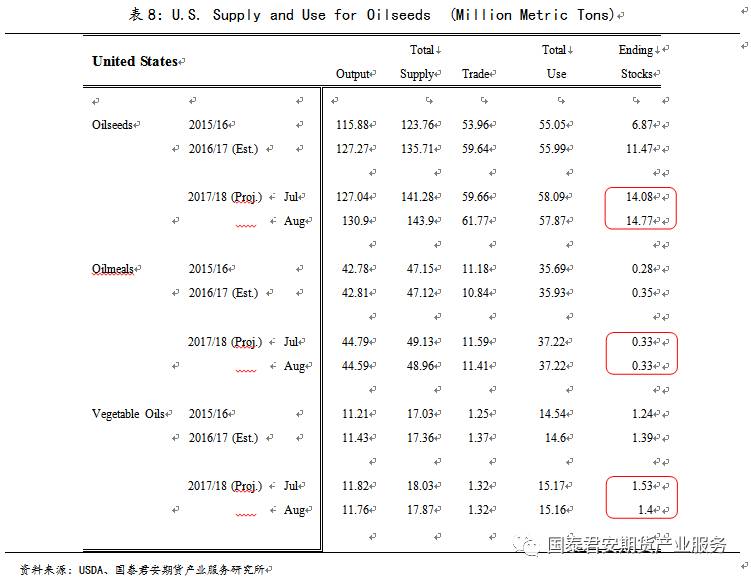

8月USDA对于美国油籽、油籽粕、植物油平衡表的关键调整如下,如表8所示:美国油籽平衡表方面:2017/18年度美国油籽库存消费比25.52%,较7月预估上升1.28%;美国油籽粕平衡表方面:2017/18年度美国油籽粕库存消费比0.89%,基本持平;美国植物油平衡表方面:2017/18年度美国植物油库存消费比9.23%,较7月预估下降0.85%。从上述调整来看,USDA上调2017/18年度美国油籽库存消费比,下调美国植物油的库存消费比,利空美国油籽价格,利多美国植物油价格。

五、结论观点

通过对于2017年8月USDA月度供需报告(豆类及油籽)的解读,我们认为:8月USDA报告上调2017/18年度全球油籽和大豆的库存消费比,下调全球和美国豆油库存消费比,利空大豆和豆粕,相对利多豆油。 由此,我们可以考虑的策略有:(1)短期做空大豆和豆粕1801合约,择机平仓(可参考晨报);(2)豆油趋势策略:前期豆油的趋势性多单可暂时离场观望,等待美豆价格企稳,择机再行介入(可参考晨报);(3)压榨反套策略:买入豆粕1801和豆油1801合约,卖出美豆11月合约;(4)豆粕月间反套策略:买入豆粕1805合约,卖出豆粕1801合约(可参见8月2日报告《豆粕1805-1801价差策略分析》);(5)油粕强弱套利策略:买入豆油1801合约,卖出豆粕1801合约。可根据各自情况,进行选择。9月12日(北京时间9月13日凌晨零点),USDA将会出具最新的月度供需报告,届时我们将根据最新的情况,对于豆类价格做出判断。

作者:XXX;来源:国泰君安期货;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。诚邀您加入油脂油料行业精英群,QQ群号375357006。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录