2017年10月世界农业供需报告(WASDE),关键数据调整如下所示:

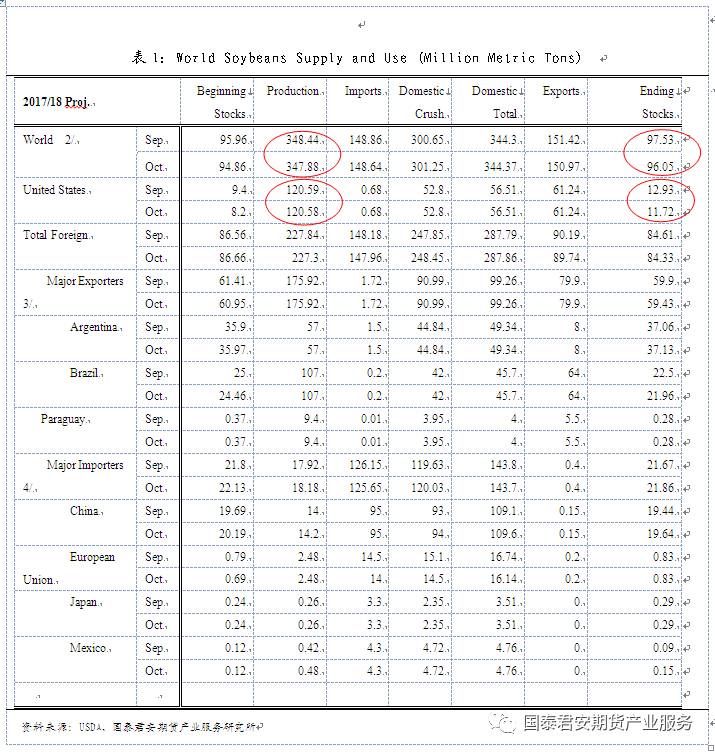

1、产量:2017/18年度全球大豆产量预估为3.4788亿吨,较9月报告下调56万吨,其中美国大豆产量预估下调1万吨至1.2058亿吨,中国上调20万吨至1420万吨,其他主产国产量均未调整。

2、压榨:2017/18年度全球大豆压榨量3.0125亿吨,较9月预估上调60万吨;其中,中国9400万吨,较9月预估上调100万吨;欧盟下调60万吨至1450万吨;美国、巴西、阿根廷、巴拉圭等压榨数量均持平8月预估不变。

3、进口:2017/18年度全球大豆进口量1.4864亿吨,较9月下调22万吨;其中,欧盟大豆进口1400万吨,较9月预估下调50万吨;中国大豆进口预估维持9500万吨不变。

4、消费:2017/18年度全球大豆消费量3.4437亿吨,较9月预估上调7万吨;其中,中国1.096亿吨,较9月预估上调50万吨;欧盟下调60万吨至1614万吨;美国、巴西、阿根廷和巴拉圭等均维持不变。

5、出口:2017/18年度全球大豆出口量1.5097亿吨,较9月预估下调45万吨;美国、巴西、阿根廷等均持平不变。

6、期末库存:2017/18年度全球大豆期末结转库存为9605万吨,较9月预估下调148万吨,仍处于历史最高位;其中,美国库存1172万吨,较9月预估下调121万吨;阿根廷3713万吨,较9月预估上调7万吨;巴西库存2196万吨,较9月预估下调54万吨;中国1964万吨,较9月上调20万吨。

由此,2017/18年度全球大豆库存消费比为27.89%,较9月预估下降0.44%,在1992-0217年期间仍处于第2位(9月预估时也处于第2位)。我们认为,10月USDA月度供需报告下调2017/18年度全球大豆库存预估,小幅上调消费预估,从而2017/18年度全球大豆库存消费比继续下调(9月USDA报告中,2017/18年度全球大豆的库存消费比也有所下降),所以从边际变化上看,这次调整具有利多影响,对于10月期间豆类价格具有提振作用;当然,从总量上看,2017/18年度全球大豆库存消费比还是处于历史第二高位,所以短期内豆类价格上方空间也有限。综合上述两个方面,我们认为,虽然短期内豆类价格上方大的空间有限,但是10月期间豆类价格重心预计会有所上移。

10月美国大豆供需平衡表对于2017/18年度美国大豆供需情况主要调整有:

(1)总产量:10月预估为44.31亿蒲(1.2058亿吨),较9月预估下调1万吨,维持历史新高;(2)单产:10月预估为49.5蒲/英亩,低于9月预估49.9蒲/英亩,低于市场预期50蒲/英亩;同时USDA还下调了去年美豆单产预估至52蒲/英亩,此前预估为52.1蒲/英亩;(3)面积:10月预估种植面积为9020万英亩,上调70万英亩;收割面积也因此同步上调;(4)期末结转库存:10月预估为4.3亿蒲(1172万吨),较9月预估下调123万吨。

综合而言,本次报告下调美豆单产和美豆期末结转库存预估,并且都低于市场预期,所以利多影响也是显而易见;此外,由于本次报告中下调了美豆单产预估,所以即使11月报告再度上调单产预估的话,也是在本次报告的基础上进行上调,这样的话,今年美豆单产高于50蒲“大单产”的概率继续下降,这对于缓解今年美豆高产的担忧具有帮助。当然,由于本次报告上调了种植和收割面积,所以如果11月报告中USDA再次上调单产预估的话,那么今年美豆总产量还是维持高位;再进一步讲,今年美豆种植面积达到了9020万英亩这么高的话,那么明年美豆种植面积下降的概率就在增加。短期而言,我们认为,尽管美豆价格上行空间有限,但是价格重心可能会有所上移,所以我们将10月-11月上旬期间,美豆价格区间预估上调至950-1050美分/蒲。

二、豆粕:全球库存消费比继续下调

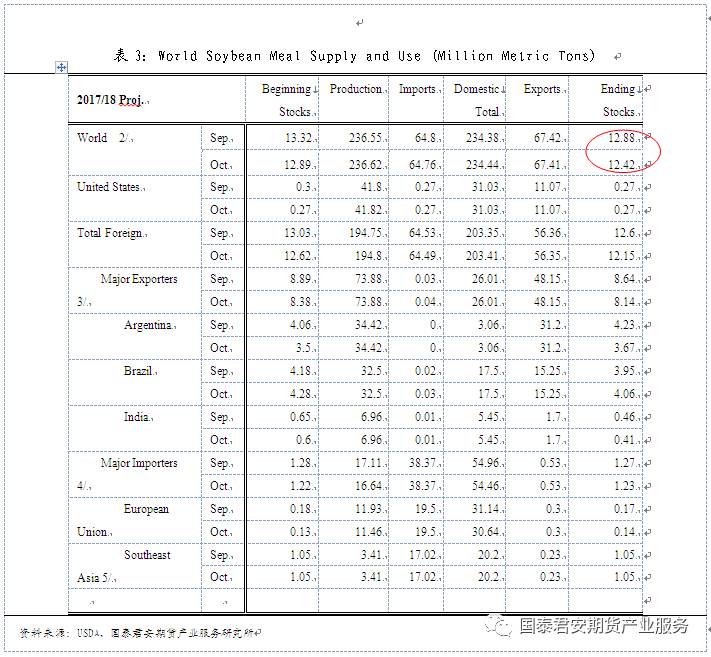

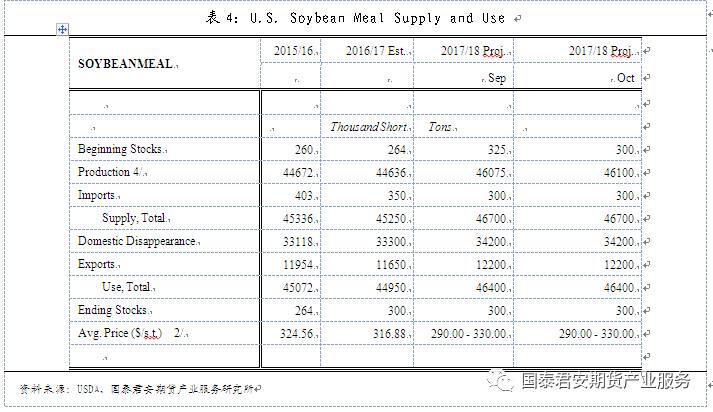

据10月全球豆粕供需平衡表,2017/18年度全球豆粕期末结转库存1242万吨,较9月预估下调46万吨;全球豆粕消费2.3444亿吨,较9月预估上调6万吨;由此,2017/18年全球豆粕库存消费比为5.30%,较9月预估下降0.2%,在1992-2017年期间维持第7位(9月预估时处于第7位)。2017/18年度全球豆粕库存消费比下调,对于豆粕也具有偏多影响。据10月美国豆粕供需平衡表,2017/18年度美国豆粕产量4610万短吨,较9月上调2.5万短吨;期初库存下调2.5万短吨至30万短吨;其他项目未做调整;所以美国豆粕期末库存维持30万短吨不变。

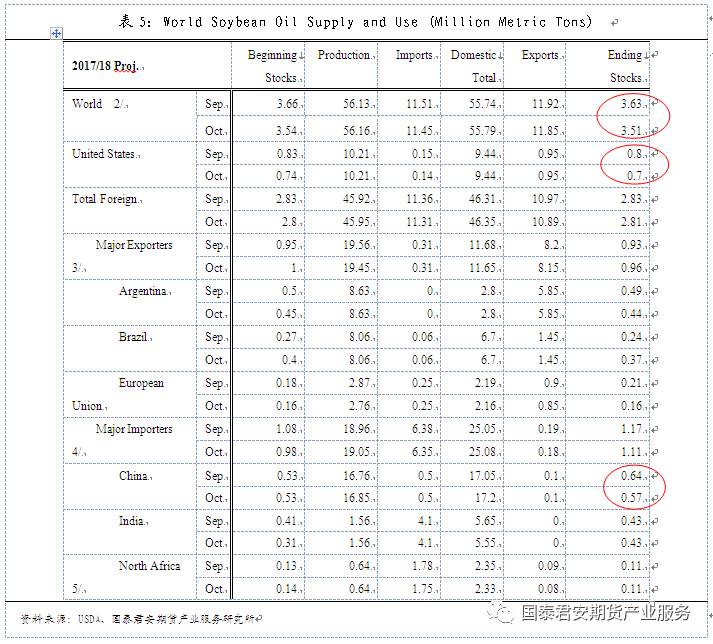

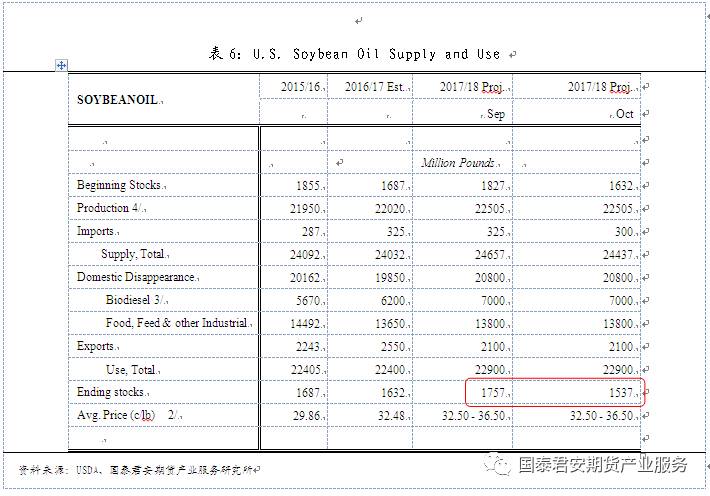

据最新全球豆油供需平衡表,(1)产量:2017/18年度全球豆油产量5616万吨,较9月上调3万吨;(2)进口:全球豆油进口1145万吨,较9月预估下调6万吨;(3)出口1185万吨,下调7万吨;(4)消费量5579万吨,上调5万吨;(5)期末结转库存351万吨,下调12万吨,在1992-2017年期间下降至第8位(9月预估时处于第5位),其中:美国下调10万吨至70万吨,阿根廷下调5万吨至44万吨,巴西上调13万吨至37万吨,欧盟下调5万吨至16万吨,中国下调7万吨至57万吨。由此,2017/18年度全球豆油库存消费比6.29%,较9月预估下降0.22%,在1992-2017年期间,2017/18年度全球豆油库存消费比处于倒数第二位。本次报告下调2017/18年度全球豆油库存消费比,对于豆油价格具有利多影响。

10月USDA报告对于2017/18年度美国豆油供需平衡表的调整主要有:(1)产量:10月预估为225.05亿磅(1021万吨),持平9月预估;(2)生物柴油使用量:10月预估为70亿磅(约317.52万吨),持平9月预估;(3)期末结转库存:10月预估为15.37亿磅(约70万吨),较9月下调10万吨。由此,2017/18年度美国豆油库存消费比为7.39%,较9月下降1.06%。我们认为,本次报告继续大幅下调美国豆油库存和库存消费比,利多美国豆油价格。

四、全球油籽/植物油调整:偏多油籽/油籽粕 偏空植物油

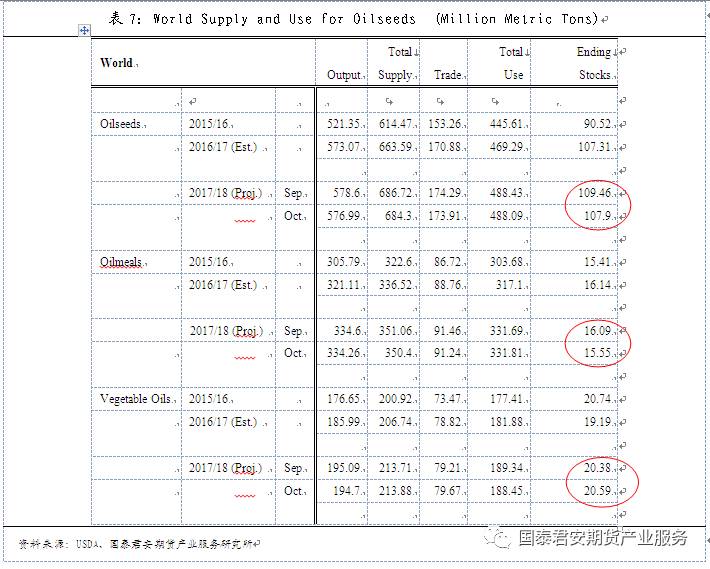

10月USDA对于全球油籽、油籽粕、植物油平衡表的关键调整如下,如表7所示:

全球油籽平衡表方面:2017/18年度全球油籽库存消费比22.11%,较9月预估下降0.3%。全球油籽粕平衡表方面:2017/18年度库库存消费比4.69%,较9月预估下降0.16%。全球植物油平衡表方面:2017/18年度库存消费比10.93%,较9月预估上升0.17%。从上述调整来看,USDA下调2017/18年度全球油籽和油籽粕的库存消费比,上调植物油的库存消费比,偏多油籽和油籽粕,偏空植物油。

五、美国油籽/植物油调整:下调库存消费比 具有利多影响

10月USDA对于美国油籽、油籽粕、植物油平衡表的关键调整如下,如表8所示:美国油籽平衡表方面:2017/18年度美国油籽库存消费比23.42%,较9月预估下降2.22%。美国油籽粕平衡表方面:2017/18年度美国油籽粕库存消费比0.89%,持平9月预估。美国植物油平衡表方面:2017/18年度美国植物油库存消费比7.19%,较9月预估下降0.83%。从上述调整来看,USDA下调2017/18年度美国油籽和植物油库存消费比,利多美国油籽和植物油价格;而油籽粕的库存消费比未做调整,影响中性。

六、结论观点

通过对于2017年10月USDA月度供需报告(豆类及油籽)的解读,我们认为:10月USDA报告全面下调2017/18年度全球大豆、豆粕和豆油的库存消费比,对于三者均具有利多影响,有望提振价格;同时由于全球大豆库存消费比仍处于高位,所以上方空间预计也有限;综合而言,我们认为,虽然短期内豆类价格上方大的空间有限,但是10月期间豆类价格重心预计会有所上移。由此我们可以考虑的策略有:(1)短期做多豆一1801合约、豆粕1801合约和豆油1801合约(可参考晨报);(2)豆油趋势策略:豆油的趋势性多单可继续执行(可参考晨报)。由于11月USDA报告存在再度上调美豆单产预估的可能性,所以届时再关注11月USDA报告的情况。11月USDA报告出台的时间为:11月10日(北京时间11月10日凌晨1点),届时再根据11月USDA报告的情况做出判断。

作者:XXX;来源:国泰君安期货产业服务;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录