引言:为了配合场内豆粕期权市场的发行,让投资者更好的参与豆粕期权交易,中粮期货有限公司结合自身农产品研究优势,配以国内外、场内、场外期权专业团队,成立中粮期货期权研发小组,于2017年2月20日起推出豆粕期权周报,敬请关注。豆粕期权周报第一部分是对国际大豆、国内豆粕市场进行供需分析与行情展望,第二部分是对相应的期权交易策略进行分析,包括国内与国际场内期权策略、场外期权策略。本报告观点仅供参考,不作为投资依据。

一、本周期货市场综述及观点

本周CBOT 11月大豆收盘在999美分,周五盘中测试了1000美分。本周上涨主要出现在USDA 公布报告之后。此前我们的报告中曾认为近期美豆价格难以上1000美分,但受报告意外利多影响,向上突破1000美分的概率增加。本次USDA报告中结转库存略低于预期,但我们认为能刺激美豆价格出现这么大幅度上涨的更重要的原因是,USDA 在本月上调单产之后,那么下个月单产下调的概率增加了。在过去27年中,USDA 有11年在10月报告中下调单产,这11年中有9年在11月报告中继续下调单产。

目前美国大豆收割进度依然偏慢,爱荷华、内布拉斯加、明尼苏达进度偏慢和过去两周降雨偏多有关,未来随着降雨量恢复正常,收割进度有望追赶,但是南北达科塔严重落后的原因未可知,目前市场也并未交易到。另一方面,美国大豆的出口销售表现不佳,连续两周的新增销售表现平平。现在是美国大豆出口的高峰期,需要出口强劲才能消化庞大的供应。尽管美国大豆很可能向上突破1000美分,但我们认为价格持续上涨的动力依然不足,因为消费表现平淡,抑制上涨高度。接下来如果中国加快采购进度、以及11月报告再度下调单产,则可能刺激价格持续反弹,上涨目标位1100美分,但短期我们并不认为能上涨至这个高度。

二、美国大豆供需分析

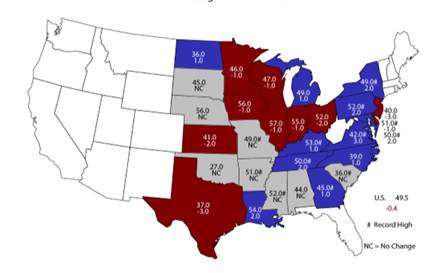

USDA 月度供需报告简析:本次报告的看点依然是单产,从历史上来看,过去22年单产调整的概率有90%。消费也可能随着产量顺势调整,更加可能是调整出口而非压榨。此外,9月底公布的季度库存报告意外低于预期,为3.01亿蒲式耳,这意味着本次报告中将会下调1617年度的结转库存,也就是说1718年度期初库存会下调。报告前市场的平均预期为单产从49.9小幅上调至50,产量从44.31亿蒲小幅上调至44.47亿蒲,结转库存从4.75亿蒲下调至4.47亿蒲。实际的报告情况如下表。其中单产反而下调至49.5蒲式耳,相反,面积上调幅度超预期,二者抵消之后,单产维持不变。消费方面完全没有调整,期初库存的调整与季度库存报告相符。

下图是本月单产的调整情况。我们看到东部的核心产区单产全部下调1至2个蒲式耳。具体看荚数和粒重的调整,是荚数上调而粒重下调,整体效果是单产下调。

结转库存略低于预期,但我们认为能刺激美豆价格出现这么大幅度上涨的更重要的原因是,USDA 在本月上调单产之后,那么下个月单产下调的概率增加了。在过去27年中,USDA 有11年在10月报告中下调单产,这11年中有9年在11月报告中继续下调单产。

作物生长报告:截止到10月8日,美国大豆落叶率是89%,上周是80%,去年同期是90%,5年平均为87%,大豆收割率为36%,上周是22%,去年同期是41%,5年平均是43%,大豆优良率是61%,上周是60%,去年同期是74%。目前大豆的收割进度偏慢,具体偏慢的州为爱荷华,26%,5年平均是45%,明尼苏达,22%,5年平均63%,内布拉斯加,23%,5年平均46%,北达科塔,44%,5年平均是64%,南达科塔,22%,5年平均59%。爱荷华、内布拉斯加、明尼苏达进度偏慢和过去两周降雨偏多有关,爱荷华过去两周适宜田间作业的天数分别为2.6、5.1,内布拉斯加分别为1.9、4.1,明尼苏达为2.3、3.6。

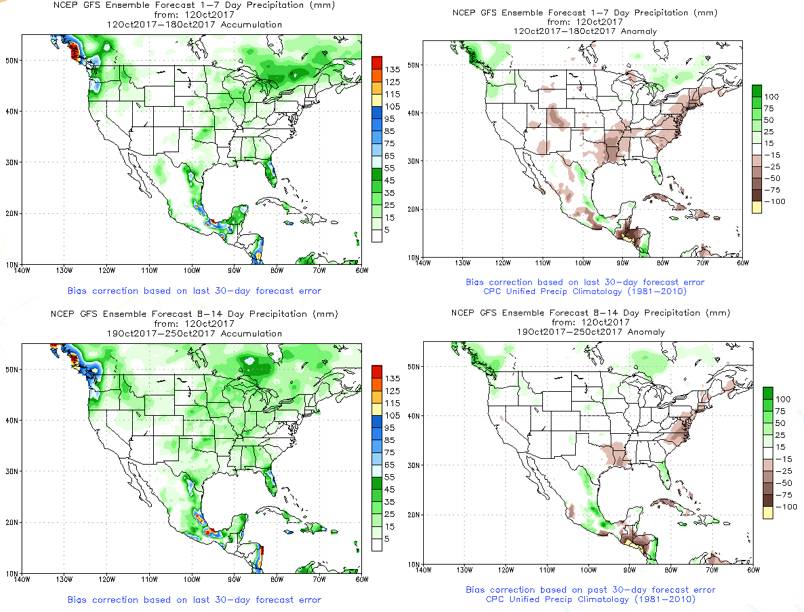

过去一周天气跟踪: 截止10.11日这周除了南北达科塔和明尼苏达外,主产州雨量充足,超过此前预报,尤其是爱荷华和内布拉斯加,雨量高达65-105mm,这个阶段过多降雨如果造成田间积水,则不利于大豆收割。另外一方面,持续强降雨会影响内陆驳船运输。

图:截止10.11日过去一周美国累计降雨、气温及距平

数据来源:NOAA

短期天气展望:未来两周降雨预报雨量正常,没有大雨,整体上利于收割,过去两周实际降雨都高于预报,也要引起注意。

图:未来两周降水、气温预报及距平

数据来源:NOAA

美豆出口销售分析:截止10月5日当周,美国大豆新增销售175万吨,上周是102万吨,去年同期是201万吨,其中至中国为102万吨,上周是61万吨,去年同期是212万吨,至欧盟为17万吨,上周是7万吨,去年同期是30万吨,至墨西哥为4.6万吨,上周是6.4万吨,去年同期是8千吨,至未知目的地为35万吨,上周为取消5.7万吨,去年同期是取消70万吨。本周装运为119万吨,上周为99万吨,去年同期是267万吨,其中至中国为70万吨,上周为55万吨,去年同期是210万吨。17/18年度累计销售2508万吨,其中至中国1169万吨,至未知目的地为743万吨,至欧盟53万吨,至墨西哥136万吨。去年同期累计销售是2971万吨,其中至中国为1342万吨,至未知目的地为1131万吨,本年度落后去年同期分别是16%、13%和34%。

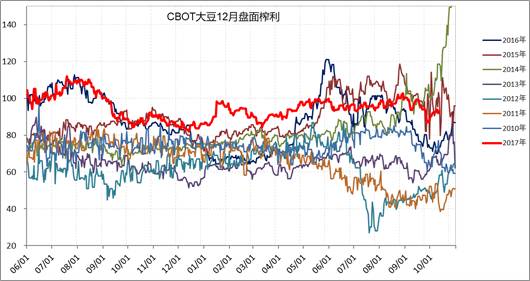

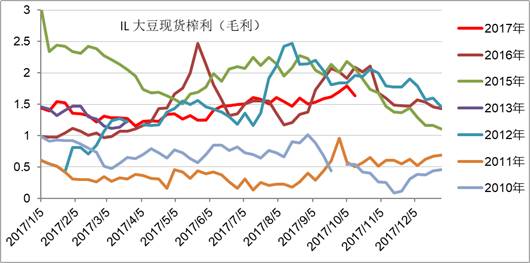

美国大豆压榨利润:截止10.13日CBOT大豆盘面12月榨利是93美分,上月同期是97美分,去年同期是74美分。截止10.12日伊利诺伊州大豆现货榨利为164美分,上周同期是179美分,去年同期是209美分。(注:大豆现货榨利=每蒲式耳大豆压榨得到的豆油和豆粕价值-每蒲式耳大豆价格,没有扣除加工费等费用)

进口大豆盘面压榨利润:截止10.11日进口大豆盘面1月榨利是-81元/吨,上月同期是-56元/吨,去年同期是-43元/吨。

二、基金持仓

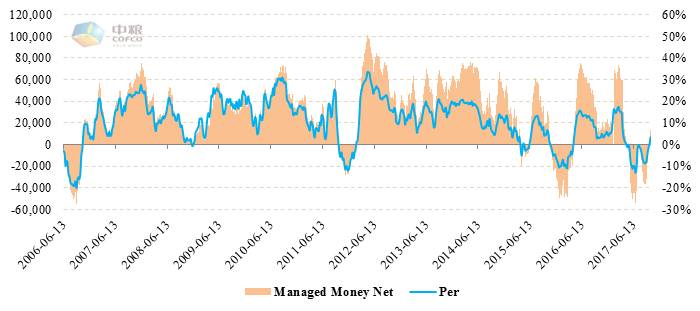

截止10月10日,大豆期货和期权总持仓是88万手,上周是85万手,去年同期是88万手。管理基金本周为净多3.1万手,上周是净多2.8万手,其中多单持仓是9万手,上周是10万手,空单持仓是6万手,上周是7万手。本周基金持仓变化不大,商业持仓为净空8.8万手,上周是净空7.8万手。USDA报告前投资者较为谨慎,报告整体上偏利多,我们估计报告后基金净多持仓可能会有较大幅度增加。

图7:CFTC 基金持仓

数据来源:CFTC,中粮期货研究院

三、期权交易策略

1.美豆1711合约

本周四,受USDA10月供需报告中单产数据大幅超预期下调的影响,美豆11合约大幅放量上涨,结束了自9月5日以来的横向盘整格局,并刷出近2个月新高997.60美分/蒲式耳;20日历史波动率上升至15.22%。当前,5日均线已经上穿20日均线,DIFF和DEA也形成了金叉的形态。短期行情整体格局偏强势,价格有望进一步向上脉冲,波动率也有望继续冲高。

2.豆粕1801合约

本周五日盘,受昨夜USDA供需报告推动美豆大涨的影响,豆粕1801合约价格直接大幅高开,随后日内行情在高位横盘震荡。截止周五下午收盘,豆粕1801合约价格收在2855元/吨,已经刷出近2个月新高,并完全收复8月11日大跌前的失地。20日历史波动率上升至17.24%。当前,5日均线已经上穿10日均线,DIFF-DEA的差值开始扩大,表明行情已经进入相对强势格局。我们认为下周豆粕1801合约价格将进一步上涨走高,并且波动率将进一步上升。

1.场内期权交易策略

基于上述“下周豆粕1801合约价格将进一步上涨走高,并且波动率将进一步上升”的行情愿景,建议投资者采取买入看涨期权策略(Long Call)。

一、策略构建

以豆粕期权实盘行情为例,每建立一组上述策略,需要采取以下操作:

1)买进1手看涨期权M-1801-C-2850(期权价格62.00元/吨)

权利金净支出=(62.00)元/吨*10吨/手=620.00元/组

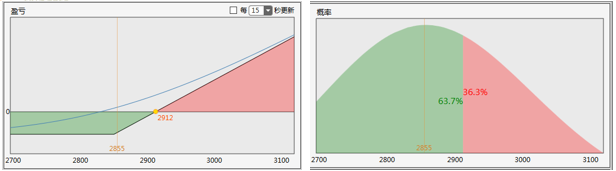

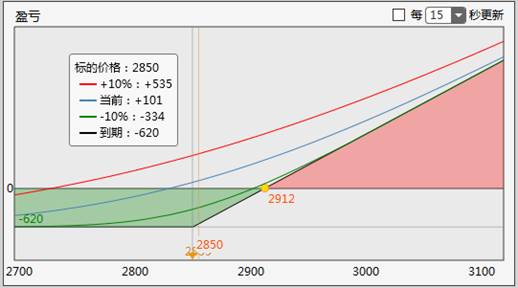

二、到期盈亏分析

若投资者计划将上述组合持有至期权到期时(2017年12月7日),则需要分析到期盈亏。1)若豆粕期货1801合约收盘价S>2912时,投资者将取得盈利,盈利概率36.30%。且豆粕期货1801合约价格涨得越高,投资者赚得越多,最大盈利无限;2)若豆粕期货1801合约收盘价S=2912时,投资者将盈亏平衡,不赚钱也不赔钱;3)若豆粕期货1801合约收盘价S<2912时,投资者将面临亏损,亏损概率63.70%。特别地,当S<2850或S=2850时,投资者将面临最大亏损620元/手,无论豆粕期货1801合约价格跌得再深,投资者最多只亏损620元/手。

三、情境盈亏分析

若投资者计划将上述组合提前平仓离场,则需要分析情境盈亏。

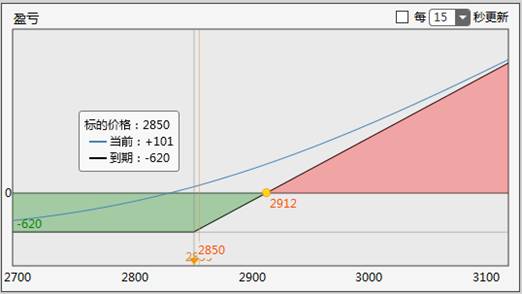

1.时间盈亏——在期权到期前,假设波动率等其它条件不变:时间对投资者不利。每持有隔一天,投资者都要承担时间耗损的代价。假设豆粕期货1801价格停留在2850不动,波动率等其他因素不变:2017年10月16日(建仓日),投资者盈利101.00元/手

2017年12月7日(期权到期日),投资者亏损-620.00元/手

这期间的损益差额721.00元/手,正是时间耗损所产生的亏损代价。

2.波动盈亏——在期权到期前,假设时间静止不动且其他条件不变:波动率上升对投资者有利,波动率下降对投资者不利。假设时间静止在2017年10月16日建仓策略的时刻,豆粕期货1801合约价格停留在2850不动,其他因素也不变:

当波动率不变时,投资者盈利+101.00元/手

当波动率上升10%时,投资者盈利+535.00元/手

当波动率下降10%时,投资者亏损-334.00元/手

2.场外期权交易策略

本周五,受外盘USDA报告影响,美豆价格大幅上涨带动连豆粕价格冲高,M1801周五收盘2855,比上周五上涨126元,涨幅达4.57%。基本面上,目前是美大豆出口高峰期,需要强劲的出口才能消化庞大的供应,我们认为价格持续上涨的动力并不足。持有现货头寸的企业,当前或许是个趁价格冲高做看跌保值的机会,也可以持续追加卖出看涨期权赚取权利金。

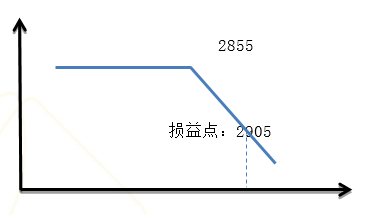

推荐策略1:卖出看涨期权

标的合约:M1801

当前价:2855

执行价:2855

期限:60天

权利金:50元

策略收益结构:

投资分析:该策略基于对价格上涨动力不足的预测,通过卖出看涨期权赚取权利金,随时间的推移,如果价格出现较大回落,也可以提前平仓离场,如果行情不如预期上涨并突破2900,,则可以考虑止损离场。

推荐策略2:买入看跌期权

执行价:2855

期限:30天

权利金:65元

策略收益结构:

投资分析:该策略基于对价格上涨动力不足的预测,通过买入看跌期权为现货进行保值,如果价格符合预期,并下跌至2700,则可行权获得155元,相对权利金收益达到238%以上。如果后期行情不如预期,并判断较难下跌,可以将止损设置在2900,减少权利金损失。

3、美豆期权策略分析

数据来源:汤森路透

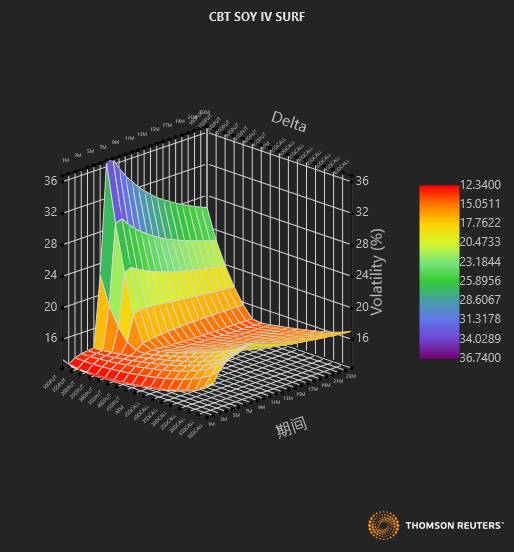

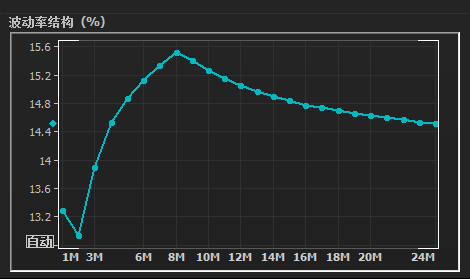

十一月合约期权本周五到期,美豆波动率曲面可以看得出,近月期权合约隐含波动率较低,远月较高。其中十一月豆期货对应的期权合约隐含波动率最低,明年八月豆期货对应的期权合约隐含波动率最高。显示出市场对远月合约的看涨情绪较高。

数据来源:汤森路透

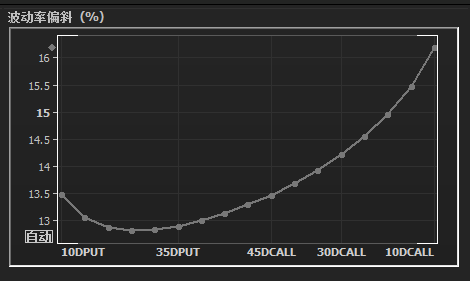

十一月到期期权(对应明年一月美豆期货)的波动率偏斜曲线,与美豆整体波动率曲面特点一致,深度看涨波动率显著高于深度看跌期权波动率,反映出市场对后市强烈的看多的情绪。上周四在10月份供需报告美豆单产为49.5蒲每英亩,远低于市场预期的50左右,也低于9月供需报告的49.9,美豆当天大涨近30个美分,周五跟随周四的上涨,盘中突破1000美分,但收盘小幅回落收在999.5美分。我们认为美豆在周四上涨幅度之所以能出现如此大幅上涨,是因为USDA在10月调低了单产数据,在11月再次调低单产数据的可能性就进一步增大了,而这一预期则提前反应在市场价格之中。也因为如此,目前市场对美豆后市看多情绪比以往更浓。一月美豆推荐交易策略:看涨期权的牛市价差期权组合。一月豆期货目前价格为1005左右,通过卖出一手一月豆1020看涨期权和买入一手十一月豆990看涨期权,构造看涨期权的牛市价差期权组合。

目前美国大豆收割进度依然偏慢,爱荷华、内布拉斯加、明尼苏达进度偏慢和过去两周降雨偏多有关,未来随着降雨量恢复正常,收割进度有望追赶,但是南北达科塔严重落后的原因未可知,目前市场也并未交易到。目前南美目前正在处于播种期,天气条件并不十分理想。巴西北部太过于干旱,而南部降水又过多,引发市场担忧。这些都是利多美豆价格的因素。但另一方面,美国大豆的出口销售表现不佳,连续两周的新增销售表现平平。现在是美国大豆出口的高峰期,需要出口强劲才能消化庞大的供应。

尽管在对南北美天气的担忧之下,美国大豆依然有上涨的空间,但因为消费表现平淡,抑制上涨高度。接下来如果中国加快采购进度、以及11月报告再度下调单产,则可能刺激价格持续反弹,但短期内我们认为上涨幅度有限。

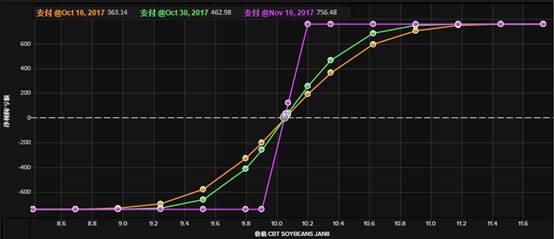

综上分析,我们建议采用看涨期权的牛市价差组合策略,在美豆小幅上涨时可以获得一定收益,又避免了美豆大幅下跌而造成巨额亏损的风险。

数据来源:汤森路透

策略初期收支基本相抵消,最大损益在-726到773美元之间。若持有两周时间,当一月美豆价格在980-1035左右震荡时,期权组合的损益在-415到463美元之间波动;并且无论美豆价格如何大幅震荡,盈亏都在-726到773美元之间。期权组合持有一个月后,就算美豆价格突破1020或者是跌破980,盈亏都在-726到773美元之间,属于风险较低的策略,但潜在收益也较小。适合对后市看涨,但涨幅不大的情况。

作者:阳林钦;来源:中粮期货;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录