美豆方面:截至12月1日CBOT大豆主力01合约收于994美分/蒲,较上周五涨1.6美分/蒲。周一盘中一度升穿10美元,为11月9日以来首次,但因担心主要种植国阿根廷的干旱天气会损及作物生长,在一波空头抛售打压下,盘尾收涨于10美元之下。周二至周四在南美天气、生物柴油消息利空的影响下,持续三日下跌。周五,因技术性买盘和美元走弱带动,叠加市场对阿根廷天气干旱担忧的额外支撑,美豆收涨。整体而言,美豆本周前几日偏弱走势,但波动幅度不大,在周尾收复本周失地。近期美豆暂无新消息指引,或维持震荡走势。

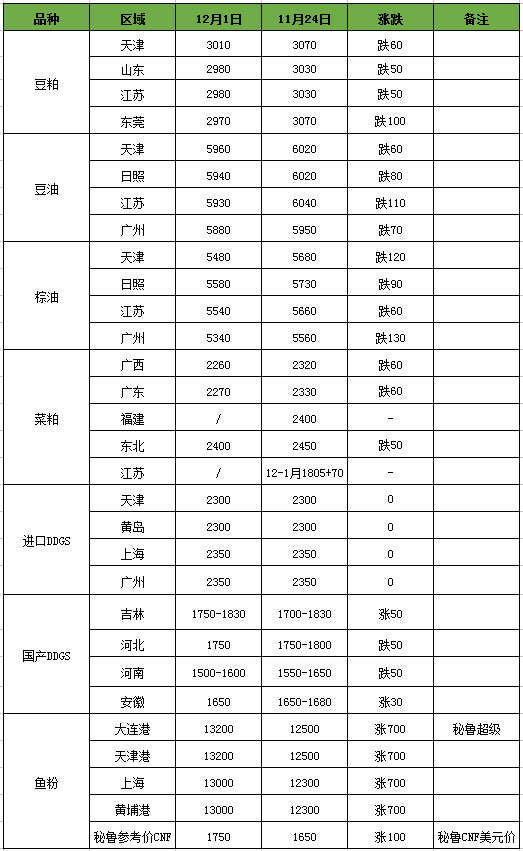

豆粕方面:截至12月1日M1805合约收跌于2800,较11月27日跌23。本周连粕主力合约从M1801换至M1805,盘面偏弱运行。现货方面,油厂报价随盘调整,周跌幅50-100元/吨。截至12月1日,沿海地区主流报价在2930-2980元/吨。其中天津2980元/吨,山东2930-2980元/吨,华东2950-2980元/吨,广东2970-3000元/吨,广西3000-3020元/吨。连粕跟随美豆震荡整理,主力合约M1805多头继续减持,下方考验2800支撑,短线偏空。国内环保限产缓解,国内压榨开机率提高,市场豆粕采购积极性下降,周度成交下滑明显。据我的农产品网统计,本周全国主要油厂成交21.56万吨,日均成交4.31万吨。其中现货成交10.16万吨,远月基差成交11.4万吨。本周全国油厂开机持续上升中,仅华北地区周五因受12月新一轮环保影响,开机有所下降。

后市预判:近两周美豆出口速度放缓,也利空盘面。目前南美天气暂无明显异常,美豆上行动力不足,预计维持震荡格局。国内豆粕方面,GMO问题基本消化,油厂开机持续放大,豆粕供应增加,加之近期成交清淡,豆粕库存或开始累积。豆粕现货及基差趋弱,但下面空间也有限,暂观望为主,适量补库即可。

美盘:美豆本周小幅收跌,本周五美盘休市,周五收于987.4美分/蒲式耳,跌幅0.5%。巴西大豆播种进度加快与拉尼娜预期增强以及南美豆库存减产预期博弈,美豆偏强震荡。有消息称美国环保署(EPA)将2019年以大豆为原料的生物柴油燃料混合规定水平维持在2018年的21亿加仑,令原本希望上调该水准的人士感到失望。该消息给豆油市场带来压力。

马棕:周五马来西亚金融市场逢先知默罕默德诞辰假期休市。周四收于2604,跌22,跌幅0.84%。船运调查机构SGS周四公布的数据显示,马来西亚11月棕榈油出口较上月减少7.5%,从1,416,664吨降至1,311,012吨。ITS公布的数据则显示,11月1-30日期间马来西亚棕榈油出口较上月减少5.3%,从1,406,706吨下滑至1,332,342吨。马棕出口放缓,11月产量不减,市场预计期末库存将大增,但有市场人士认为后期马棕减产周期将至,料对价格支撑,目前暂不明朗。

国内方面:本周国内豆油现货价格震荡下跌,截至1日,国内油厂一级豆油现货主流报价5880-5960元/吨,较上周最后一个交易日下跌60-110元/吨。其中,天津地区5960元/吨,日照地区5940元/吨,张家港地区5930元/吨,广州地区5880元/吨。本周棕榈油现货价格震荡下跌,截至1日,油厂棕油现货主流报价5340-5580元/吨,较上周最后一个交易日收窄60-130元/吨。国内油脂库存依旧高位,市场预计后期大豆到港量庞大,油脂整体供应压力较大,基本面疲软限制反弹幅度。受阿根廷有益降雨天气炒作影响,美豆反弹受阻,再加上国内方面因库存开机等因素影响,油脂基本面压力不减。预计进入传统消费旺季前油脂维持震荡走势。

后市观点:国际方面天气炒作再加上国内油脂基本面压力持续加大,油脂反弹还需时日。

菜粕

本周郑盘菜粕维持弱势震荡,周五收阴,RM1801收2281,较上周五跌52元/吨,累积跌幅2.23%。

沿海地区现货价格随期货盘面走跌。具体报价:广西地区油厂菜粕报价2260/吨,较上周五跌60元/吨;广东地区油厂菜粕报价2270元/吨,较上周五价格跌60元/吨;福建地区油厂菜粕停报;东北地区油厂菜粕2400,较上周五价格跌50元/吨;江苏地区油厂菜粕停报。

成交方面:本周累积成交800吨,较前一周成交减少34700吨。本周成交主要为:富之源现货成交五百、防城港枫叶三百吨,其余油厂惨烈零蛋收场。

本周热点:据俄罗斯政府数据显示:截至11月21日,俄罗斯2017/18年度(7月到次年6月)俄罗斯油菜籽出口量已达11.9万吨,这超过上年全年的出口量7.5万吨。截至11月21日,俄罗斯向16个国家出口了油菜籽,相比之下,去年同期为15个国家。本年度蒙古是俄罗斯油菜籽的最大进口国,数量为5.4万吨(占到俄罗斯出口总量的45%),其次是中国,数量为3.4万吨(28%),孟加拉7000吨(7%)。尼泊尔、罗马尼亚、越南和塔吉克斯坦首次开始进口俄罗斯油菜籽。另外,英国农业及园艺发展局(AHDB)的初步调查结果显示,2018年收获的油菜籽播种面积预计为61.6万公顷,比上年增加9%,此前英国油菜籽播种面积曾连续五年下滑。不过最新的播种面积数据仍远低于2012年创纪录的75.6万公顷。

国内方面:截止本周五广西豆菜价差恢复到730元/吨,虽有缓慢回升,但远不及豆菜价差高位时900-1200元/吨,菜粕对比豆粕,没有明显优势。沿海油厂菜籽、菜粕周度库存在缓慢上涨,未执行合同变化不大。且本周开始,油厂菜粕现货基无成交,下游积极性匮乏。除非后面国内豆粕出现拉涨情况,菜粕或能跟水涨船高,仅凭它一己私力,或难有大水花。

DDGS

本周港口DDGS报价整体价格整体持稳,广东港进口DDGS报价2350元/吨,较上周持平;上海港进口DDGS报价2350元/吨,较上周持平;青岛港DDGS报价2300元/吨,较上周持平。本周受中国方面贸易好消息的影响,DDGS 价格再次走高。受贸易新闻、平原寒冷地区的需求增加和出口需求增加的联合影响,本周燃料乙醇厂 DDGS 的出厂价升高了4 美元/吨。燃料乙醇厂 DDGS 的出厂价为现货豆粕价格的 40%,为现货玉米价格的 104%;这个两个比价较上周都有上升。就单位蛋白而言,DDGS 较堪萨斯城豆粕价格有 1.54 美元的价格优势,但本周这个价差有所缩窄,主要是因为 DDGS 市场走强和豆粕价格的疲软。本周驳船运输到新奥尔良港的到岸价比较稳定,而新奥尔良港 DDGS 的离岸价升高了 1美元/吨。上周使 DDGS 价格上涨的那些买家追涨的热情有所消退。但是,报告称国际市场的需求增加,可能会使价格进一步走高。国际市场,DDGS 的需求大幅增加,随着中国近来进口增值税的宣布,全世界的买家都有反应。在中国购买力加入导致的可能供应紧缺前,其它国家的买家都在积极采购。本周DDGS 亚洲的到岸价升高了 8 美元/吨至平均的 238 美元/吨。经销商报告越南的买家非常积极,40 尺集装箱到达该国的价格升高了 7 美元/吨。其它东南亚国家的报价也有相同幅度的增加。到达上海的价格略有上涨,但按照目前的预期随着税率的调整价格可能会有所走强。

本周国内DDGS价格市场价格以涨跌互现行情呈现。虽然当前处于产区新玉米集中上量阶段,供应压力本应进一步施压现货价格,但近期东北地区深加工企业收购积极,甚至抢粮现象持续升温,本周玉米东北地区玉米原粮价格继续上调,带动东北地区深加工产品价格保持坚挺偏强走势。目前厂家主要执行前期合同订单,整体库存压力不大,河北河南地区国产DDGS价格有所略降,但国内玉米酒精行业供应端逐步增加,受加工利润维持高位影响,后期供应仍将持续增加,个别企业库存已有所增加,预计对短期国产DDGS价格起到相应限制。但考虑后期有节日提振,下游市场需求将相应增加,由于前期国产DDGS维持小幅偏弱行情震荡,下游企业大部分以随采随用为主,不建库存,下游库存普遍不高,预计后期将有新的一轮备货期,国产DDGS价格下行空间相应有限。预计短期内国产DDGS价格行情以偏稳震荡走势为主。

鱼粉

本周国内秘鲁超级蒸汽鱼粉现货报价已涨至13000-13500元/吨,较上周报价上涨了700元/吨左右。港口持货集中,贸易商大多观望停报,随着价格的不断攀升,市场成交亦表现清淡。秘鲁方面,根据目前官网公布的捕鱼数据,试捕四天,共捕鱼6026吨,完成该捕季配额的0.4%。Chicama-Chimbote区域的幼鱼比例高达93-100%,鱼体大小集中在9-9.5厘米。生产部因此发布了三条局部区域的5天禁捕令,并决定11月26日至12月5日,对Callao-Paita离岸5-30英里海域进行为期10天的禁捕,以验证禁捕措施的效果。与此同时,IMARPE还将对中北部其余开放捕鱼的海域继续进行监测。利马时间11月27日,正式开捕首日,捕鱼量为零。受目前捕鱼形势不佳的影响,秘鲁鱼粉厂商观望情绪浓,继续停报,并不急于接单。新捕季前期预售量在18万吨左右,目前业内已经对秘鲁预售订单能否顺利执行表示担忧。综合目前秘鲁方面情况,预计短期内鱼粉厂商继续停报的可能性较大。目前市场传言秘鲁意向报价在CNF1750-1800美元/吨。国内方面,据myagric了解,部分饲料厂已将目光投向国产鱼粉和其它蛋白原料。由于目前秘鲁鱼粉单吨的销售利润可观,贸易商心态不一;部分贸易商挺价惜售心态持续,部分贸易商初显套现心理。综合来看,秘鲁捕鱼形势堪忧,支撑外盘价格坚挺。国内港口库存继续下降,秘鲁鱼粉货源紧张,贸易商持货集中等情况将会持续。短期内鱼粉价格有望继续高位攀升,不过受消费淡季限制,后期挺价力度或有限。

作者:XXX;来源:上海钢联农产品网;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录