美豆库存消费比。11月USDA供需报告显示,美豆新季收割面积、单产未变,产量略调低,结转库存下调,但数据均高于预期,报告中性略偏空。17/18年度大豆收割面积8950万英亩(上月8950),单产49.5蒲式耳/英亩(上月49.5,预期49.3),产量44.25亿蒲(上月44.31,预期44.08),期末库存4.25亿蒲(上月4.3,预期4.2)。全球大豆年末库存预估升至9790万吨(上月9605,预期9550)。(数据来源:USDA)

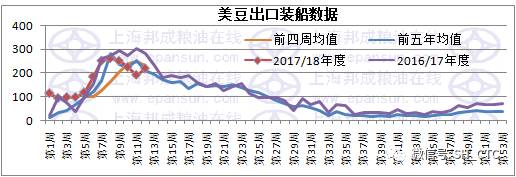

美豆出口销售进度。截止到11月23日当周2017/18年度大豆出口销售94.3万吨,位于市场预估范围内。出口装船220.3万吨,截止目前累计装船2109万吨,未装船1330.4万吨,累计销售3439.5万吨,明显低于上一年度的4037万吨,未销售量2684万吨。

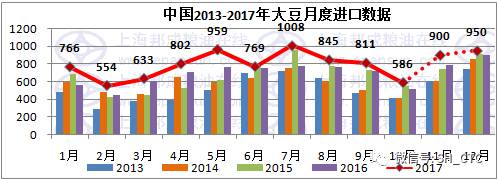

国内大豆进口量。海关数据显示,2017年10月大豆进口量为586万吨,环比减少28%。分国别看,自巴西进口337.6万吨,占总量的73.2%;自美国进口132.5万吨,占总量的22.6%;自阿根廷进口77.3万吨,占总量的13.2%。作为对比,去年同期三者占比分别为27.8%、46.6%和21%。

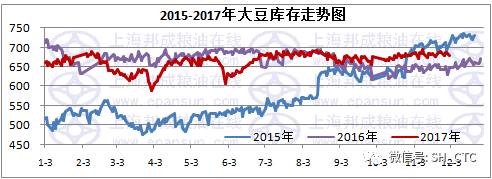

国内大豆港口库存。截止12月1日,国内港口大豆库存679万吨,较前一周减少近10万吨。证书问题影响减弱,港口大豆逐渐到厂,油厂大豆库存明显增加。

二、国内市场情况

国内豆油现货走势。本周豆油现货跟盘下跌,周累计跌幅在40-80元/吨。基差报价小幅走强,终端备货需求仍未启动,成交表现依旧一般。油厂开机率逐渐回升,豆油库存继续攀升,油厂压力较大,催提货为主。短期依旧维持偏弱震荡思路,继续下跌空间亦较为有限,重点关注双节备货需求及对库存压力的缓解情况。

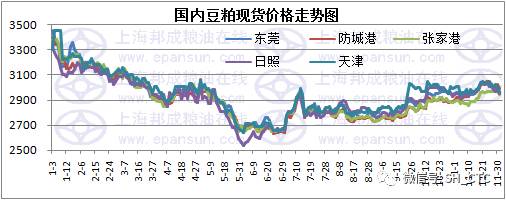

国内豆粕现货走势。本周豆粕现货跟盘下跌,周累计跌幅在30-80元/吨,沿海地区主流现货报价在2940-2990元/吨。期现货市场表现疲软,下游饲料厂商观望情绪浓厚,备货和提货速度进一步放缓,贸易商环节流动性下降。周内成交继续缩量,日平均成交量不足5万吨。油厂挺价催提货和执行合同,基差报价有所走弱。后期随着压榨节奏继续加快,豆粕库存料延续缓慢上升趋势,施压现货走势。

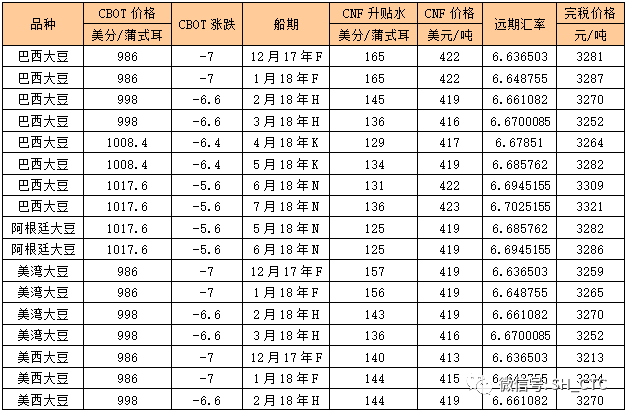

进口大豆成本及CNF报价走势

12月1日进口大豆成本估算

基差、价差、油粕比

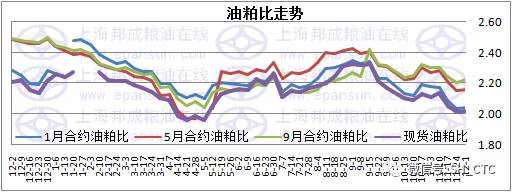

油粕比走势。本周连盘油粕比略有回升,豆粕进一步走强动力不足,高位回调整理,豆油依旧偏弱震荡,下跌动能减弱。基本面豆粕表现仍好于豆油,短期油粕比维持低位震荡思路。1日1月合约油粕比2.045,上周五2.036;华东现货油粕比2.017,上周五2.013。

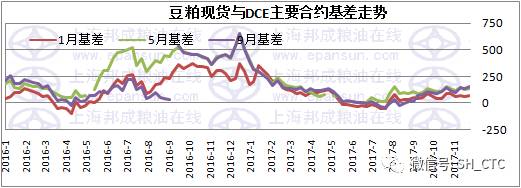

豆粕基差。本周豆粕现货基差稳中偏弱,后期大豆到港供应充足,油厂开机率上升,供应逐渐增加,库存料继续小幅上升,施压基差走势,但需求预期表现良好,对低位有一定支撑。1日现货基差华东在m1801+80较上周五基本持平,山东+80跌30元/吨。

豆油基差。本周豆油基差报价继续走强,油厂挺价,但备货需求尚未启动,实际成交偏淡。1日天津、山东一豆基差报价y1801+100较前一周涨30,华东y1801+80涨30,广东Y1801-10元/吨较前一周持平。

豆粕区间套利。豆粕5-9震荡上涨,5月合约存在南美天气炒作预期,此外供需面表现料偏好也支撑走势,暂维持5-9正套思路。1日豆粕5-9价差报收13,较前一周五涨3元/吨。

豆油区间套利。豆油1-5价差小幅反弹,资金继续移仓换月,1日豆油1-5价差报收-178,较前一周五涨14元/吨。近月豆油供应充足,面临交割压力,豆油1-5价差维持逢高反套思路。(数据来源:文华财经)

豆棕价差。本周豆棕价差震荡略有走弱,短期仍维持区间震荡思路,暂无明确方向,进一步关注后期产地销售压力及国内豆棕库存情况。1日1月豆棕价差报收522,较前一周五跌18元/吨。(数据来源:文华财经)

国内压榨利润情况

2.3.1国内大豆压榨利润表(12月1日)

国内四级豆油与进口豆油价格差及期现货价差。本周阿根廷豆油基差稳中略涨,进口成本基本稳定,国内盘面震荡偏弱,进口倒挂小幅扩大。1日阿根廷12月船期进口成本6847(上周四6844),对y1805倒挂801(756)元/吨;1-2月船期进口成本6837(6861),对y1805倒挂791(773)元/吨。

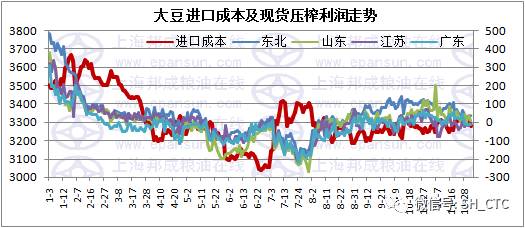

进口大豆压榨利润变化。本周近月船期进口大豆升贴水明显走强,进口成本小幅下跌,国内油粕震荡走弱,进口套盘榨利有所恶化。1日美西1月船期进口成本3234(上周五3251),对1805合约榨利-21,上周五-14元/吨;巴西3月船期进口成本3252(3289),对1805合约利润-39,上周五-52元/吨。对国内现货榨利在-10至40元/吨。

三、期货信息

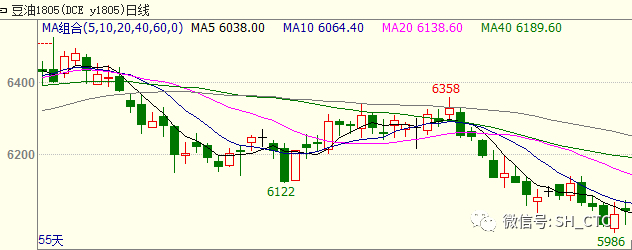

国内豆油走势图。本周连盘豆油继续震荡走低,y1805周线收跌1.2%。整体油脂供应宽松、豆油库存压力较大格局依旧,施压盘面走势,但继续下跌空间亦有限。短期维持偏弱震荡思路,y1805关注下方6000附近支撑情况。(数据来源:文华财经)

国内豆粕期货走势。连盘豆粕偏弱调整,m1805周线收跌1.5%。但盘面看下方系统均线支撑依旧,存在反弹需求,技术上2780附近存在强支撑。短期依旧维持震荡思路,后期继续关注外盘天气及国内库存情况。(数据来源:文华财经)

美豆走势。本周美豆震荡略涨,南美部分地区天气形势依旧令人担忧,支持豆价。但阿根廷天气形势整体有所改善,美豆出口销售数据不佳制约豆价上涨空间。短期依旧维持窄幅区间震荡思路,关注区间960-1010,上下均较难突破,继续关注后期天气及出口情况。(来源:文华财经)

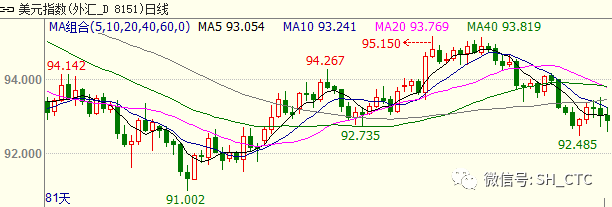

美元指数止跌略涨,通俄事件关键人物弗林认罪引发市场担忧,但参议院共和党领袖表示共和党已拥有足够票数支持通过税改方案,加上特朗普亲自澄清管治团队有变,支撑走势。短期市场重点关注税改议案。(数据来源:文华财经)

CFTC持仓报告。截止11月28日当周投机基金在大豆上小幅增持净多单,在豆油上减持净多单,在豆粕上大幅增持净多单。在CBOT大豆期货部位持有净多头62873手,上周52243手;在豆粕期货部位持有净多单71255手,上周48943手;在豆油期货部位持有净多头52237手,上周71711手。(数据来源:邦成粮油在线)

四、政策及消息

1、[USDA报告]美国2018/19年度大豆种植面积预计创纪录高位。美国农业部(USDA)周二称,美国农户2018年大豆种植面积预计创纪录高位,若该预估被证实,那么全球将再度迎来充足供应。美国农业部下属的首席经济学家办公室预测,2018年春季美国农户将播种大豆9,100万英亩,高于2017年创下的纪录高位9,020万英亩。美国农业部预计2018/19年度大豆产量为43.6亿蒲式耳,单产预计为每英亩48.4蒲式耳。2018/19年度大豆年末库存预计降至3.76亿蒲式耳,低于上一年度的4.25亿蒲式耳。

2、贸易部:巴西11月大豆出口量为214万吨,低于前月。巴西贸易部周五公布的数据显示,巴西11月大豆出口量为214万吨,10月出口量为249万吨,去年同期为32万吨。

巴西11月豆粕出口量为107万吨,10月为128万吨,去年同期为87万吨。巴西11月豆油出口量为73,500吨,10月为115,601吨,去年同期为56,968吨。

五、大豆类市场全息图

视点 |

多空 |

影响周期 |

备注 |

|

美元走低 |

利多 |

短期 |

||

原油震荡上涨 |

利多 |

短期 |

||

美豆出口需求不佳 |

利空 |

短期 |

||

美豆供应庞大 |

利空 |

中长期 |

||

南美天气炒作 |

利多 |

短期 |

||

油脂整体供应充足 |

利空 |

中期 |

||

四季度大豆到港庞大 |

利空 |

短期 |

||

豆油供应量大,库存压力攀升 |

利空 |

短期 |

||

豆油双节备货需求增加 |

利多 |

中期 |

||

豆粕库存逐渐增加 |

利空 |

短期 |

||

饲料需求预期良好 |

利多 |

中期 |

||

作者:XXX;来源:上海邦成粮油;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录