一、MPOB12月供需报告

1月10日,马来西亚棕榈油局(MPOB)公布其12月供需报告:马来西亚12月棕榈油产量183.42万吨,较上月194.28万吨下降5.59%;出口142.29万吨,较上月的135.64万吨增加4.91%;期末库存273.17万吨,较上月255.38万吨上升6.97%。总结来看:产量呈现季节性回落,但绝对值仍处于历史最高水平;出口量环比增长,却低于5年均值水平;期末库存超过270万吨,同样达到了历史同期的最高水平。

图1: 马来西亚棕榈油库存6月见底后下半年持续走高

图2: 出口低于五年均值

图3: 产量环比下降,但绝对值仍处于历史同期最高水平

庞大的库存压力令马来西亚政府宣布从1月8日起的三个月里毛棕榈油出口关税降至零,若期间内库存降至160万吨再重新征税,政府希望以此刺激出口,降低库存,但能否起效仍需要观察。船运机构SGS发布的数据显示,1月1-15日马来西亚棕榈油出口量为564968万吨,较上月同期减少2.8%。另一机构ITS发布的出口量为552635万吨,较上月同期减少7.41%。当前中国进口成本与盘面价差在-100元以内,吸引了一些国内采购,由于当前棕榈油消费淡季,现货成交基本停滞,在春节前国内棕榈油库存预计将继续增长,直至年后天气转暖后需求回归。此时豆油的消费明显好于棕榈油,结合当前偏低的豆棕价差,豆油库存将保持下降的态势,两者的价差大概率会逐渐拉大。

图4: 豆棕价差有望扩大

二、USDA1月供需报告

美国大豆供需平衡表

北京时间1月13日1时,美国农业部(USDA)公布的1月供需报告显示,美豆产量调降3300万蒲,其中单产由上月的49.5蒲/英亩降至49.1蒲/英亩;出口下调6500万蒲,残余量小幅下调200万蒲,最终本年度期末库存上升2500蒲,由上月的4.45亿蒲上调至4.7亿蒲。美豆出口下调属于预期之中,截止至1月4日,美豆出口进度仅完成全年计划的67.7%,处于近四年来的最低水平。

图5:美豆出口销售进度

报告中将巴西大豆出口量上调150万吨至6700万吨,阿根廷出口维持在850万吨。与上月报告情况相同,调整的逻辑仍是:南美大豆挤占美豆出口份额。

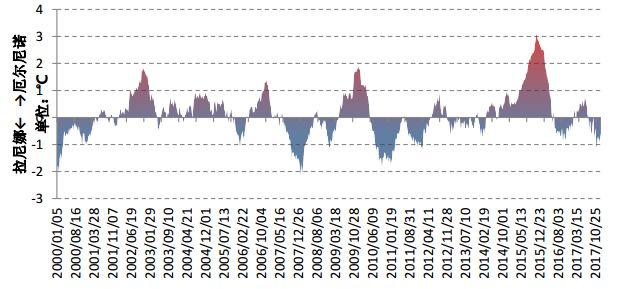

巴西大豆产量也如预期般上调,由于当前巴西生长前景乐观,多数机构均将其产量预估上调至1.1亿吨以上,美国农业部数据经过本月的调整也跟上了市场的步伐。全球大豆产量由于美豆和巴西大豆此消彼长的影响,最终仅小幅增加10万吨。当前巴西大豆正处在生长关键期,阿根廷大豆播种接近尾声,距离最终的收获还有较长的时间,最终的产量是否会达到或者超过预期,需要后续跟踪和评估,而目前的大豆价格中基本上已经将此前拉尼娜的天气升水挤出,是基于乐观产量预期下的定价,但相信在南美收获前天气因素并不会完全退出市场,仍将为市场带来扰动。

图6:弱拉尼娜现象持续

作者:田灏;来源:一德期货油脂事业部;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录