中美贸易战事态进展

自中美贸易战升级以来,所影响的不仅仅是美国的大豆。从汽车到猪肉、乃至水果类,均受到了一定的影响,由于中国加强检查力度,福特汽车和产自加利福尼亚州的水果等美国产品正在中国港口积压。商业组织说,中国在以这种方式提醒美国,中国市场对美国出口商有多么重要。北京上月提高了美国水果的关税,其中,柠檬及橙子的税率从11%提高到26%,樱桃的税率从10%提高到25%,这是对特朗普政府对中国钢铁和铝产品采取惩罚措施的针对性措施。

但随着事态的发展,中美两国的贸易战担忧逐步缓解,外交部发言人陆慷5月14日宣布:应美国政府邀请,习近平主席特使、中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤将于5月15日至19日赴美访问。届时,刘副总理将同美国财政部长姆努钦率领的美方经济团继续就两国经贸问题进行磋商。

在中国国务院副总理刘鹤率领代表团本周赴美之际,美国总统特朗普突然示好中国,在推特发文称:“习近平主席和他正在共同工作,为中兴通讯提供一条快速恢复业务的途径,否则中国会流失太多工作岗位。”他已指示商务部完成这项工作。 同时,《华尔街日报》报道:中国和美国接近就中兴通讯和农业关税达成共识。相关共识包括加速高通对恩智浦半导体收购案的审核,恩智浦闻讯股价涨幅扩大至16%。

由此可见,中美之间紧张的经贸关系有缓解的希望,这对美盘大豆而言是一则利多,利于扩大后期美豆的出口份额。5月14日本周一,芝商所旗下的CBOT 7月大豆期货涨13美分至1016.25美分/蒲式耳,涨幅1.3%,脱离五周低位(见图1)。但贸易战缓和对国内市场是一则利空,因国内前期注入了太多的贸易战情绪升水,近期连盘油脂连续回调,连豆油主力合约重返5800元/吨以下,截止5月15日收盘,大连盘豆油1809合约收于5766元/吨,盘中低点为5748元/吨,5月11日的高点为5860元/吨(见图2)

附图1:美豆价格走势图

附图2:大连盘豆油价格走势图

巴西方面

近几个月以来,中国油厂的压榨利润一直较好,使得油厂大量采购外来大豆,中美两国的贸易矛盾升级之后,中国把焦点转向巴西,曾一度推动巴西升贴水大幅上涨。但是,近期事态出现反转,因美元持续升值,巴西货币雷亚尔大幅走低,导致巴西大豆升贴水大降,降幅过半,进口成本大幅降低。(见图3)

附图3:大豆进口成本趋势图

自上周以来,中国进口商采购大豆兴趣枯竭是因为终端养殖需求疲弱不堪,国内油厂豆粕胀库现象严重,被迫停机。不过,巴西大豆产量预计创下历史最高纪录,USDA称,2018/19年度巴西大豆产量预计为1.17亿吨,与上年创纪录的水平相当。收获面积预计达到创纪录的3650万公顷,比上年增加140万公顷或4%。在供应充裕的情况下,豆价就有可能会出现下跌,如此一来,低价还会重新吸引采购商进行采购。另外,巴西植物油协会(ABIOVE)也称,巴西未来几年将扩大其主导地位,每年巴西大豆播种面积增加50到70万公顷。如果增长50万公顷,每年大豆产量可能增加多达200万吨。

国内基本面上

1、压榨方面

据Cofeed最新调查显示,5月份大豆到港预期904万吨,6月份大豆到港最新预期980万吨,7月份最新预期1000万吨,8月份初步预估900万吨。因压榨利润丰厚,油厂大力开机,然而,物极必反,豆粕产量也越来越大,但因终端养殖需求始终不佳,油厂豆粕出货缓慢,导致工厂出现大面积停机现象。上周(5月5日-5月11日),国内油厂开机率继续下降,全国各地油厂大豆压榨总量1466250吨(出粕1165668吨,出油263925吨),较上周的压榨量1481250吨减少15000吨,降幅1.01%。因部分油厂经过半个月左右的停机,豆粕库存有所消化,陆续恢复开机,下周(第20周)油厂开机率将有所回升,压榨量或在160万吨左右,下下周(第21周)压榨量将回升至162万吨。即使开机率有所恢复,但也处于相对偏低的水平。(见图4)

附图4:大豆压榨量变化图

2、豆油供需方面

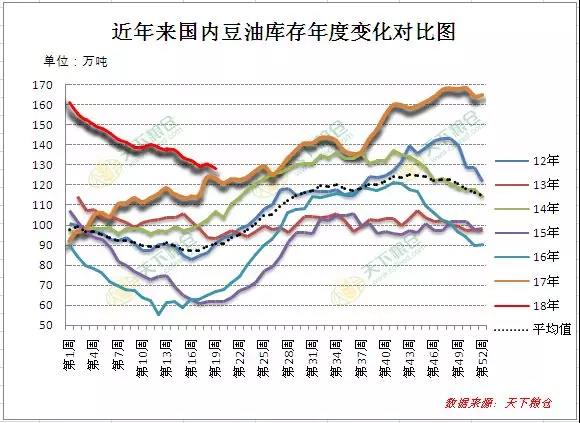

截止5月11日,国内豆油商业库存总量128.685万吨,较上周同期的130.68万吨降1.995万吨,降幅为1.52%,较上个月同期137.8万吨降9.115万吨,降幅为6.61%,较去年同期的124.8万吨增3.885万吨幅增3.11%,五年均值则是在98.164万吨。(见图5)

近两周油脂连续震荡反弹,提振市场信心,提振买家采购积极性,特别是在5月份的第一周,全国主要工厂豆油成交总量达179500吨,日均成交量达59833吨;5月份的第二周,买家追涨意愿略有减弱,豆油成交出现回落,但日均成交量仍达2万吨以上,成交总量达122200吨,较前一周降幅31.92%。(见图6)其实今年以来,豆油的市场需求明显要好于去年同期,年初迄今(截止5月11日),豆油成交总达为2217710吨,较去年同期的1413500吨增804210吨,增幅为56.89%。主要是因为豆油供大于求格局明显,今年以来国内豆油现货价格明显低于去年,但国内豆棕价差长时间低于正常水准,导致原本属于棕榈油及其他小品种油的市场份额被豆油挤占不少。

附图6:豆油成交量对比图

3、油粕比

近期,豆粕价格明显下跌,但豆油价格却连续两周走强,使得油粕比不断抬升,截止5月14日,芝商所旗下的CBOT油粕比为1.66,大连盘油粕比为1.91,现货油粕比为1.9。相比之下,5月初芝商所旗下的CBOT油粕比为1.53,大连盘油粕比为1.82,现货油粕比为1.79。在豆粕胀库持续的背景下,油厂开机率难以迅速恢复,市场挺油价意愿增强,油粕比短线温和走高。(见图7)

附图7:油粕比趋势变化图

外围市场

美国宣布退出伊核协议并对伊朗实施最高级别的制裁,原油价格持续上行,石化柴油与生物柴油价差拉大,令市场看到了生物柴油需求增长的新亮点。同时,OPEC发布4月月报,上调明年原油需求增速,称全球石油供应过剩已消除,原油大幅走升,期间一度涨至71.89美元的高点,截止5月14日,6月原油期货收涨0.26美元,涨幅0.37%,报收70.96美元/桶。而在3个多月前,即2月9日时,原油还处于57.29美元的低点。综合来看,在原油期价维持高位、国内豆粕胀库压力尚未缓解、以及豆油库存下滑、低位基差需求良好的背景下,预计豆油将尚有一定的支撑,但后续大豆到港庞大及榨利丰厚令豆油上涨又显乏力,短期或仍以震荡市为主。

接下来有两个需要关注的点,第一:前期中国买豆非常积极,特别是从巴西进口的较多,未来到港较大,6-8月份大豆到港量预计达2880万吨,一旦豆粕胀库现象缓解,油厂开机率必将会重新提升至高位,这将威胁到后期油脂的供需形势。第二:美方已将5月15日的有关500亿美元对华关税计划的公共听证会延期至5月17日。而中美第二轮贸易谈判在5月15-19日进行,密切注意关注谈判结果。若谈判顺利达成协议,贸易战担忧消除,则在庞大大豆到港压力下,油脂走势难以乐观,反之,谈判不顺利,贸易战升级,则有望阶段性提振行情。从特朗普的最新表态来看,双方达成和解的概率有所提升。

作者:XXX;来源:天下粮仓;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录