2017/2018年度全球大豆去库存的步伐已经开启,2018/2019年将继续去库存,南美货币贬值和中美贸易战的不确定性更多的只是影响节奏。目前国内美豆和国内豆粕重新回到起涨点,但依然无法掩盖全球大豆供需边际好转的事实,待巴西货币企稳,美豆天气市来临之前仍可继续布局多头。

一、阿根廷大豆减产确立了17/18年度全球大豆去库格局

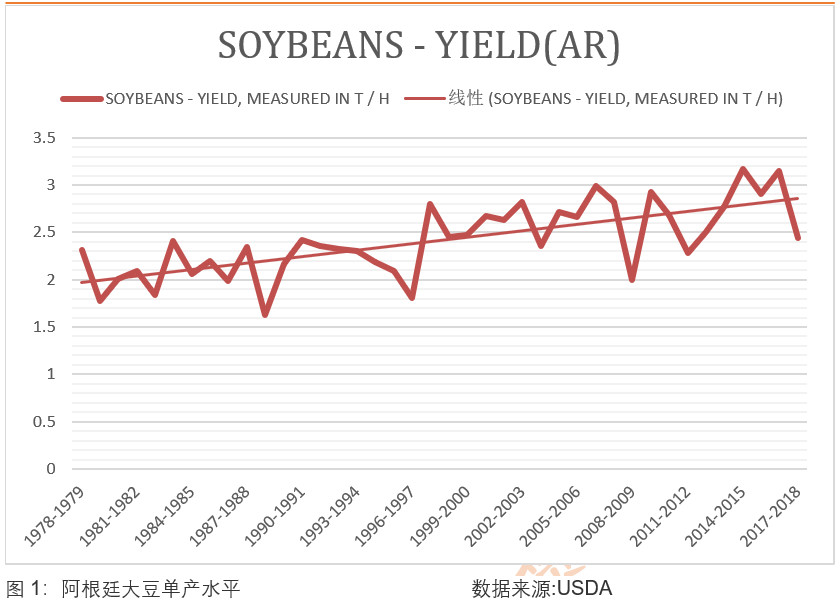

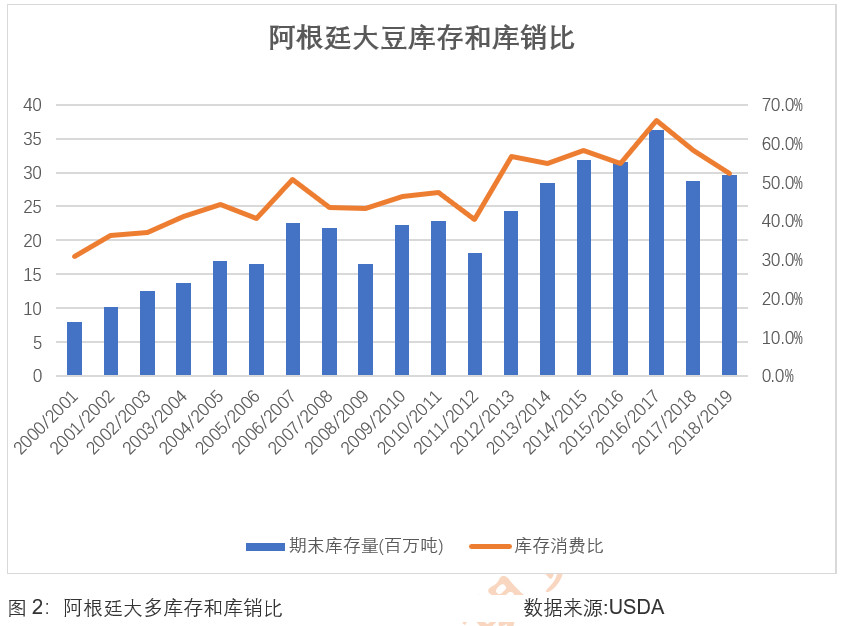

2018年3月到4月,正值阿根廷大豆生长的关键时期,一场10年来最严重的旱灾肆虐了阿根廷大豆种植的主产区。5月美国农业部对于阿根廷产量调整至4000万吨,较去年的5700万吨减少了30%。布宜诺斯艾利斯谷物交易所预估今年阿根廷大豆产量预计为3700万吨,比上年度的产量下降2000万吨,减产幅度达到35%。若未来产量定格在4000万吨的水平,阿根廷大豆单产的水平将降至2.16吨/公顷,较上年的3.15吨/公顷下降31.4%,为2011/2012年度以来的最低水平。由于减产,2017/2018年阿根廷的期末结转库存降至2878万吨,较2016/2017年的3622万吨下降744万吨,库存消费比也从上年的66%下降至58%,库存和库存消费比降至2013/2014的低位。

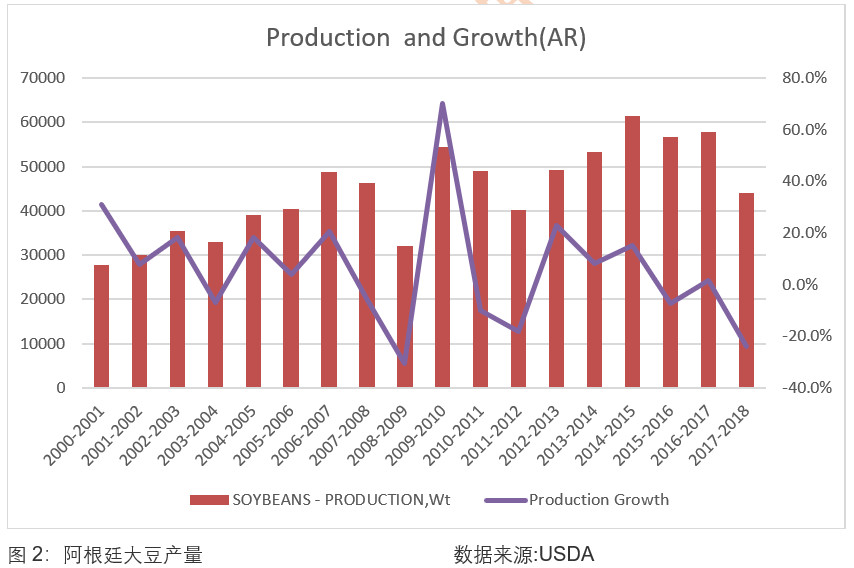

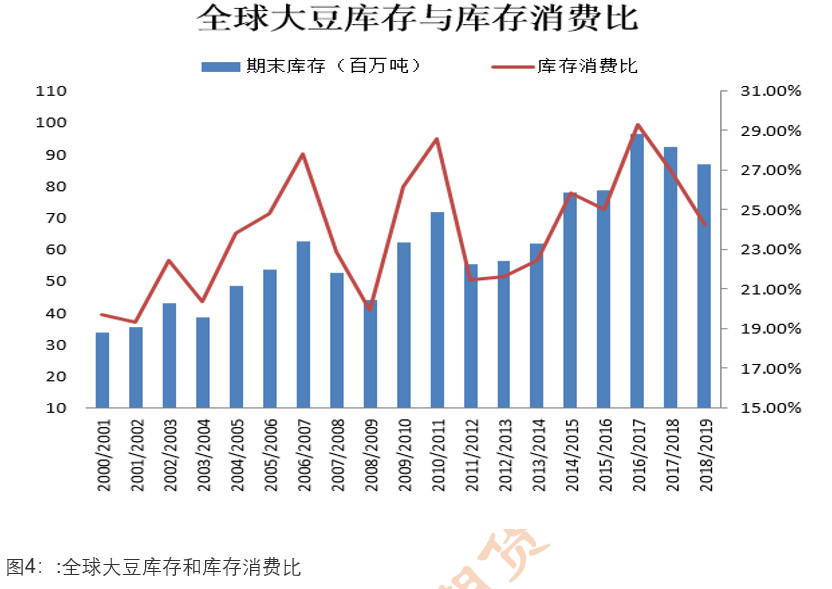

阿根廷大豆产量约占全球总产量的16%左右,按照USDA数据阿根廷减产1700万吨约战全球总产量5%左右,所以这个幅度是比较大。根据USDA报告数据,2017/2018年全球大度产量从2016/2017年的3.5亿吨调减至3.37亿吨,产量减少3.8%;全球需求方面,2017/2018年全球需求达到3.42亿吨,需求继续维持在4%左右增速。因为阿根廷的减产,2017/2018年全球大豆将会出现产不足需,产需缺口为560万吨,2017/2018年全球大豆结转库存呈现去化,库存降至9216万吨,较2016/2017年的结转库存9639万吨下降413万吨,库存消费比将降至26.92%,较2016/2017年度库存消费比下降2.4%。

二、2018/2019年美豆进入产能收缩期,2018/2019全球大豆继续去库存

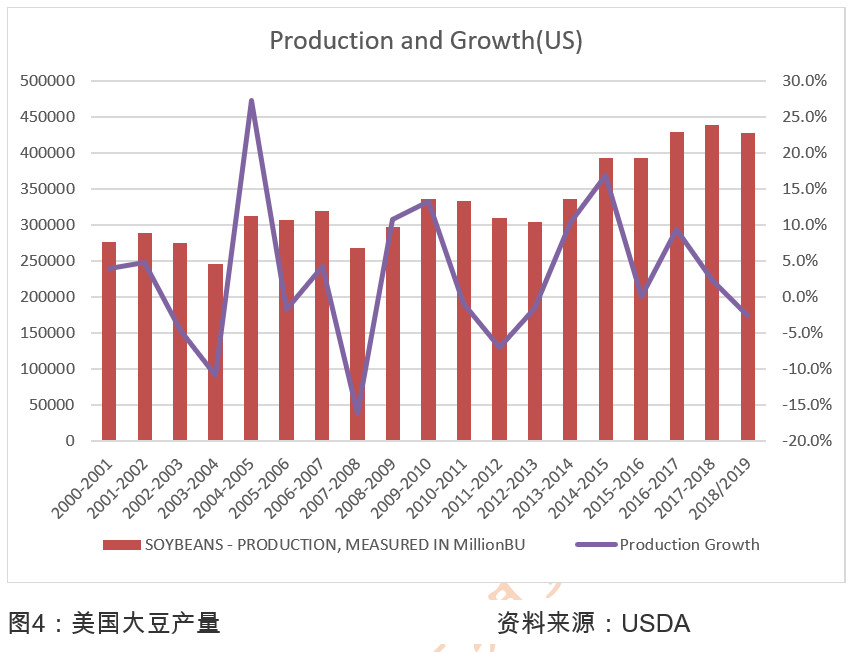

USAD在3月底的面积预估报告中,预估2018年春季美国农民将种植8890万英亩,5月的USDA报告维持8900万英亩的种植面积,大豆种植面积较去年小幅减少110万英亩,面积减少幅度1.2%。2017年大豆的价格基本在1000美分左右,刺激新增面积的有效性不够,从2017/2018年度巴西阿根廷和18/19年美豆播种面积增速接连减少可以看出这一点。美国农作物播种面积进入存量阶段,美豆播种面积开始进入产能收缩期。

基于对美豆平均单产48.5蒲/英亩的预估,2018/2019年美国大豆产量预计下滑2.6%至42.8亿蒲。单产方面,2016/2017年度美豆单产达到52蒲/英亩,2016/2017年单产降至49蒲/英亩,2018/2019年单产将继续下降至48.5蒲/英亩,单产继续往趋势线调整。USDA对美国大豆出口预计增加2亿蒲至22.9亿蒲,源于全球需求增加,及南美2018年产量预期下降,对中国年度大豆进口量仍然乐观判断将超过一亿吨。2018/19年度美国大豆年末库存预计为4.15亿蒲,同比下滑1.15亿蒲。即使未来天气很理想,单产达到50蒲/英亩,产量才能达到44.5亿蒲,略高于去年同期44亿蒲式耳;若单产小于50蒲那么2018/2019年度美豆的产量将小于2017/2018年度,所以新的作物年度美豆是收缩产能。

对于2018/2019年南美的产量来说,阿根廷的播种面积将继续维持在1800-1900万公顷,产量回到正常的5600万吨;USDA对巴西产量继续维持在1.17亿吨,而巴西植物油协会预计产量在1.16亿吨。虽然巴西仍有能力提高大豆种植面积,每年巴西大豆播种面积增加50到70万公顷。如果增长50万公顷,每年大豆产量可能增加多达200万吨。按照最乐观的估计,南美2018/2019年产量增加1800万吨。美国单产按照50蒲来算,产量也仅能与去年持平。那么全球大豆供应较2017/2018年增加1800万吨达到3.54亿吨;需求继续按照4%的增速,需求也能达到3.56亿吨,那么2018/2019年度全球将继续去库存。按照美国农业部的预估数据,2018/2019年大豆全球结转库存将降至86.7万吨,较上年度库存下降约450万吨。

三、国内豆粕暴跌的三大主因

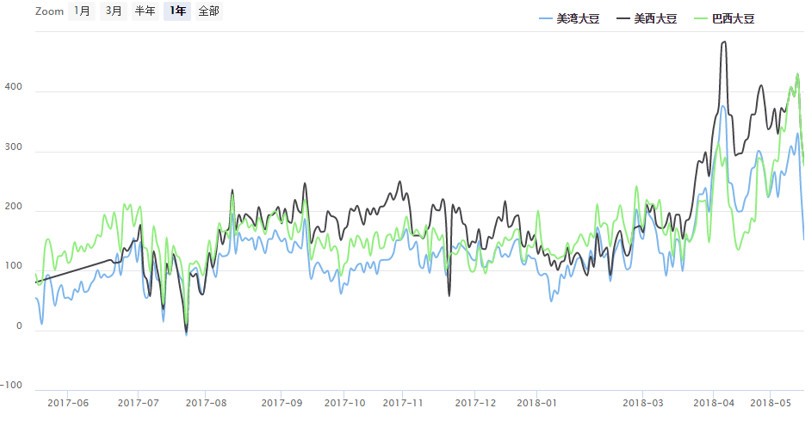

回顾近期美豆和国内豆粕的走势,美元升值叠加巴西国内经济政治波动而带来的货币走弱,农民售粮意愿更加强烈,产地大豆贴水持续下滑;美豆播种加速,天气暂无忧虑,CBOT盘面难以支撑天气升水。回到国内,中国主流油厂近月大豆采购目标基本完成,盘面榨利丰厚,中美贸易战朝着积极的方向发展,国内压榨利润不断被挤压。榨利丰厚,油厂开机率能开就开,然而国内生猪禽类养殖效益较差,养殖户纷纷调低豆粕在饲料中的添加比例,导致豆粕需求羸弱,国内豆粕库存迅速累计,国内豆粕现货积弱难返。这次国内豆粕下跌有三个方面的原因。

第一,南美货币快速贬值,巴西升贴水大幅回落,进口成本出现坍塌。美元坚挺以及今年大选不确定性,对巴西雷亚尔构成持续压制,美元兑雷亚尔收在3.69,较年内低点1月24日3.15,贬值幅度接近15%。阿根廷国内高通胀以及巨额贸易及财政赤字,阿根廷比索贬值幅度则超过23%,而过去一周贬值12%。

伴随着雷亚尔进一步贬值,加上中国主流油厂近月大豆采购目标基本完成,农户加大了销售,贸易升水持续走跌,以7月升贴水为例,从清明节前后的200美分下降到75美分,相当于仅仅贸易贴水下降就造成国内进口成本下降了约13%。

第二,中美贸易谈判朝着积极的方向发展,盘面贸易战升水被挤压,榨利不断下降。国务院副总理刘鹤将于5月15日至19日赴美访问。届时,刘副总理将同美国财政部长姆努钦率领的美方经济团队继续就两国经贸问题进行磋商。美国政府之前威胁对价值500亿中国商品加征关税的听证会,从原先的5月15日延期至5月17日,而公众意见征询期将于5月22日结束,可能会于6月2日正式生效。5月13日晚上,川普推文宣布将由商务部来解决中兴的监管问题,白宫发言人也随即称川普当局正与中国就中兴及其他一些双边问题进行沟通,不管特朗普再卖哪壶药,但中美贸易谈判继续朝着积极的方向发展。随着贸易战的逐步平息,盘面榨利已经从4月初的400元/吨下降至目前250元/吨。

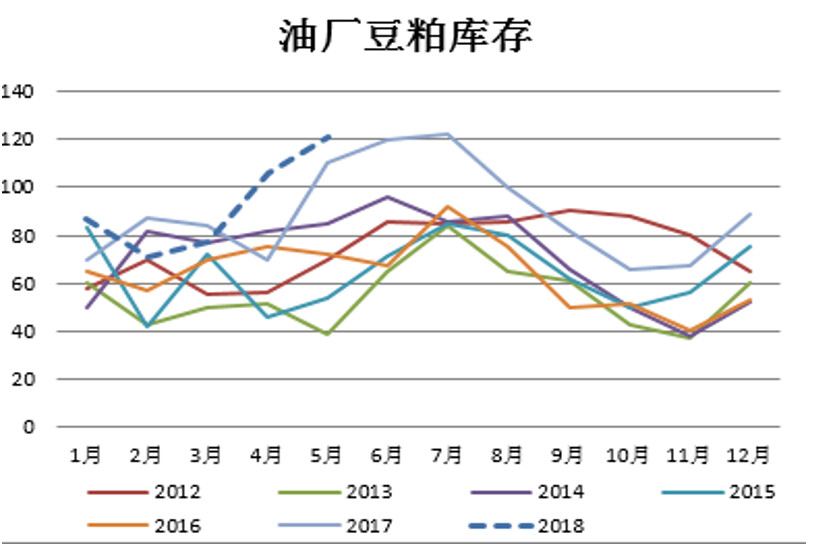

第三,国内豆粕自身需求羸弱,库存累计,5-7月现货压力会持续而且很确定。猪价年初到现在跌幅超过30%,养殖大幅亏损局面难改,按照当前的饲料与生猪价格推算,生猪养殖每头仍亏损190元左右,养殖户存栏、补栏积极性仍不高,据农业部4月生猪存栏信息显示,生猪存栏环比下降0.8%,同比下降1.5%;能繁母猪环比下降1.4%,同比下降2.1%。同时南方多地引发暴雨,对水产养殖造成威胁,水产养殖需求启动有所延迟,豆粕整体出货迟滞。因需求较弱,目前豆粕库存仍居于高位,当前沿海主要地区油厂豆粕总库存量121万吨的历史高位,导致目前豆粕胀库停机不断扩大。目前油厂榨利依旧丰厚,5-7月每个月超过900万吨的到港量,三个月到港总量达到2880万吨,只要豆粕库存有所消化,油厂陆续恢复开机,那么豆粕的库存在7月前仍难有效消化。

鉴于上面的分析,我们可以得出以下结论。阿根廷的干旱减产对全球大豆供需产生质的影响,2017/2018年全球大豆产不足需,大豆库存和大豆库存消费比快速下滑。2018/2019年美豆种植面积和产量进入无增量或者减少的阶段,全球大豆库存消费比有望继续下降,而且从目前美国天气来看,天气隐患仍存。巴西货币贬值导致产地大豆贴水持续下滑,再加上美豆天气暂无忧虑难以支撑天气升水,CBOT大豆目前跌至1000美分,逐步像美豆的种植成本950-970靠近。中国主流油厂近月大豆采购目标基本完成,中美贸易战朝着积极的方向发展,再叠加国内宽松的供需基本面,丰厚的压榨利润不断被挤压。

总之,2017/2018年度全球大豆去库存的步伐已经开启,2018/2019年将继续去库存,南美货币贬值和中美贸易战的不确定性更多的只是影响节奏。目前国内美豆和国内豆粕重新回到起涨点,但依然无法掩盖全球大豆供需边际好转的事实,待巴西货币企稳,美豆天气市来临之前仍可继续布局多头。

作者:邹东方;来源:上海东亚期货有限公司;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录