摘要:

我们的观点:从目前棕榈油基本面来看,棕榈油供应压力相对较大、而需求短期难有改观,需求疲弱、去库存速度不及预期对盘面价格有所打压,棕榈油短期弱势难改,预计低位震荡的概率较大。从中长期来看,受马来树龄老化担忧,下半年产地棕榈油增产幅度可能不及预期,另外,如果原油价格维持高位,棕榈油工业消费将有所增加,这都将为棕榈油价格提供支撑,中长期棕榈油期价不悲观。

我们的逻辑:

(1)短期:马来棕榈油出口较差、库存降幅不及预期,产地供应压力较大,印度仍将维持棕榈油进口高关税,近期国际豆棕油价差回落,棕榈油性价比降低,这都将抑制印度贸易商进口棕榈油的积极性,后期印度棕榈油进口量仍不容乐观,产地棕榈油出口较差短期难以改观。

(2)中长期:马来存在油棕树老化的问题,老化的油棕树占比较大,需要重新种植,如果下半年马来棕榈油增产幅度不及预期,对棕榈油期价将会有所支撑;从棕榈油消费来看,近十年来棕榈油工业消费变动幅度高于食用消费,后期棕榈油消费的增量需要重点关注工业消费,年初以来原油价格偏强,棕榈油制生物柴油出现利润,如果后期原油价格维持高位,棕榈油工业消费需求有望增加。

操作建议:单边短期区间思路操作,中长期关注逢低买入的机会;套利关注棕榈油9-1反套及菜棕油价差扩大的操作机会。

6月初以来棕榈油重归弱势,在原油价格下跌、棕榈油需求转弱、MPOB报告偏空等利空因素拖累下,棕榈油主力09合约跌破前期低点,目前已经跌至4800元/吨附近,短期看棕榈油基本面仍然疲弱,中长期棕榈油存在一些潜在的利多因素,期价不过分悲观。

1.库存降幅不及预期,MPOB报告偏空

本周一MPOB(马来西亚棕榈油局)发布了月度数据,从数据来看,5月马来西亚(以下简称“马来”)棕榈油产量小幅下降,降幅不及预期;马来棕榈油出口大幅减少,降幅超预期;马来棕榈油库存略有下降,降幅不及预期。5月马来棕榈油产量和库存降幅不及预期、出口降幅超预期,报告偏空,对期价有所打压。

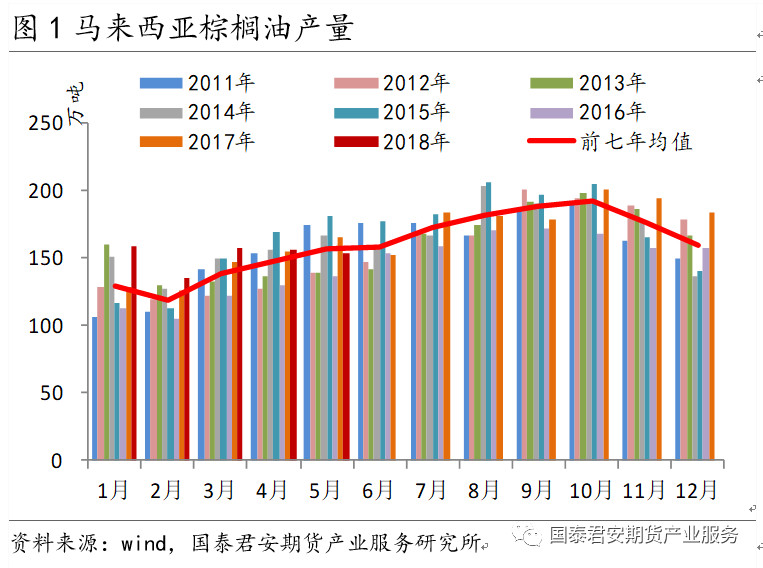

1.1 5月产量降幅不及预期

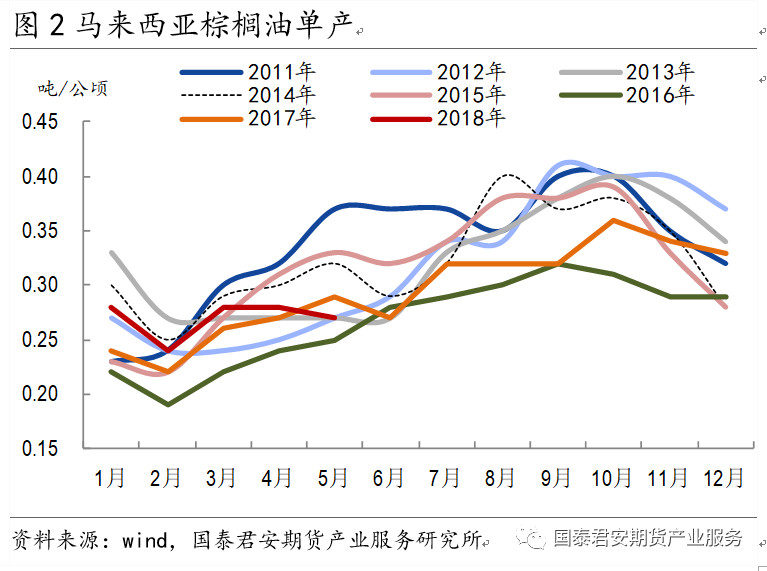

5月,马来棕榈油产量小幅回落,降幅不及市场预期。据MPOB报告,5月马来棕榈油产量152.5万吨,较上月下滑2.1%,高于市场预估的149万吨;单产来看,5月马来油棕树单产0.27吨/公顷,也较4月环比下降。从棕榈油生产的季节性来看,一般每年的3-10月是棕榈油的增产周期,4、5月份马来棕榈油产量小幅下降,马来棕榈油后期的增产潜力存疑,但因为市场之前已经对5月马来棕榈油减产有预期,而减产幅度不及预期,产量数据偏空。

1.2 5月出口降幅超预期

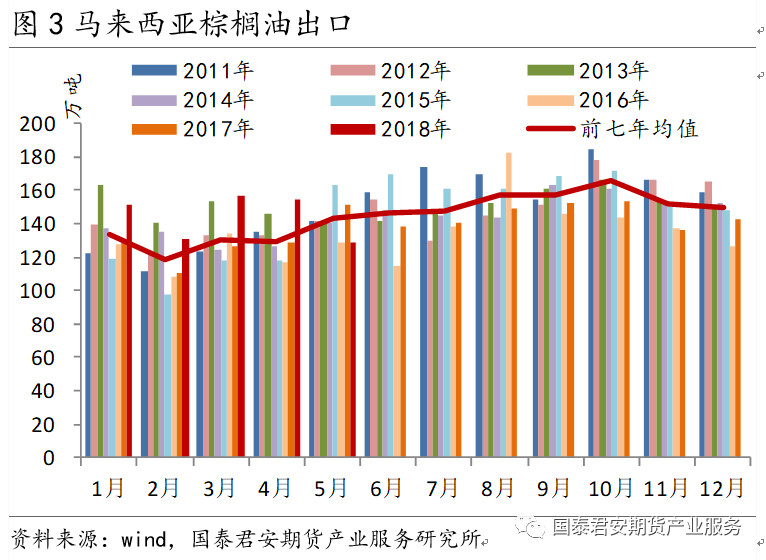

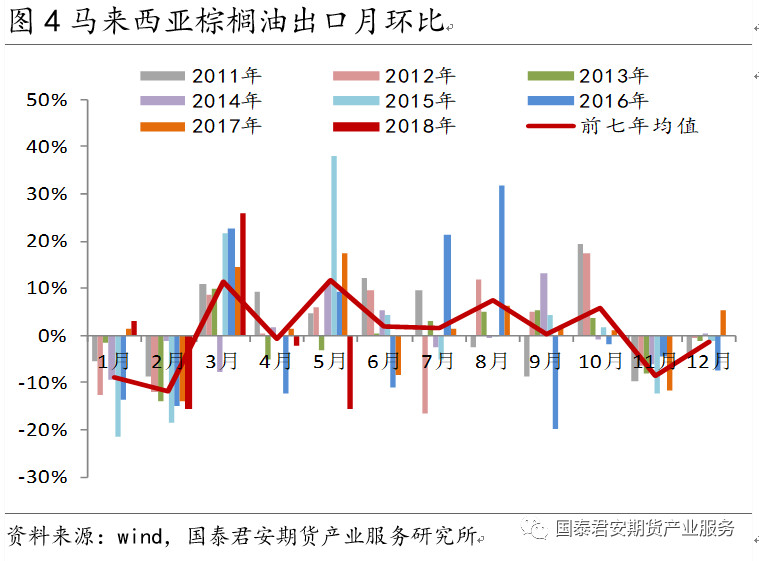

5月,马来棕榈油出口量大幅下降,降幅超市场预期。据MPOB报告,5月马来棕榈油出口129万吨,较上月下滑15.65%。参考之前船运机构公布的数据,市场已经对5月马来棕榈油出口下降存在预期,预计5月马来棕榈油出口约为139.9万吨,但MPOB公布的出口量大幅低于市场预期。

1.3 5月库存降幅不及预期

5月,马来棕榈油库存小幅回落,降幅不及市场预期。据MPOB报告,5月末马来西亚棕榈油库存为217万吨,较4月末环比下降0.51%,市场之前预计库存降至209万吨。受出口较差拖累,马来棕榈油降库存速度不及市场预期。

2.印度需求不给力,产地供应压力转至我国

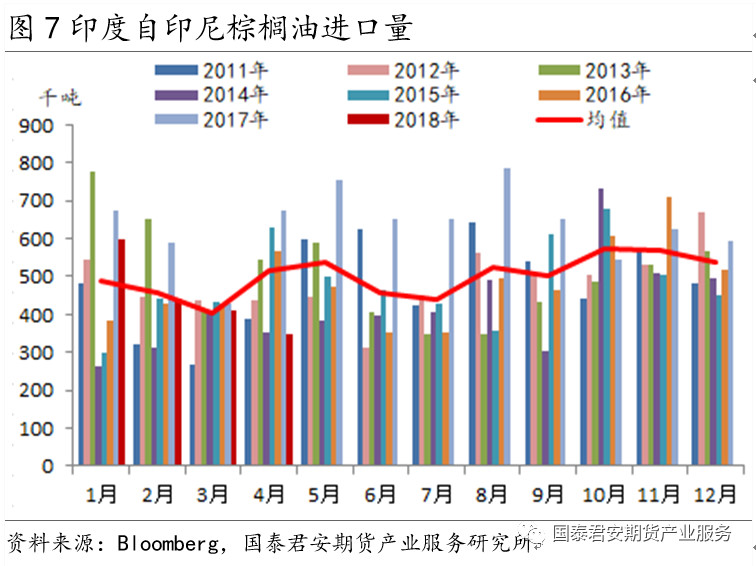

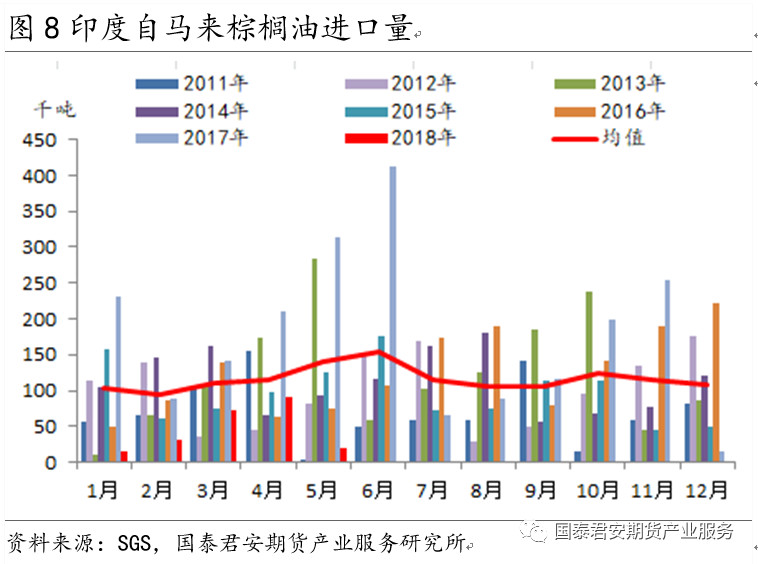

2.1 印度棕榈油进口量减少

印度是全球最大的棕榈油进口国,为保护本国油籽种植不受进口廉价植物油冲击,近一年来印度连续提高棕榈油进口关税,目前印度的毛棕榈油进口关税已经提高至44%,精炼棕榈油进口关税已经提高至54%,处于十年来的最高水平。受进口关税提高拖累,2018年初以来印度自印尼、马来进口的棕榈油均较去年同期下滑,从船运机构SGS统计的数据可以看到,5月印度自马来进口棕榈油大幅减少,较2017年同期减少94%,这也是造成5月马来棕榈油库存降幅不及预期的重要原因。后期来看,印度仍将维持棕榈油进口高关税,并且近期国际豆棕油价差回落,棕榈油性价比降低,这都将抑制印度贸易商进口棕榈油的积极性,后期印度棕榈油进口量仍不容乐观。

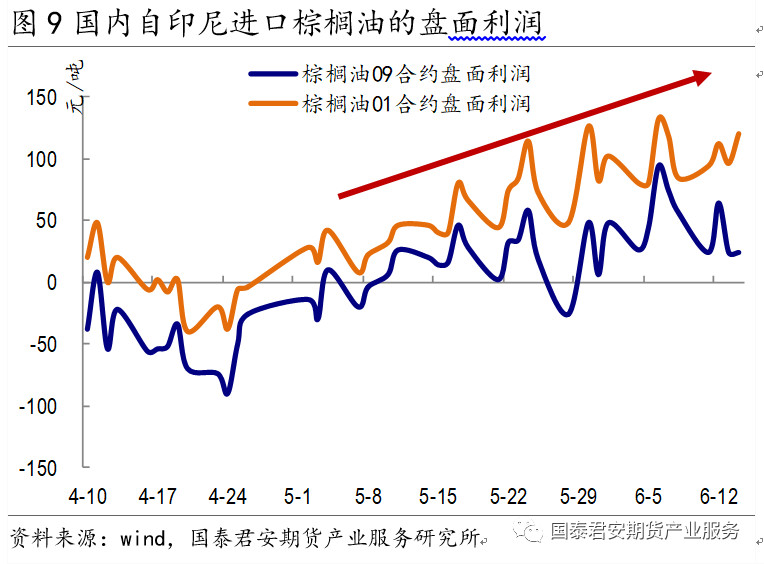

2.2 我国棕榈油进口利润持续好转,后期到港压力大

印度棕榈油进口量下降,产地库存压力较大,印度尼西亚(以下简称“印尼”)和马来只能通过给我国更多的棕榈油进口利润来降低库存,5月初以来,我国自印尼进口棕榈油的盘面利润持续好转,6月初盘面利润已经达到100元/吨的水平,较大程度上刺激了国内贸易商进口棕榈油的积极性。

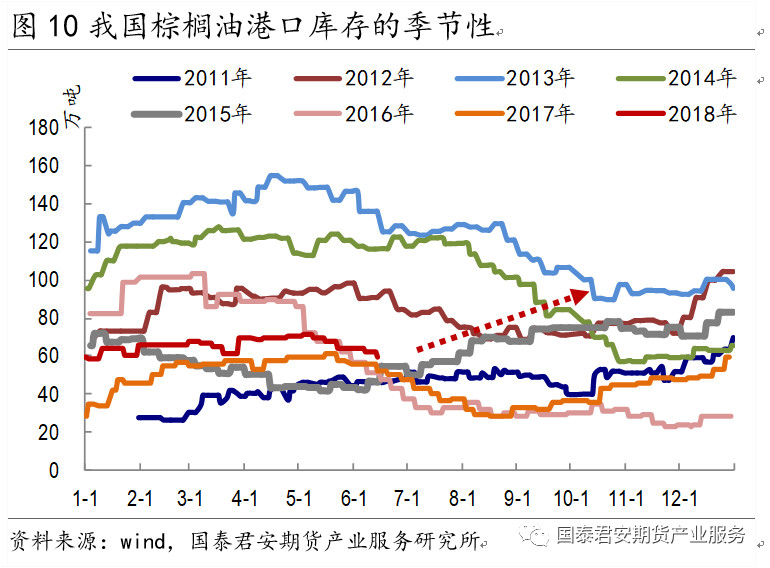

从目前国内棕榈油买船情况来看,6-9月份国内棕榈油进口量较大:预计6月我国棕榈油进口量45万吨左右(其中24度32万吨、工棕13万吨),7月棕榈油进口量43-44万吨(其中24度30-31万吨、工棕13万吨),8月棕榈油进口量47万吨(其中24度34万吨、工棕13万吨),9月棕榈油进口量46万吨(其中24度30万吨、工棕16万吨)。近期受棕榈油进口船期推迟影响,国内棕榈油港口库存小幅回落,后期随着棕榈油集中到港,棕榈油港口库存回升的概率较大。

3.棕榈油短期库存压力较大,中长期关注产量和生柴需求

3.1 产地库存压力较大,对棕榈油期价有所打压

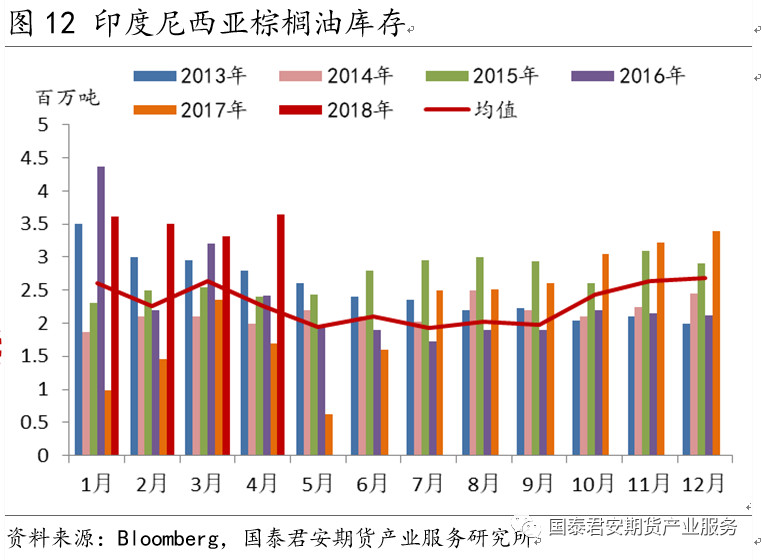

5月末马来棕榈油库存217万吨,处于历史同期偏高水平;印尼作为全球最大的棕榈油生产国,库存压力也很大,从近期印尼CNF与马来FOB价差走势来看,5月下旬以来两者价差有所收窄,也能在一定程度上反映出印尼棕榈油供应压力较大,卖货相对积极。从Bloomberg统计的数据来看,目前印尼棕榈油库存达到365万吨,大幅高于历史同期,产地库存维持偏高水平,对棕榈油期现货价格有所打压。

3.2 下半年棕榈油产地复产可能不及预期

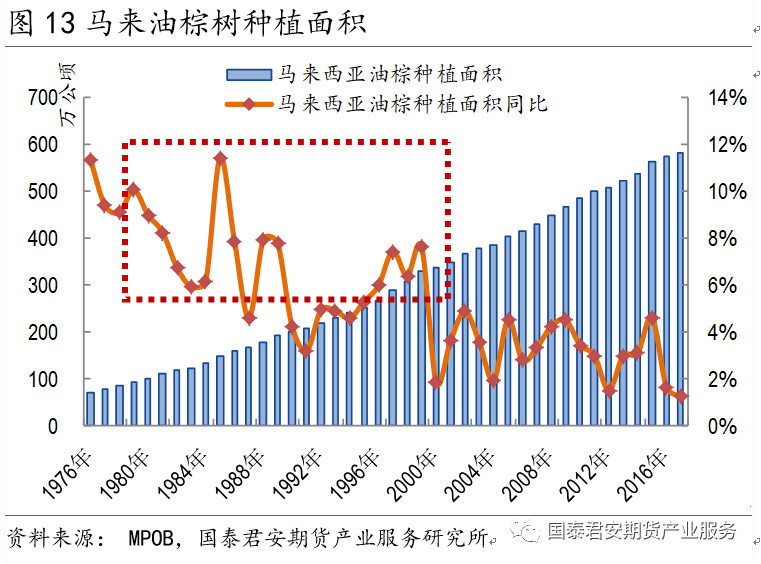

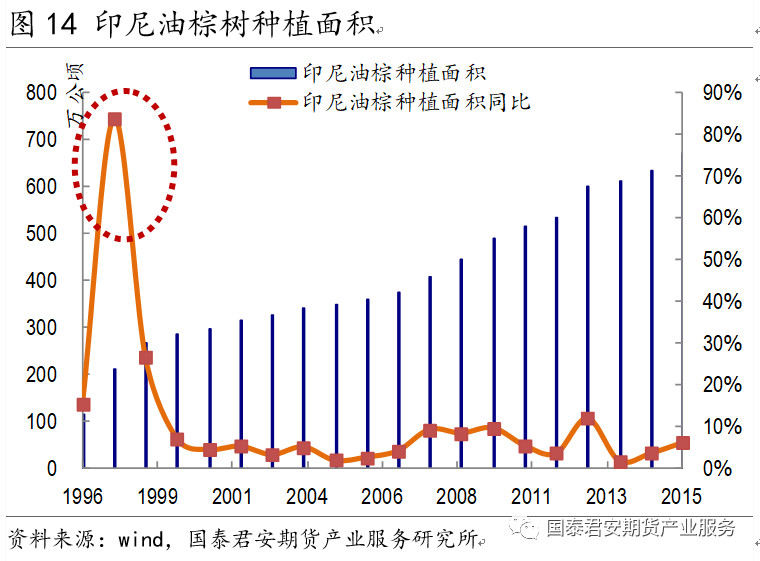

从中长期来看,棕榈油增产节奏较为关键,4、5月马来棕榈油月度产量均小幅下降,市场担忧后期马来棕榈油产量增幅不及预期。上世纪八九十年代,印尼和马来油棕树种植面积增长较快,随后马来受耕地面积的限制,油棕树面积增速放缓,而印尼未开垦土地仍较多,油棕树种植面积仍能保持在5%以上的水平。

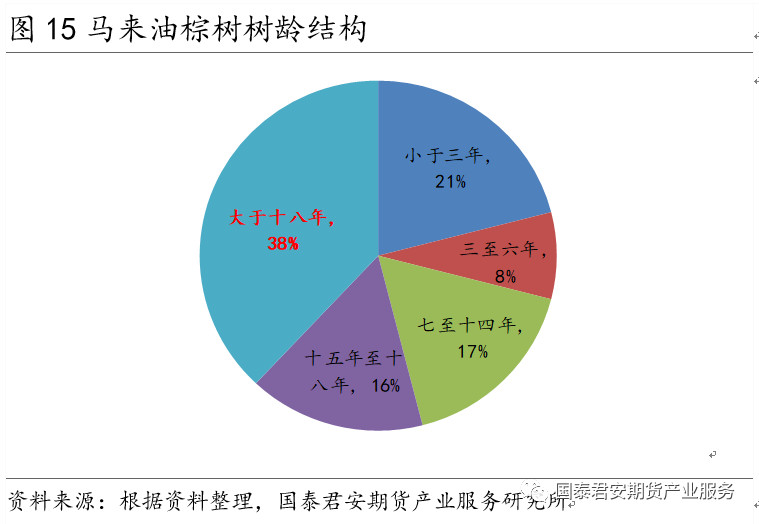

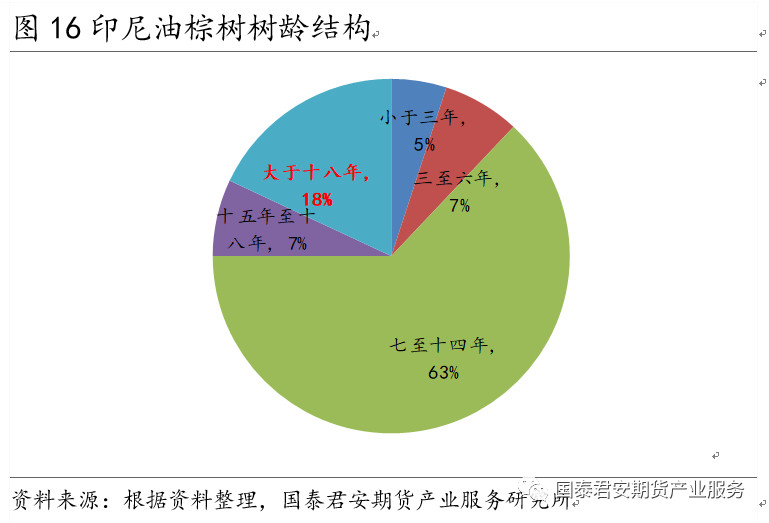

从油棕树的生长周期来看,一般需要16-18个月的育苗时间,3-4年油棕树开始结果,7-14年进入产量高峰,15-18年之后逐渐衰退,油棕树的树龄通常可以达到20-25年。从印尼和马来的油棕树树龄结构来看,目前马来树龄偏大,存在油棕树老化的问题,树龄大于十八年的油棕树占38%左右,后期这部分需要重新种植,马来棕榈油增产潜力不容乐观;印尼树龄大于十八年的油棕树占18%左右,七至十四年处于旺产期的油棕树占63%左右,印尼棕榈油的增产潜力仍较大。马来棕榈油产量占全球总产量的30%左右,如果下半年马来棕榈油增产幅度不及预期,对棕榈油期价将会有所支撑。

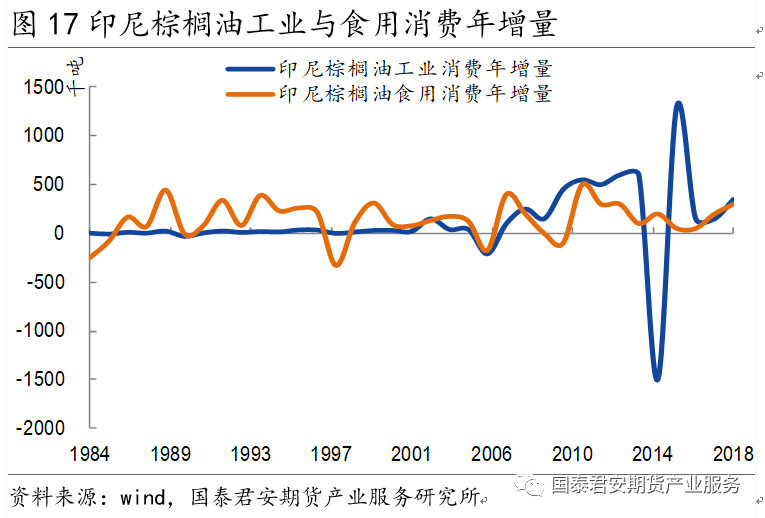

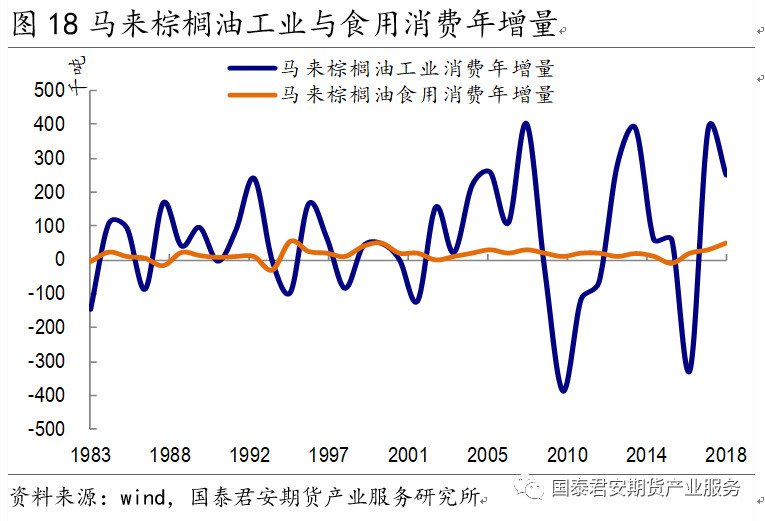

3.3 棕榈油工业消费增量超过食用消费,关注原油价格

从棕榈油消费情况来看,近十年来棕榈油工业消费变动幅度高于食用消费,后期棕榈油消费的增量需要重点关注工业消费,即棕榈油制生物柴油的用量。印尼和马来政府鼓励棕榈油制生物柴油,对其国内生物柴油在柴油中的添加比例实行强制措施:目前马来添加比例为7%、印尼添加比例为20%。

棕榈油制生物柴油的用量受原油价格影响较大,2012-2013年原油价格维持高位,棕榈油制生物柴油量大幅增加,今年年初以来原油价格偏强,马来棕榈油主力期价与ICE柴油主力期价的价差持续回落,棕榈油制生物柴油出现利润,棕榈油工业需求随之增加。如果后期原油价格维持高位,即使没有政府的强制添加措施,棕榈油工业消费也将有所增加。

4.操作建议

从目前棕榈油基本面来看,产地棕榈油库存压力相对较大、而需求短期难有改观,需求疲弱、去库存速度不及预期对盘面价格有所打压,目前棕榈油主力09合约已经跌至4800元/吨附近,棕榈油短期弱势难改,预计低位震荡走势为主。从中长期来看,受马来树龄老化担忧,下半年产地棕榈油增产幅度可能不及预期,另外,如果原油价格维持高位,棕榈油工业消费将有所增加,这都将为棕榈油价格提供支撑,中长期对棕榈油期价并不悲观。

跨期套利来看,受需求疲弱影响,棕榈油短期供应压力相对较大,中长期若产量不及预期、工业需求增加,棕榈油供应压力有望逐渐缓解,棕榈油9-1反套可能有一定的投资机会;跨品种套利来看,菜油在油脂中基本面相对较好,抛储、定向出库成本对菜油的底部支撑较强,而国储菜油剩余量不多、国产菜籽产量持续减少、进口菜油和菜籽存在供应上限,菜油供应有望逐渐偏紧,前期菜棕油期货09合约价差持续拉大,近期有所回调,预计后期菜棕油09合约价差仍有扩大的空间。

作者:刘佳伟;来源:国泰君安期货产业服务;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录