摘要:

本文尝试从全球纺织服装产业转移情况、美国进口纺织服装结构、全球经济形势与棉花消费关系等方面分析中美贸易摩擦对棉花消费的影响。

综合来看,棉类服装消费周期性的向下拐点尚未到来,当前国内棉纺终端并未出现明显萎缩迹象,中美贸易摩擦使得服装产业加速从中国转移。美国从中国进口的棉类服装消费短期替代较难,需要很长的时期逐步体现。在宏观风险对微观负面传导的拐点没来之前,郑棉难有流畅下跌,但是一旦拐点来临,微观需求下滑,棉类的原有的供需收缩格局形成的利多或逐步被打破。目前棉花仍属于中长期供给端偏利多的品种,逢低仍有买点。

本文主要结论如下:

1)中美贸易摩擦对全球、中国棉类消费影响偏负面,但需要较长时间体现。中国服装产业处于持续转移过程中,考虑成本、依赖度,相对人造纤维类服装进口,在中美贸易争端持续的背景下,美国未来更可能将棉类服装进口从中国加速转移,即使相对过去4年的转移速度翻倍,也仍需多年的时间来完成转移,短期大幅转移难度很大。订单转移不畅会对全球棉花消费形成略偏负面的影响。未来中国服装订单面临下滑风险,其他国家对中国纺织品依赖度提升形成抵消项,抵消不充分情况下中美贸易摩擦对中国棉花消费形成偏负面的影响。

2)全球棉类消费与高收入国家就业率相关度高,后者向下拐点尚未到来。GDP增速是就业率的领先指标,制造业PMI是GDP增速的领先指标。目前以欧、美、日为代表的服装消费主体-高收入国家的经济尚未出现明显向下拐点,就业率的拐点尚未到来。棉类服装消费周期性的向下拐点或尚未到来,当前国内棉纺终端并未出现明显萎缩迹象,棉类消费主要受到中美贸易摩擦或加速服装产业转移的结构性变化的影响。

棉花基本面层面,中长期总体供给收缩的格局仍在,市场对此预期也较为充分。相对供给端的变化趋势的显性,棉纺终端-纺织服装需求的变化显得更为迷离,需求端的变化是更易形成预期偏差的因素,是影响中长期产需缺口的大小的重要变量。中美贸易摩擦多次以宏观风险的形式冲击郑棉市场,自2018年3月份美国签署301备忘录触发“中美贸易摩擦”以来,中国国内舆论对中美贸易摩擦讨论不断深入,考虑到社会、经济、政治问题的长期性,长期因素不会很快消失,作为表象的摩擦,市场认为不会是短期现象,短期策略性的沟通、方案并不能有效缓解中美贸易争端的局面。本文尝试从全球纺织服装产业转移情况、美国进口纺织服装结构、全球经济形势与棉花消费关系等方面分析中美贸易摩擦对棉花消费的影响。

1.中美贸易摩擦或使得服装产业从中国加速转移

1.1 中美贸易摩擦对纺织服装加税情况现状

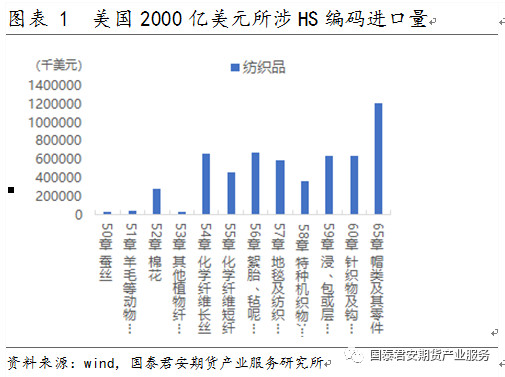

目前中美贸易摩擦处于僵持之中。中美对于第一轮500亿美元的加税(25%)已先后在7月6日、8月23日施行,美国对中国加税清单不包含纺织服装类产品,中国对美加税清单包含棉花,成本增加有限。9月18日特朗普政府宣布将于9月24日起对约2,000亿美元中国商品征收10%的关税,并从2019年起将税率提高逾一倍至25%。

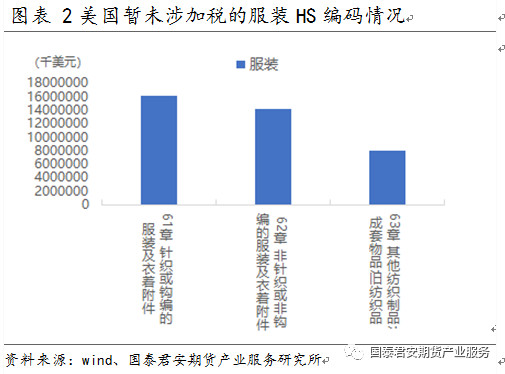

涉及2000亿的加税清单包含HS编号为50-60、65的纺织品,不包含HS编号为61-63的服装。2017年中国纺织品服装年出口总额2686亿美元,其中对美出口的纺织品价值为123.94(4.61%)亿美元,其中HS编号在50-60、65税号下的纺织品的价值为56亿美元(2.08%),HS编号为61-63的服装价值为380亿美元(14.14%)。

中国出口至美国的纺织服装中,纺织品占比不足三成,占比最多的是服装。中美贸易摩擦背景下,相对纺织品,投资者更为担心中国服装出口订单的流失。

1.2 中国服装产业处于持续转移过程中

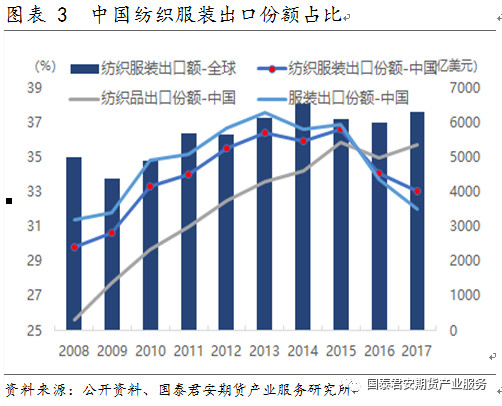

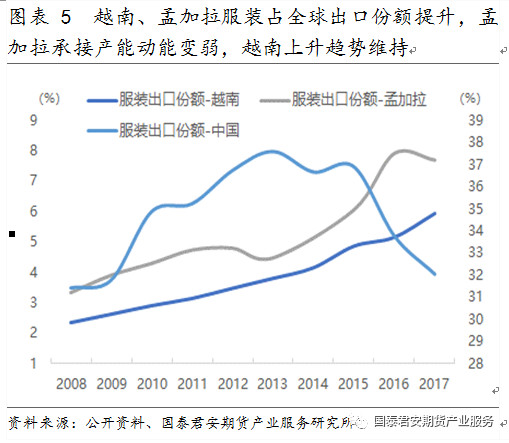

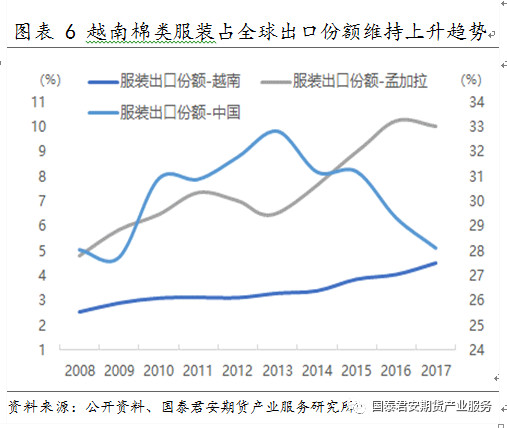

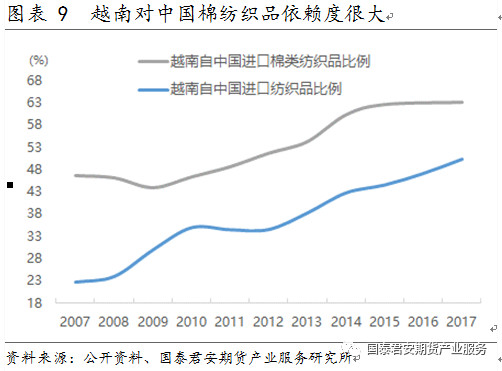

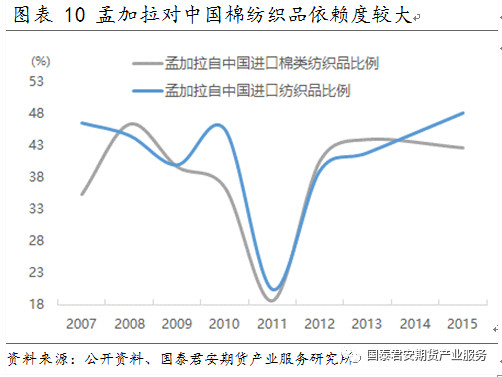

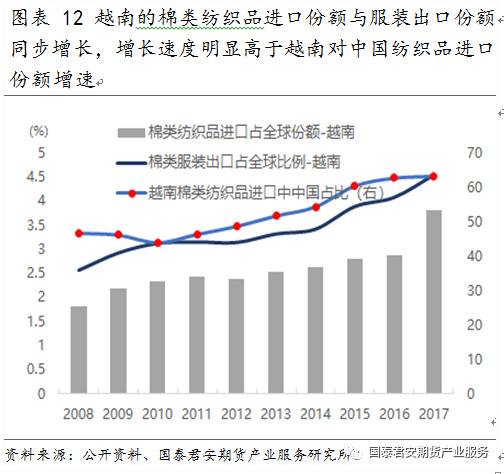

受到服装出口份额持续下降影响,中国占全球纺织服装出口份额比例自2013年以来持续下滑。在产业转移的背景下,以越南为代表的国家在服装类出口市场与中国展开激烈竞争导致中国服装出口份额下滑,但以越南为代表的国家纺织产业布局尚不完善,前端纺织品环节对国内依赖反而增强,导致中国纺织品出口贸易份额持续提升,从2008年的25.64%提升至2017年的35.74%。

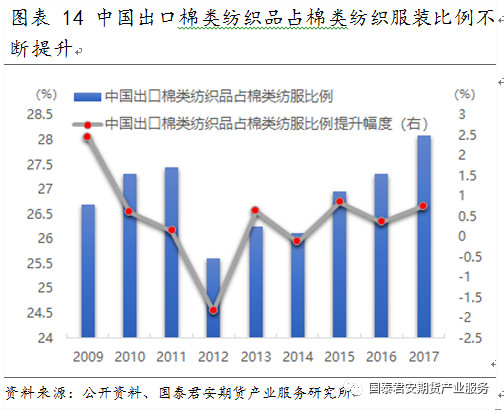

2017年,中国出口纺织服装总金额是2686亿美元,出口纺织品金额是1105亿美元。中国出口纺织品占出口纺织服装的比例由2008年的35.3%上升至2017年的41.14%,年均增速0.84%,如图表 3所示。中国出口棉类纺织品占出口棉类纺织服装的比例由2008年的24.2%上升至2017年的28.1%,年均增速0.43%,如图表 4所示。

中美贸易摩擦或加速产业转移,在这个背景下,预计中国的服装出口增速继续回落,但纺织品出口增速或得到提升。在这种情况下,中美贸易摩擦虽对中国棉花消费有冲击,但抵消项-纺织出口增速提升形成抵消项。预计纺织品出口提升的量难敌服装出口减少的量,最终会对棉花消费形成略负面的影响。

1.3 美国未来更可能将棉类服装进口从中国逐渐转移,但短期大幅转移难度较大

按照美国纺织办公室OTEXA统计情况显示,美国对中国棉类、人造纤维类产品需求极大,从体量、技术、供货稳定性角度看从中国进口的纺织服装产品短期替代较难。中国人造纤维类产品成本优势极为明显,棉类产品成本优势不明显,美国对人造纤维类产品依赖更大,从成本、依赖度角度分析,相对人造纤维类产品,美国更有动力对中国的棉类产品订单进行转移。

按照美国纺织办公室OTEXA统计情况如下:

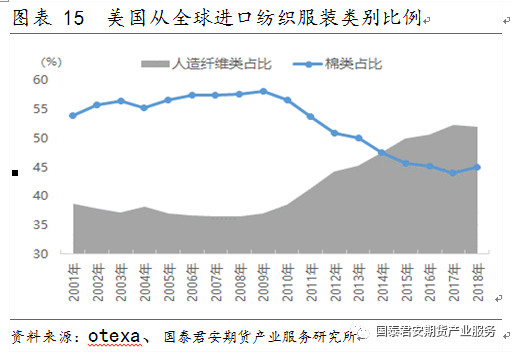

1)美国进口结构主要是棉类和人造纤维类产品,合计占比95%,如图表 15所示。2017年,美国对纺织品服装的总进口额是1060亿美元,其中棉类产品458亿美元(43%),人造纤维类产品占比545亿美元(52%)。

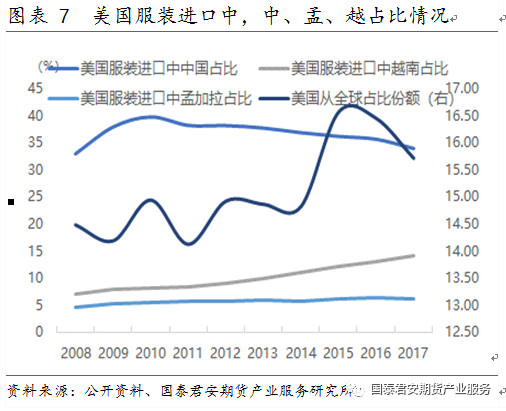

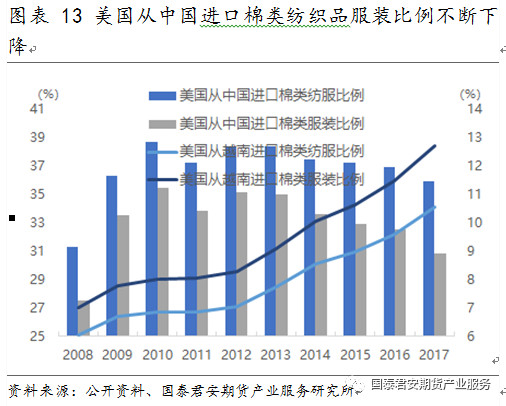

2)美国对中国市场依赖很大,从体量、技术、供货稳定性角度看从中国进口的短期替代较难。中国是美国纺织服装第一进口来源国,遥遥领先于第二进口来源国孟加拉。从进口金额看,2017年,美国进口的纺织服装中,中国占比48.82%,孟加拉占比7.99%。中国的服装仍是美国最重要的供给来源,且品质和技术含量相对更佳、交货期更为稳定,短期很难完全转移至东南亚各国。

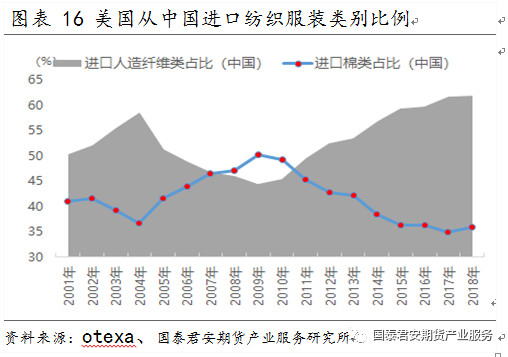

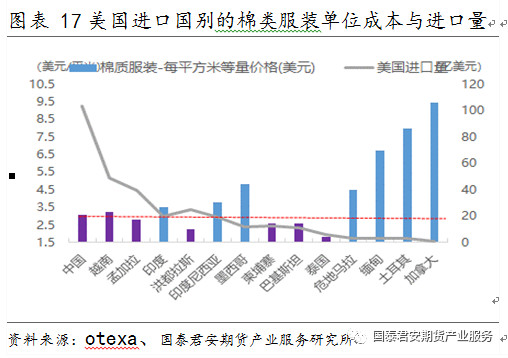

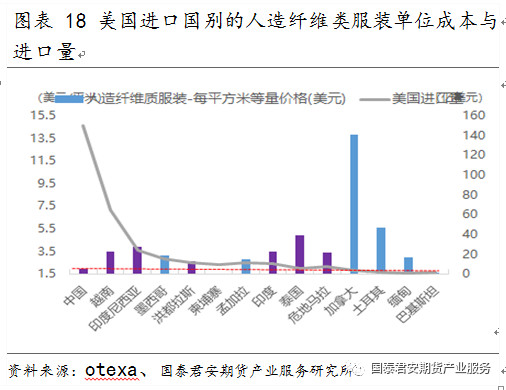

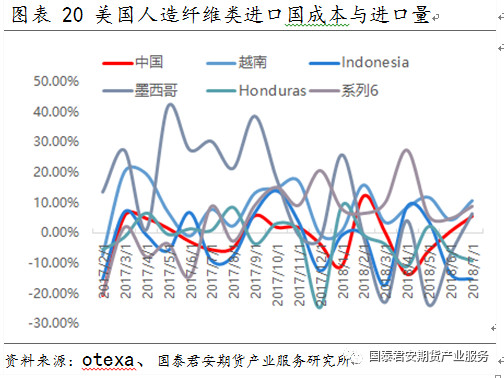

3)在中美贸易摩擦影响深入情况下,从依赖度(图表 15、图表 16所示)、成本(如图表 17、图表 18所示)分析,相对人造纤维类产品,美国更有动力对中国的棉类产品订单进行转移。美国对中国人造纤维类产品的依赖度达62%,且进口量仍在逐年攀升,美国对中国棉类产量的进口量占比35.93%。成本方面横向比较看,中国在人造纤维出口方面具备绝对成本优势,棉类产品成本中等。受中美贸易摩擦影响,2018年4月份美国对中国进口的棉类、人造纤维类服装均受到冲击,随着事件的边际冲击有所减小,美国对中国纺织服装的进口略有恢复,棉类服装同比增速回升缓慢,人造纤维类服装进口快速恢复,如图表 19、图表 20所示。

4)考虑进口成本,若美国考虑将棉类纺织服装转移至进口成本小于中国或与中国相当的国家,则目标国家将是越南、孟加拉、洪都拉斯、柬埔寨、泰国、巴基斯坦,美国纺织服装订单的转移情况可以重点关注这些国家。这些国家出口的棉类服装总量与美国从中国进口的棉类服装相当,也就是说,这些国家将当前出口至全世界的棉类纺织服装出口至美国才能弥补中国市场的缺失。考虑体量悬殊程度、技术、供货稳定性等因素,美国从中国进口的棉类服装的替代将是个长期的过程。美国过去4年从这些国家的进口棉类服装、棉类纺织服装占比从23.57%、21.31%增加5.1%、3.53%至28.71%、24.84%。过去4年的时间,美国从中国进口的棉类服装、纺织服装的比例分别从35.1%、38.4%下滑2.6%、1.5%,年均转移0.65%、0.375%,转移速度缓慢,过去4年美国从第二大进口来源国越南进口的棉类服装、纺织服装的比例分别从8.3%、7.0%增长4.4%、3.5%。

中美贸易摩擦对全球、中国棉类消费影响偏负面,但需要较长时间体现。中国服装产业处于持续转移过程中,考虑成本、依赖度,相对人造纤维类服装进口,在中美贸易争端持续的背景下,美国未来更可能将棉类服装进口从中国加速转移,即使相对过去4年的转移速度翻倍,也仍需多年的时间来完成转移,短期大幅转移难度很大。订单转移不畅会对全球棉花消费形成略偏负面的影响。未来中国服装订单面临下滑风险,其他国家对中国纺织品依赖度提升形成抵消项,抵消不充分情况下中美贸易摩擦对中国棉花消费形成偏负面的影响。

2.中美贸易摩擦从影响全球经济角度影响棉类消费

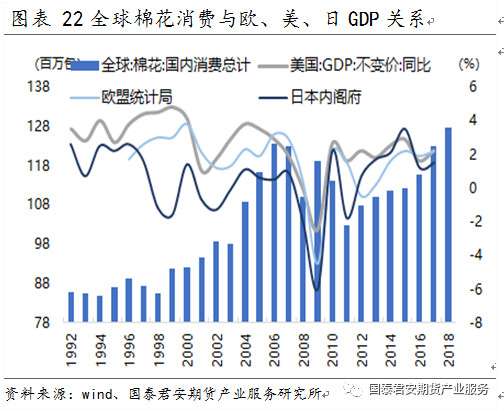

全球棉类消费与高收入国家就业率相关度高,后者向下拐点尚未到来。

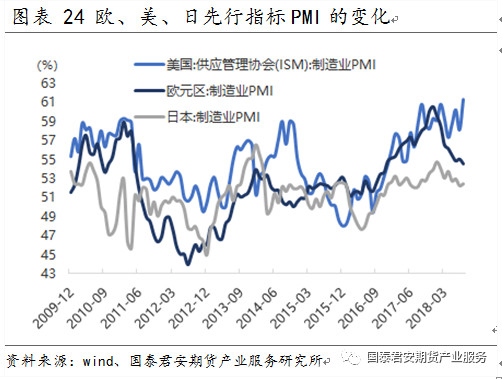

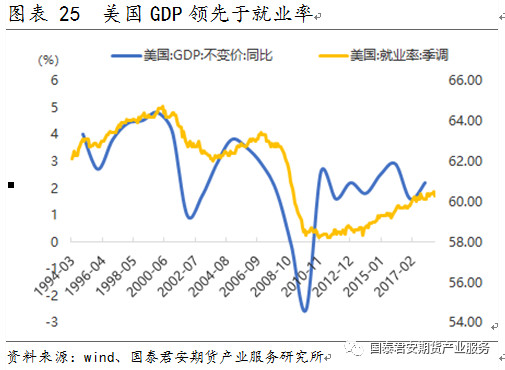

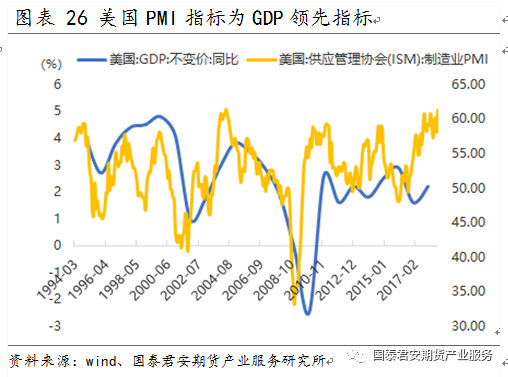

中美贸易摩擦对棉花消费的影响,相对上述产业层面的直接冲击,投资者对经济衰退的担忧更大。统计显示,高收入国家的15岁以上的就业率水平、GDP增速分别与全球棉花消费相关度达到0.36、0.28,这不难理解,因棉类产品亲肤、健康、环保,全球棉类服装的消费主体是发达国家,棉类消费情况与发达国家的就业率高度相关。以美国为例,可以明显的看到,GDP增速是就业率的领先指标,只有大周期的经济波动才会影响就业率的趋势,领先期或为1-2年,制造业PMI是GDP增速的领先指标,领先期在半年-1年之间。从目前情况看,美国经济仍然较好,欧、日PMI先行指标有所回落,目前暂时无法确定全球高收入国家的经济拐点是否到来,但就业率的拐点尚未到来。

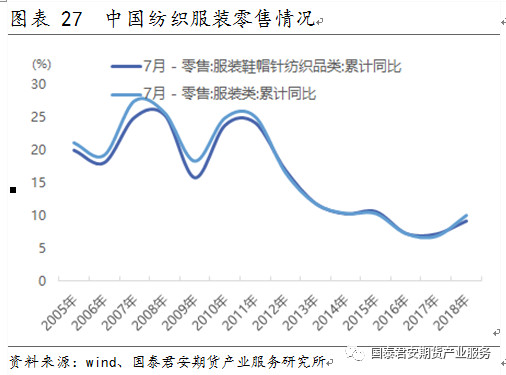

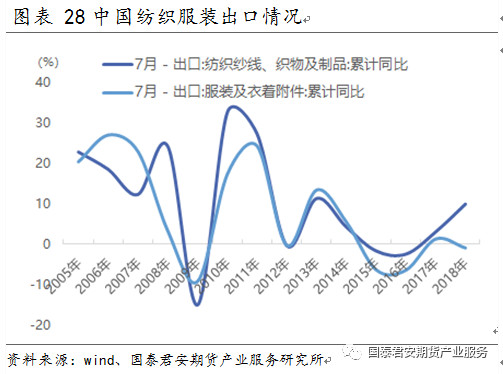

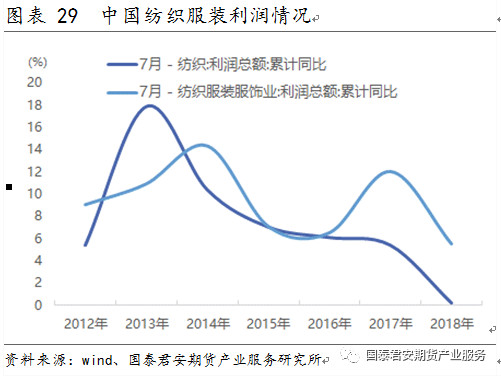

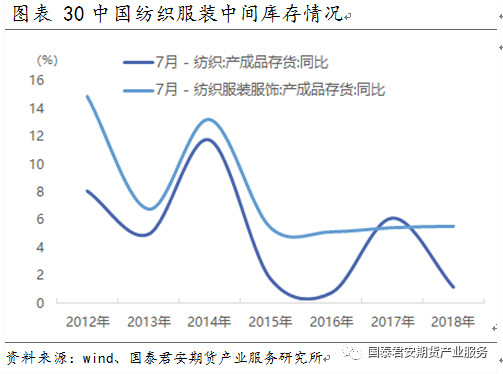

3.国内纺织终端尚未看到明显萎缩的迹象

从棉纺终端纺织服装情况看,尚未看到明显萎缩迹象,从交叉验证的角度看,宏观风险尚未在微观层面引起质变。截至2018年7月,纺织服装内销、外销同比增速依然上行,但受到成本(上游涨价、环保整治下印染成本上升、人民币贬值)抬升影响,纺织服装的利润空间受到一定程度压缩。工业增加值增速趋弱。利润增速领先于库存半年到1年时间,若利润增速下滑得到进一步确认,则下游需求减弱的情况会逐步向上游传导。

4.总结

本文得到主要结论如下:

1) 中美贸易摩擦对全球、中国棉类消费影响偏负面,但需要较长时间体现。中国服装产业处于持续转移过程中,考虑成本、依赖度,相对人造纤维类服装进口,在中美贸易争端持续的背景下,美国未来更可能将棉类服装进口从中国加速转移,即使相对过去4年的转移速度翻倍,也仍需多年的时间来完成转移,短期大幅转移难度很大。订单转移不畅会对全球棉花消费形成略偏负面的影响。未来中国服装订单面临下滑风险,其他国家对中国纺织品依赖度提升形成抵消项,抵消不充分情况下中美贸易摩擦对中国棉花消费形成偏负面的影响。

2)全球棉类消费与高收入国家就业率相关度高,后者向下拐点尚未到来。GDP增速是就业率的领先指标,制造业PMI是GDP增速的领先指标。目前以欧、美、日为代表的服装消费主体-高收入国家的经济尚未出现明显向下拐点,就业率的拐点尚未到来。棉类服装消费周期性的向下拐点或尚未到来,当前国内棉纺终端并未出现明显萎缩迹象,棉类消费主要受到中美贸易摩擦或加速服装产业转移的结构性变化的影响。

综合来看,棉类服装消费周期性的向下拐点尚未到来,当前国内棉纺终端并未出现明显萎缩迹象,中美贸易摩擦使得服装产业加速从中国转移。综合看,美国从中国进口的棉类服装消费短期替代较难,需要很长的时期逐步体现。中长期看,在宏观对微观负面传导的拐点没来之前,郑棉难有流畅下跌,但是一旦拐点来临,微观需求下滑,棉类的原有的供需收缩格局或逐步被打破。目前棉花仍属于中长期供给端偏利多的品种,逢低仍有买点。

作者:郑国艳;来源:国泰君安期货;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录