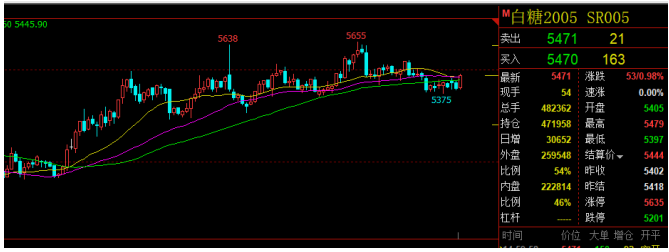

国内榨季进行,白糖供应持续增加,现货价格出现回落,而近期期货表现坚挺,截止12月9日白糖主力合约收涨0.98%。

纽约原糖表现强势

纽约原糖经过一年多的底部盘整,近期表现强势,上周涨幅2%。印度开榨进度缓慢带动糖产量同比大幅下降,巴西与泰国出口数据表现良好,市场逐步转向新榨季供需缺口预期,CFTC持仓数据显示基金净空持仓持续下降,纽约原糖价格维持强势的概率较大。

榨季白糖供应增加,现货回落

榨季白糖供应持续增加,中糖协数据显示,截至2019年11月底,全国累计产糖127.26万吨,其中甘蔗糖37.5万吨,甜菜糖89.76万吨。累计销售糖56.85万吨,累计销糖率44.67%;其中甘蔗糖21.62万吨,销糖率57.65%,甜菜糖35.23万吨,销糖率39.25%,从数据上来看产销情况良好。

国内白糖月度销量

随着新糖供应增加,前期供应偏紧的形式好转,现货价格出现回落。12月9日,昆明白糖现货价格5755元/吨,较11月底下跌200元/吨,南宁白糖现货价格5695元/吨,较11月底下跌120元/吨,上海白糖6060元/吨,较11月底下跌90元/吨。市场普遍认为随着供应增加,现货价格还有进一步回落的可能。

2019/2020年度国际供需出现缺口

2019/20榨季,主产国巴西、印度均出现减产。全球白糖由供应过剩转为供应短缺,预期全球供需缺口约400-700万吨。

巴西出口减少:2019年11月巴西出口糖194.8万吨,同比增加4.85%,为2018年9月以来的最高水平,当前榨季4-11月累计出口1366.42万吨,同比减少8.41%。

印度大幅减产:2019/20榨季截至11月30日,印度累积产糖188.5万吨,同比下降53.67%,截至11月底该国有279家糖厂开榨,同比减少139家。其中北方邦111家糖厂开榨,产糖108.1万吨,马邦43家糖厂开榨,同比减少132家,产糖6.7万吨,去年同期为188.9万吨。产量相较于往年大幅下滑,预计19/20榨季印度糖产量将同比下降12.38%。印度大幅减产是2019/2020榨季国际白糖供需出现缺口的主要因素。

广西减产:受云南、广西糖料种植生长期遭受干旱天气和虫灾的影响,2019年广西甘蔗分蘖情况不佳,长势偏慢偏矮,蔗重偏轻,平均蔗重从2017/2018榨季的3斤/株下降至2.66斤/株。合计各区调研数据统计,全区平均单产4.22吨/亩,同比上年下降约10.6%。市场对于2019/2020榨季减产预期加强。沐甜科技调研后预计广西食糖产量575-594万吨,较上一榨季下降40-59万吨,同比下降约8%。

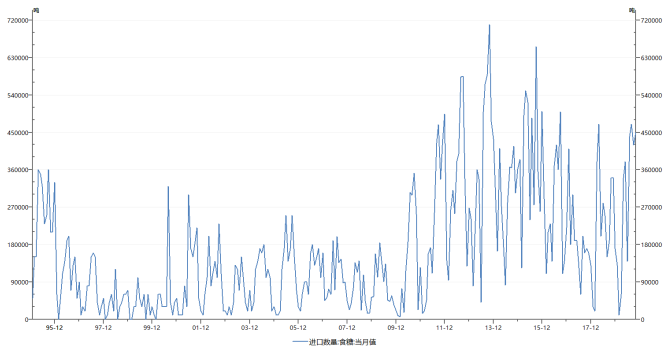

白糖进口延续增长

9月进口42万吨,同比增加23万吨,10月进口45万吨,同比增加11万吨。2019年1-10月累计进口285万吨,同比增加56万吨。7-10月份进口食糖量持续放量增长,维持在月均进口量40万吨的高位上,但在产业链买涨不买跌的心态下,市场情绪出现细微变化,糖厂、贸易商挺价意愿渐浓,终端需求补库力度也逐渐加大。

榨季库存回升

前期新旧榨季交替,库存陈糖所剩无几,截至9月底,糖厂库存只有35万吨,同比下降10万吨,10月白糖工业库存26.25万吨,继续下降。榨季新糖将陆续上市,截止11月25日南方甘蔗累计压榨量达到了78.66万吨。中糖协数据显示截止11月底国内产糖127.26万吨,加上少量的陈糖结转和贸易商手中的库存,市场供应从相对偏紧回归到相对平衡,近期现货价格回落也体现出来了,白糖库存在回升当中。

从长期看,2019/2020年度全球白糖供应紧缺,糖价长期看涨。短期内,新糖陆续上市,现货价格回落,市场和多数研报预测期货价格走跌,但是外盘原糖强势,对国内糖价也有一定带动作用,预期糖价维持偏强态势。

来源:牛钱网;作者:XXX;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录